También podría gustarte

- Programaciòn en Eviews - F. CASTRO Y R. RIVAS PDFDocumento104 páginasProgramaciòn en Eviews - F. CASTRO Y R. RIVAS PDFRafael BustamanteAún no hay calificaciones

- Cap2 TeoriaDocumento5 páginasCap2 TeoriaRafael BustamanteAún no hay calificaciones

- Microeconomía IiiDocumento5 páginasMicroeconomía IiiRafael BustamanteAún no hay calificaciones

- Sesion 4 - de - BustamanteDocumento30 páginasSesion 4 - de - BustamanteRafael BustamanteAún no hay calificaciones

- Apuntes de Clase Eviews 10 - Capitulo IDocumento34 páginasApuntes de Clase Eviews 10 - Capitulo IRafael Bustamante0% (1)

- 12.denuncia Fiscalía - Ministerio Público - Azanaran.avendaño - SoclaDocumento12 páginas12.denuncia Fiscalía - Ministerio Público - Azanaran.avendaño - SoclaRafael BustamanteAún no hay calificaciones

- Generación de Series TemporalesDocumento8 páginasGeneración de Series TemporalesRafael BustamanteAún no hay calificaciones

- SMIC3Documento2 páginasSMIC3Rafael BustamanteAún no hay calificaciones

- EAI Econometría Financiera. Sesión 9Documento105 páginasEAI Econometría Financiera. Sesión 9Rafael BustamanteAún no hay calificaciones

- Sesionn 3 Cfa - EaiaDocumento62 páginasSesionn 3 Cfa - EaiaRafael BustamanteAún no hay calificaciones

- Datos de PanelDocumento55 páginasDatos de PanelRafael BustamanteAún no hay calificaciones

- Silabos de Microeconomía IDocumento11 páginasSilabos de Microeconomía IRafael BustamanteAún no hay calificaciones

- 12.denuncia Fiscalía - Ministerio Público - Azanaran.avendaño - SoclaDocumento12 páginas12.denuncia Fiscalía - Ministerio Público - Azanaran.avendaño - SoclaRafael BustamanteAún no hay calificaciones

- Apuntes de Clase Eviews 10 - Capitulo IIDocumento40 páginasApuntes de Clase Eviews 10 - Capitulo IIRafael BustamanteAún no hay calificaciones

- EAI Econometría Financiera - Sesión 5Documento44 páginasEAI Econometría Financiera - Sesión 5Rafael BustamanteAún no hay calificaciones

- Apuntes de Clase N12.Bustamante VEC - Abril.2019Documento25 páginasApuntes de Clase N12.Bustamante VEC - Abril.2019Rafael BustamanteAún no hay calificaciones

- Econometría II Rafael BustamanteDocumento7 páginasEconometría II Rafael BustamanteRafael BustamanteAún no hay calificaciones

- Sesión2programación en Eviews 10Documento13 páginasSesión2programación en Eviews 10Rafael BustamanteAún no hay calificaciones

- Flujo de Caja ExcelDocumento2 páginasFlujo de Caja ExcelRafael Bustamante100% (1)

- Python Aplicado A La EconometriaDocumento2 páginasPython Aplicado A La EconometriaRafael Bustamante0% (3)

- Apuntes de Clase Rafael Bustamante Logit ProbitDocumento31 páginasApuntes de Clase Rafael Bustamante Logit ProbitRafael BustamanteAún no hay calificaciones

- Cotizacion 030-Omate PDFDocumento5 páginasCotizacion 030-Omate PDFNelson Torres FloresAún no hay calificaciones

- Historia Del ChequeDocumento7 páginasHistoria Del ChequeCarlos GómezAún no hay calificaciones

- Contrato de Mutuo Con Garantia Hipotecaria GerDocumento4 páginasContrato de Mutuo Con Garantia Hipotecaria GerGeraldine Carbajal CalderónAún no hay calificaciones

- Cálculo y Análisis de La Rentabilidad G.4Documento29 páginasCálculo y Análisis de La Rentabilidad G.4Maira Alexandra REINA SIERRAAún no hay calificaciones

- Politica Cambiaria PresentacionDocumento51 páginasPolitica Cambiaria PresentacionDianita Quintero100% (1)

- EnviarDocumento1 páginaEnviarMaria RodriguezAún no hay calificaciones

- 3 PDFDocumento4 páginas3 PDFRonaldo SandovalAún no hay calificaciones

- El Color Del Dinero: Nueva Revista de Triodos BankDocumento24 páginasEl Color Del Dinero: Nueva Revista de Triodos BankJordi JaumàAún no hay calificaciones

- Tarea 2. Ejercicios Valor Presente, Valor Futuro, Anualidades.Documento3 páginasTarea 2. Ejercicios Valor Presente, Valor Futuro, Anualidades.Mario GodoyAún no hay calificaciones

- U5 Asiento de Apertura 2023 - Apuntes de FCEA UdelarDocumento23 páginasU5 Asiento de Apertura 2023 - Apuntes de FCEA UdelarLuciaAún no hay calificaciones

- Cuenta 10-14Documento37 páginasCuenta 10-14Dca DcaAún no hay calificaciones

- Ejercicios Correctos Isr, Codigo Tributario, Iso, IvaDocumento62 páginasEjercicios Correctos Isr, Codigo Tributario, Iso, IvaEnmanuel Mejía100% (2)

- Cuadro de Mando Integral Banco GanaderoDocumento11 páginasCuadro de Mando Integral Banco GanaderoJoel Fernando Muriel ZarateAún no hay calificaciones

- Ah 755504Documento3 páginasAh 755504oliverAún no hay calificaciones

- Caso Practico Ad PublicaDocumento39 páginasCaso Practico Ad PublicaDesiree GnecoAún no hay calificaciones

- Norma de Contabilidad #6Documento5 páginasNorma de Contabilidad #6AnnieFlorezAún no hay calificaciones

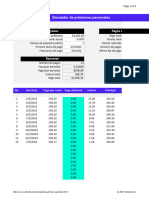

- Simulador de Prestamos Personales1Documento4 páginasSimulador de Prestamos Personales1yelusiAún no hay calificaciones

- Nº CLIENTE 055421695: Barrio Ampliacion Universidad Catoli - 10 0 MZN 507 Seccionk Parcela 1 CP: (4400) - SALTA - SALTADocumento2 páginasNº CLIENTE 055421695: Barrio Ampliacion Universidad Catoli - 10 0 MZN 507 Seccionk Parcela 1 CP: (4400) - SALTA - SALTATomyAún no hay calificaciones

- Formato de Inscripcion IcicacDocumento5 páginasFormato de Inscripcion IcicacDaniel LopezAún no hay calificaciones

- Examen Parcial - Semana 4Documento11 páginasExamen Parcial - Semana 4Yülieth LópězAún no hay calificaciones

- El Descuento de La Letra de CambioDocumento9 páginasEl Descuento de La Letra de CambioEliot RodriguezAún no hay calificaciones

- Nota de Venta RiseDocumento2 páginasNota de Venta RiseCinthia Suarez0% (1)

- F. ContabilidadDocumento2 páginasF. ContabilidadDayris Lorena Cordoba PalaciosAún no hay calificaciones

- Políticas de VentaDocumento1 páginaPolíticas de VentaJuan PerezAún no hay calificaciones

- Plan de Estudios 2019Documento1 páginaPlan de Estudios 2019Paul MartínezAún no hay calificaciones

- Del Fobaproa Al Ipab. ResumenDocumento3 páginasDel Fobaproa Al Ipab. ResumenNorbertoAún no hay calificaciones

- 2do VerificasdaacionDocumento379 páginas2do Verificasdaacionaleco_22_Aún no hay calificaciones

- Final InventarioDocumento3 páginasFinal InventarioJosué Pablo PalajAún no hay calificaciones

- Hoja de Reclamación - C00815513Documento2 páginasHoja de Reclamación - C00815513Percy Alvarado GuzmánAún no hay calificaciones

- Tagua Tagua Consultores LtdaDocumento10 páginasTagua Tagua Consultores LtdaJulia DunnAún no hay calificaciones