También podría gustarte

- Contabilidad de Costos C1Documento10 páginasContabilidad de Costos C1jherson ivanAún no hay calificaciones

- Anexo 11 - Tabla de Coherencia - Proyecto de Innovación - PlanificaciónDocumento3 páginasAnexo 11 - Tabla de Coherencia - Proyecto de Innovación - Planificaciónjherson ivanAún no hay calificaciones

- Contabilidad de Costos C1Documento10 páginasContabilidad de Costos C1jherson ivanAún no hay calificaciones

- Pautas para Evaluar PracticaDocumento2 páginasPautas para Evaluar Practicajherson ivanAún no hay calificaciones

- Sistema Nacional de Defensa CivilDocumento10 páginasSistema Nacional de Defensa CivilWendy Ramirez SalasAún no hay calificaciones

- FinancieraDocumento2 páginasFinancierajherson ivanAún no hay calificaciones

- ProspectivaDocumento7 páginasProspectivajherson ivanAún no hay calificaciones

- Anexo 4 - Ficha de AnálisisDocumento3 páginasAnexo 4 - Ficha de Análisisjherson ivanAún no hay calificaciones

- Historia de La Ingeniería IndustrialDocumento10 páginasHistoria de La Ingeniería Industrialjherson ivanAún no hay calificaciones

- Relacion de Alumnos de 5 Años Nivel InicialDocumento1 páginaRelacion de Alumnos de 5 Años Nivel Inicialjherson ivanAún no hay calificaciones

- Trabajo de BuenaventuraDocumento19 páginasTrabajo de Buenaventurajherson ivanAún no hay calificaciones

- Ruiz Vera, Practica 1Documento18 páginasRuiz Vera, Practica 1jherson ivanAún no hay calificaciones

- ProyectosDocumento2 páginasProyectosjherson ivanAún no hay calificaciones

- FernandoDocumento3 páginasFernandojherson ivanAún no hay calificaciones

- Mat1-U1 2017Documento7 páginasMat1-U1 2017Josue Quispe PalominoAún no hay calificaciones

- Presentación 1Documento13 páginasPresentación 1jherson ivanAún no hay calificaciones

- Examen Pco Pregunta 4Documento1 páginaExamen Pco Pregunta 4jherson ivanAún no hay calificaciones

- Examen Pco Pregunta 4Documento1 páginaExamen Pco Pregunta 4jherson ivanAún no hay calificaciones

- Examen Pco Pregunta 4Documento1 páginaExamen Pco Pregunta 4jherson ivanAún no hay calificaciones

- LIDERAZGODocumento26 páginasLIDERAZGOjherson ivanAún no hay calificaciones

- Fusion de SociedadesDocumento38 páginasFusion de Sociedadesjherson ivanAún no hay calificaciones

- Derecho TributarioDocumento2 páginasDerecho Tributariojherson ivanAún no hay calificaciones

- Derecho TributarioDocumento2 páginasDerecho Tributariojherson ivanAún no hay calificaciones

- Caracteristicas de La MateriaDocumento2 páginasCaracteristicas de La Materiajherson ivanAún no hay calificaciones

- E Tic AaaaaaaaaDocumento7 páginasE Tic Aaaaaaaaajherson ivanAún no hay calificaciones

- Conclusion EsDocumento7 páginasConclusion Esjherson ivanAún no hay calificaciones

- Dibujo de RatonesDocumento10 páginasDibujo de Ratonesjherson ivanAún no hay calificaciones

- Mascara de HierroDocumento7 páginasMascara de Hierrojherson ivanAún no hay calificaciones

- La Mascara de HierroDocumento7 páginasLa Mascara de Hierrojherson ivanAún no hay calificaciones

- Breve Conferencia ContableDocumento31 páginasBreve Conferencia Contablekenneth quispeAún no hay calificaciones

- Tiger TeaDocumento11 páginasTiger TeaPaola VergaraAún no hay calificaciones

- Impuesto Al RodajeDocumento33 páginasImpuesto Al Rodajesthefany parian sullcaAún no hay calificaciones

- Impuestos GeneradosDocumento30 páginasImpuestos GeneradosCristina Escobar RamosAún no hay calificaciones

- Modelo 115 - RetencionesDocumento2 páginasModelo 115 - RetencionesButterfly-Banus Puerto BanúsAún no hay calificaciones

- Potestad Tributaria de Los Gobiernos Regionales y LocalesDocumento17 páginasPotestad Tributaria de Los Gobiernos Regionales y LocalesYessicaOviedoAún no hay calificaciones

- Mestizaje Cultural en MéxicoDocumento6 páginasMestizaje Cultural en MéxicoJulian ContrerasAún no hay calificaciones

- Cuestionario N.2 Silva Celestino Contabildad de Costo (Rectificados)Documento38 páginasCuestionario N.2 Silva Celestino Contabildad de Costo (Rectificados)Arnold SilvaAún no hay calificaciones

- Aprendiendo de ImpuestosDocumento13 páginasAprendiendo de ImpuestosValeria CastilloAún no hay calificaciones

- Obras Por Impuestos y Responsabilidad Social Empresarial Caso Eurolabs Perú SAC. Lima 2018Documento31 páginasObras Por Impuestos y Responsabilidad Social Empresarial Caso Eurolabs Perú SAC. Lima 2018JANOAún no hay calificaciones

- Sesión 3. Mermas y RendimientosDocumento21 páginasSesión 3. Mermas y RendimientosANANAAún no hay calificaciones

- Libro Ley 843 A MayoDocumento512 páginasLibro Ley 843 A Mayofranz nina100% (1)

- Prorrateos Primario y SecundarioDocumento3 páginasProrrateos Primario y SecundarioFavio ChaconAún no hay calificaciones

- MAPAS CONCEPTUALES TributariaDocumento4 páginasMAPAS CONCEPTUALES TributariaHernan Felipe MINU ZULETAAún no hay calificaciones

- Elemento 5 y 6Documento73 páginasElemento 5 y 6Meyker Leon DiazAún no hay calificaciones

- Ley de Ingresos Dof 2024Documento39 páginasLey de Ingresos Dof 2024gonzalezcastillo230803Aún no hay calificaciones

- Actividad Financiera Del Estado y Derecho FinancieroDocumento21 páginasActividad Financiera Del Estado y Derecho FinancieroAurora ZapoteAún no hay calificaciones

- Convert I DoDocumento40 páginasConvert I DoMargoth LizAún no hay calificaciones

- DINAMIZADORAS1Documento21 páginasDINAMIZADORAS1karen agudeloAún no hay calificaciones

- Casos Practicos 2017Documento93 páginasCasos Practicos 2017Andrick Strauss-kahnga100% (1)

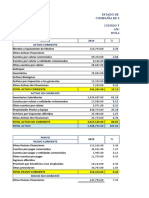

- Estados Financieros El CondorDocumento3 páginasEstados Financieros El CondorascasAún no hay calificaciones

- 3071 02 Calculo Del Impuesto 5ta CategoriaDocumento5 páginas3071 02 Calculo Del Impuesto 5ta CategoriaJoseph Esteban FloresAún no hay calificaciones

- Regimen EspecialDocumento23 páginasRegimen EspecialVida WasiAún no hay calificaciones

- TP Derecho Tributario Las Tasas y JudicialesDocumento18 páginasTP Derecho Tributario Las Tasas y JudicialescedavisoAún no hay calificaciones

- Trabajo Grupal - TrípticoDocumento2 páginasTrabajo Grupal - TrípticoCarlos J. ChAún no hay calificaciones

- Impuesto Sobre Nomina SCJNDocumento111 páginasImpuesto Sobre Nomina SCJNFco VillaAún no hay calificaciones

- Marianela Huerta G. - Tarea 2 - Tributacion Aplicada A PersonasDocumento7 páginasMarianela Huerta G. - Tarea 2 - Tributacion Aplicada A PersonaspanchoRh14100% (1)

- Palma 0Documento23 páginasPalma 0Yamil Ramirez Martinez CholesAún no hay calificaciones

- Minuta Final Ochoa Taco ActualDocumento5 páginasMinuta Final Ochoa Taco Actualobed eliasAún no hay calificaciones

- Balance General E Ed SheranDocumento5 páginasBalance General E Ed SheranSANDRA LILIANA LOPEZ FOREROAún no hay calificaciones