También podría gustarte

- B. Proceso Gerencial 1 y 2Documento31 páginasB. Proceso Gerencial 1 y 2Rich RiverAún no hay calificaciones

- Creatina y CreatininaDocumento29 páginasCreatina y CreatininaRich RiverAún no hay calificaciones

- Tecnicas para Fibras Colagenas y Elasticas Del Tejido Conjuntivo 1Documento8 páginasTecnicas para Fibras Colagenas y Elasticas Del Tejido Conjuntivo 1Rich River100% (1)

- 5 Sindrome de Linch HistologiaDocumento68 páginas5 Sindrome de Linch HistologiaRich RiverAún no hay calificaciones

- Pares Craneales y SNC - SeminarioDocumento24 páginasPares Craneales y SNC - SeminarioRich RiverAún no hay calificaciones

- PROYECTO GAES 2. - RUTA-1 GGDocumento146 páginasPROYECTO GAES 2. - RUTA-1 GGjhonatan david gallegoflorezAún no hay calificaciones

- Trabajo Final de Practica de Diseño y Distribucion de PlantaDocumento22 páginasTrabajo Final de Practica de Diseño y Distribucion de PlantaJulio Camasita SalasAún no hay calificaciones

- Investigación Trabajo FinalDocumento16 páginasInvestigación Trabajo FinalFélix Adrián Rodríguez SánchezAún no hay calificaciones

- Empresa New York FuelsDocumento5 páginasEmpresa New York Fuelsjurai1989Aún no hay calificaciones

- Auditoria SodimacDocumento6 páginasAuditoria SodimacAidualc Any Mamani Chaiña0% (1)

- Comercio Exterior-EnsayoDocumento3 páginasComercio Exterior-EnsayoivonneAún no hay calificaciones

- Actividad 6 CG ResueltaDocumento3 páginasActividad 6 CG ResueltaLuisa Mee 666100% (2)

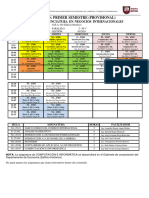

- Horario Primer Semestre Negocios InternacionalesDocumento3 páginasHorario Primer Semestre Negocios Internacionalesojedapes28Aún no hay calificaciones

- Registro de TransaccionesDocumento10 páginasRegistro de TransaccionesAna PerezAún no hay calificaciones

- Perfil - Export Area ManagerDocumento2 páginasPerfil - Export Area ManagercanclinistevenAún no hay calificaciones

- Taylorismo ExposiciónDocumento13 páginasTaylorismo ExposiciónGray Kwon FullbusterAún no hay calificaciones

- Flujograma de Venta DirectaDocumento1 páginaFlujograma de Venta DirectaAnali DE LA CRUZ SOLISAún no hay calificaciones

- Valor Del Dinero en El TiempoDocumento15 páginasValor Del Dinero en El TiempoIvan Escobar VargasAún no hay calificaciones

- Ejercicio Práctico de CostosDocumento51 páginasEjercicio Práctico de Costosdiego segoviaAún no hay calificaciones

- Administración Financiera de Cuentas Por PagarDocumento8 páginasAdministración Financiera de Cuentas Por PagarTania Maribel Porco CalizayaAún no hay calificaciones

- 4.2mapaconceptual Sistemas y Metodos de InventariosDocumento1 página4.2mapaconceptual Sistemas y Metodos de InventariosMauricio ParraAún no hay calificaciones

- Reporte S11Documento11 páginasReporte S11yormanAún no hay calificaciones

- Examen I Hemi CA8-1Documento2 páginasExamen I Hemi CA8-1Mario CedeñoAún no hay calificaciones

- Beneficios A Los Empleados PDFDocumento36 páginasBeneficios A Los Empleados PDFCatalina De La CruzAún no hay calificaciones

- Tesis - Natalia Sánchez - Parte IIDocumento43 páginasTesis - Natalia Sánchez - Parte IICarlos BazanAún no hay calificaciones

- Asignación de Recursos 2022Documento3 páginasAsignación de Recursos 2022jhoice marrugo marmolejoAún no hay calificaciones

- Investigacion Capacidad ProductivaDocumento11 páginasInvestigacion Capacidad ProductivaEugladys Hurtado100% (2)

- Cuestionario Habilidades DirectivasDocumento8 páginasCuestionario Habilidades DirectivasjuliegzlrAún no hay calificaciones

- Bar Manager PDFDocumento38 páginasBar Manager PDFHenry Barboza91% (11)

- Entrega Final Escenario 7 Formulacion y Evaluacion de ProyectosDocumento10 páginasEntrega Final Escenario 7 Formulacion y Evaluacion de ProyectoslorenaAún no hay calificaciones

- Guión Francisco SalinasDocumento2 páginasGuión Francisco SalinasRoad KamelotAún no hay calificaciones

- Informe de Practicas - Robles Pañahua BritzaidaDocumento45 páginasInforme de Practicas - Robles Pañahua Britzaida02-AS-FC-BRITZAIDA ROBLES PAÑAHUAAún no hay calificaciones

- Modelo COCO 2Documento100 páginasModelo COCO 2José Raúl Garcia UribeAún no hay calificaciones

- Guía 13Documento3 páginasGuía 13joseAún no hay calificaciones

- Ferguson Gould Teoria MicroeconomicaDocumento276 páginasFerguson Gould Teoria MicroeconomicawchiquiarAún no hay calificaciones