También podría gustarte

- Practica Nº1Documento4 páginasPractica Nº1michael24kAún no hay calificaciones

- Peces PDFDocumento100 páginasPeces PDFSantos Zosimo Ocas GoicocheaAún no hay calificaciones

- MAquila en Costa RicaDocumento6 páginasMAquila en Costa RicacfparodiAún no hay calificaciones

- Libro de ORGANIZACION DE LA PRODUCCION Y DIRECCION DE OPERACIONES PDFDocumento18 páginasLibro de ORGANIZACION DE LA PRODUCCION Y DIRECCION DE OPERACIONES PDFisaac leonardo zapata chamaya38% (8)

- AVSECDocumento41 páginasAVSECFisio0% (1)

- Manual TreySatDocumento14 páginasManual TreySatWalter RojasAún no hay calificaciones

- La Economia en El Salvador en El Siglo XixDocumento2 páginasLa Economia en El Salvador en El Siglo XixWin LeeAún no hay calificaciones

- Cuadernillo Matemáticas 3º Problemas 1er Trimestre 2013-14Documento19 páginasCuadernillo Matemáticas 3º Problemas 1er Trimestre 2013-14GUITO1973Aún no hay calificaciones

- Costo - BeneficioDocumento5 páginasCosto - BeneficioCristian Giovani Prudencio LeyvaAún no hay calificaciones

- Esan - Corporación Miyasato - Gestión de Créditos y Cobranzas - TrabajoDocumento4 páginasEsan - Corporación Miyasato - Gestión de Créditos y Cobranzas - TrabajoernestoAún no hay calificaciones

- Definición Del Sistema Integrado de Administracion FinancieraDocumento13 páginasDefinición Del Sistema Integrado de Administracion FinancieraRosario Vasquez CrispinAún no hay calificaciones

- Esquema-Guión. Espacios Industriales. Crisis, Reconversión y Sectores ActualesDocumento2 páginasEsquema-Guión. Espacios Industriales. Crisis, Reconversión y Sectores ActualesFÉLIX GONZÁLEZ CHICOTEAún no hay calificaciones

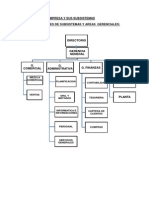

- La Empresa y Sus SubsistemasDocumento15 páginasLa Empresa y Sus SubsistemasJuan Pablo BarjaAún no hay calificaciones

- Memoria Descriptiva ARTEMPADocumento3 páginasMemoria Descriptiva ARTEMPAYony Flores TaparaAún no hay calificaciones

- Listado AlimentosDocumento52 páginasListado AlimentosMATÍAS ZúñigaAún no hay calificaciones

- Instructivo RETIRO DE ARBOLESDocumento4 páginasInstructivo RETIRO DE ARBOLESMauricio Andres Carrasco CarrascoAún no hay calificaciones

- Visual FoxPro - Comandos)Documento13 páginasVisual FoxPro - Comandos)Wilber FloresAún no hay calificaciones

- Conversión de Unidades PDFDocumento11 páginasConversión de Unidades PDFAnonymous vZuAkLRvAún no hay calificaciones

- LabDocumento4 páginasLabOmarDomAún no hay calificaciones

- Machote para Reporte de Trabajos de Mantenimiento en FraccionamientoDocumento17 páginasMachote para Reporte de Trabajos de Mantenimiento en FraccionamientoVictor FalconAún no hay calificaciones

- Prueba Mauricio 2.3Documento5 páginasPrueba Mauricio 2.3mauricioAún no hay calificaciones

- FTS-MTC - San MarcosDocumento12 páginasFTS-MTC - San MarcosDioselin HurtadoAún no hay calificaciones

- Saldos y MovimientosDocumento40 páginasSaldos y MovimientosGabriel Sivila AlvarezAún no hay calificaciones

- Ejercicios Excedente Del Productor, Consumidor y Total - VicuñaDocumento14 páginasEjercicios Excedente Del Productor, Consumidor y Total - VicuñaFránkitóó Fèèstt ʚïɞ50% (4)

- Calculo de FASAR para Un FontaneroDocumento1 páginaCalculo de FASAR para Un FontaneroMaria Jose CalderónAún no hay calificaciones

- P - 10 POES Manejo de Productos QuímicosDocumento2 páginasP - 10 POES Manejo de Productos QuímicosJose Hernan Cheuque Salinas80% (5)

- Proyecto de Almibar, FINALDocumento32 páginasProyecto de Almibar, FINALLuceroPonceDeLeónMoscosoAún no hay calificaciones

- Caso Corazon RemendadoDocumento3 páginasCaso Corazon RemendadoHenry Vivanco VillanuevaAún no hay calificaciones

- Innovacion Textil ArgentinaDocumento15 páginasInnovacion Textil ArgentinaAnonymous F1YwroDgbAún no hay calificaciones

- Com UCCOP #659 - Cambios de Banco Cuenta Sueldo - Abril 2016 PDFDocumento2 páginasCom UCCOP #659 - Cambios de Banco Cuenta Sueldo - Abril 2016 PDFTeresa MarinoAún no hay calificaciones