También podría gustarte

- 666 TPS MR 2022-1Documento15 páginas666 TPS MR 2022-1Felix Patiño100% (1)

- Proceso ContableDocumento5 páginasProceso Contablerosa luz rivera chillcceAún no hay calificaciones

- Análisis de Los Cuidados de Enfermería Ante Las Respuestas Humanas en El Aborto EspontáneoDocumento7 páginasAnálisis de Los Cuidados de Enfermería Ante Las Respuestas Humanas en El Aborto EspontáneoJohn ChaucaAún no hay calificaciones

- Trabajo Final de MantenimientoDocumento49 páginasTrabajo Final de MantenimientoJohn ChaucaAún no hay calificaciones

- ANTECEDENTES (Internacionales y Nacionales)Documento8 páginasANTECEDENTES (Internacionales y Nacionales)John ChaucaAún no hay calificaciones

- AMBROXOLDocumento1 páginaAMBROXOLJohn ChaucaAún no hay calificaciones

- Análisis de Casos ClínicosDocumento9 páginasAnálisis de Casos ClínicosJohn Chauca100% (1)

- Quemaduras ElectricasDocumento42 páginasQuemaduras ElectricasJohn ChaucaAún no hay calificaciones

- Analisis de Secuencias de OperacionesDocumento3 páginasAnalisis de Secuencias de OperacionesJohn ChaucaAún no hay calificaciones

- SESION Nº2 - Purificacion Del Agua - 1Documento53 páginasSESION Nº2 - Purificacion Del Agua - 1John Chauca100% (1)

- Calidad Textil PDFDocumento11 páginasCalidad Textil PDFOscar Amaro CesarAún no hay calificaciones

- Términos y Condiciones Crédito MujerDocumento2 páginasTérminos y Condiciones Crédito Mujergustavo hdzvelAún no hay calificaciones

- Análisis de Eeff Abril Martinez 2022Documento116 páginasAnálisis de Eeff Abril Martinez 2022abril carolina martinez salazarAún no hay calificaciones

- Análisis Comparativo EBITDA US$700K vs. EEFF Auditados 2017Documento122 páginasAnálisis Comparativo EBITDA US$700K vs. EEFF Auditados 2017Sergio CórdovaAún no hay calificaciones

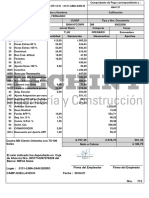

- Factura Electrónica de Venta: Texto34 Texto35 Texto36Documento1 páginaFactura Electrónica de Venta: Texto34 Texto35 Texto36Yeimy Morales PrietoAún no hay calificaciones

- Registro MayorDocumento3 páginasRegistro MayorAzrael IsraelAún no hay calificaciones

- Act 2 1er CorteDocumento7 páginasAct 2 1er CorteBrayan MartinezAún no hay calificaciones

- Tarea Modulo 2. Interes Compuesto TC DtosDocumento4 páginasTarea Modulo 2. Interes Compuesto TC DtosJOSE FUENTES MEDINAAún no hay calificaciones

- Ejercicios de Contabilidad JuanDocumento18 páginasEjercicios de Contabilidad JuanJuan Apaza ninaAún no hay calificaciones

- Formulario 101Documento10 páginasFormulario 101KATHERIN DEL CARMEN ORTEGA GUTIERREZAún no hay calificaciones

- 05.presentacion DF - IFRS 9 PDFDocumento40 páginas05.presentacion DF - IFRS 9 PDFDanielBustamanteAriasAún no hay calificaciones

- Repaso Parcial 1.Documento21 páginasRepaso Parcial 1.alexAún no hay calificaciones

- Cuenta 67Documento2 páginasCuenta 67Julisa ContrerasAún no hay calificaciones

- 2021 1Documento2 páginas2021 1fernando chinchazoAún no hay calificaciones

- Estado de CuentaDocumento3 páginasEstado de Cuentaernesto alonsoAún no hay calificaciones

- Matematica Financiera Taller IIDocumento5 páginasMatematica Financiera Taller IINicolas CastroAún no hay calificaciones

- Evolucion Del BCPDocumento128 páginasEvolucion Del BCPDavid Cardenas MartinezAún no hay calificaciones

- Taller Práctico Salón de BellezaDocumento5 páginasTaller Práctico Salón de BellezaJava JabonAún no hay calificaciones

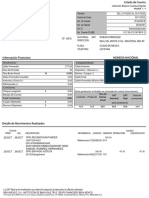

- Factura: Clave de AccesoDocumento1 páginaFactura: Clave de Accesoandycaro.peAún no hay calificaciones

- Efsrt Entregable 3 Virginia PorrasDocumento16 páginasEfsrt Entregable 3 Virginia PorrasMaria Cristina Romero Avalos100% (1)

- FACT A PEñA ESPINOSA JUANDocumento3 páginasFACT A PEñA ESPINOSA JUANFlorencia Galvarini AgüeroAún no hay calificaciones

- Descuento SimpleDocumento3 páginasDescuento SimpleJeremyAún no hay calificaciones

- Comportamiento: Libretón Básico Cuenta DigitalDocumento7 páginasComportamiento: Libretón Básico Cuenta DigitalJoana SeguraAún no hay calificaciones

- Los Impuestos Que Pagan Las Empresas en El PeruDocumento3 páginasLos Impuestos Que Pagan Las Empresas en El PeruKiara Guevara AlamoAún no hay calificaciones

- Caso Formulario 104 y 103Documento24 páginasCaso Formulario 104 y 103Freddy AnteAún no hay calificaciones

- Finanzas Examen 2dosDocumento12 páginasFinanzas Examen 2dosAndresAún no hay calificaciones

- Licitacion BCBDocumento31 páginasLicitacion BCBKathia Garron sanchezAún no hay calificaciones

- Ratios Financieros-1Documento37 páginasRatios Financieros-1Maribel H-eAún no hay calificaciones

- Fondos Deuda: Comentario MensualDocumento7 páginasFondos Deuda: Comentario MensualManuel VelascoAún no hay calificaciones