También podría gustarte

- Adquisición polos y chalecos seguridadDocumento3 páginasAdquisición polos y chalecos seguridadYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Especificaciones Técnicas: Materiales para Instalaciones ElectricasDocumento3 páginasEspecificaciones Técnicas: Materiales para Instalaciones ElectricasYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Guia Tecnica - Du 028Documento78 páginasGuia Tecnica - Du 028Angelito QuispeAún no hay calificaciones

- Actividades Del Oe Previas Al Inicio de La Ejecución de La AiiDocumento25 páginasActividades Del Oe Previas Al Inicio de La Ejecución de La AiiYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Municipalidad Provincial de UrubambaDocumento5 páginasMunicipalidad Provincial de UrubambaYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Guia Tecnica - Du 028Documento78 páginasGuia Tecnica - Du 028Angelito QuispeAún no hay calificaciones

- Formatos Oe Pia 2021 (Editable)Documento15 páginasFormatos Oe Pia 2021 (Editable)cesar paitanAún no hay calificaciones

- Especificaciones Técnicas: Impresión de Banner - Cartel de ObraDocumento3 páginasEspecificaciones Técnicas: Impresión de Banner - Cartel de ObraYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Especificaciones Técnicas: Adquisición de Bolsas de Cemento Tipo I (42.5 KG)Documento3 páginasEspecificaciones Técnicas: Adquisición de Bolsas de Cemento Tipo I (42.5 KG)Yessika Roxana Alvarez ZamalloaAún no hay calificaciones

- RD 0052-2021-Tp-DeDocumento8 páginasRD 0052-2021-Tp-Dealex valeroAún no hay calificaciones

- Actividades Del RT Previas Al Inicio de La Ejecución de La AiiDocumento8 páginasActividades Del RT Previas Al Inicio de La Ejecución de La AiiYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Actividades Del Ia Previas Al Inicio de La Ejecución de La AiiDocumento9 páginasActividades Del Ia Previas Al Inicio de La Ejecución de La AiiYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Et - Psje Paredes JipaDocumento102 páginasEt - Psje Paredes JipaYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- RD 0052-2021-Tp-DeDocumento8 páginasRD 0052-2021-Tp-Dealex valeroAún no hay calificaciones

- Movimiento de ParticipantesDocumento11 páginasMovimiento de ParticipantesYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Impacto Ambiental-Paredes JipaDocumento43 páginasImpacto Ambiental-Paredes JipaYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Movimiento de ParticipantesDocumento11 páginasMovimiento de ParticipantesYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Impacto Ambiental-Paredes JipaDocumento43 páginasImpacto Ambiental-Paredes JipaYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Tutorial para Llenado de TareoDocumento5 páginasTutorial para Llenado de TareoYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Movimiento de ParticipantesDocumento11 páginasMovimiento de ParticipantesYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Conceptos Básicos Sobre Seguridad y Salud en El TrabajoDocumento17 páginasConceptos Básicos Sobre Seguridad y Salud en El TrabajonclauAún no hay calificaciones

- Taller Capacitación SeguimientoDocumento29 páginasTaller Capacitación SeguimientoYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Guía Rápida de Uso - Delphin Express 2016Documento36 páginasGuía Rápida de Uso - Delphin Express 2016Yessika Roxana Alvarez Zamalloa100% (1)

- Formato Matriz Iper UCHILEDocumento23 páginasFormato Matriz Iper UCHILENicolas PAAún no hay calificaciones

- Reforzamiento Albañilería ConfinadoDocumento62 páginasReforzamiento Albañilería ConfinadonemjafinixAún no hay calificaciones

- Estudio de Impacto VialDocumento70 páginasEstudio de Impacto VialArq Saul Jimenez Rodriguez100% (1)

- Manual para La Implementación Del Sistema de Gestión en Seguridad y Salud en El TrabajoDocumento50 páginasManual para La Implementación Del Sistema de Gestión en Seguridad y Salud en El TrabajoSunafil90% (101)

- 6th Central Pay Commission Salary CalculatorDocumento15 páginas6th Central Pay Commission Salary Calculatorrakhonde100% (436)

- Manual de Ayuda Como Importar Proyectos Hechos en S10Documento7 páginasManual de Ayuda Como Importar Proyectos Hechos en S10Noel Dante Castro CapchaAún no hay calificaciones

- Puntos TopograficosDocumento2 páginasPuntos TopograficosYessika Roxana Alvarez ZamalloaAún no hay calificaciones

- Proyecto TuristicoDocumento88 páginasProyecto Turisticocorina_pozoAún no hay calificaciones

- Interés SimpleDocumento2 páginasInterés SimpleGian Pierre CuevaAún no hay calificaciones

- Tema5 Marketing IcadeDocumento15 páginasTema5 Marketing IcadeIlia FireneAún no hay calificaciones

- Porcentajes 2o ESO autoevaluaciónDocumento2 páginasPorcentajes 2o ESO autoevaluaciónNuriaSantiagoAún no hay calificaciones

- Fin An CIA Mien ToDocumento45 páginasFin An CIA Mien Toeli_oro_1Aún no hay calificaciones

- Quiz 1 - MicroeconomiaDocumento8 páginasQuiz 1 - MicroeconomiaLaura QuinteroAún no hay calificaciones

- 03 Interes ComPuesToDocumento18 páginas03 Interes ComPuesToanon_34670131100% (1)

- El Valor Esperado en La Toma de DecisionesDocumento9 páginasEl Valor Esperado en La Toma de Decisionesjuan planas rivarolaAún no hay calificaciones

- Qué Es Un MicroemprendimientoDocumento3 páginasQué Es Un MicroemprendimientomarceladadoAún no hay calificaciones

- Determinación de Inversión InicialDocumento14 páginasDeterminación de Inversión InicialLiliana Moraya GuzmánAún no hay calificaciones

- Trabajo de Indicadores EconómicosDocumento20 páginasTrabajo de Indicadores EconómicosJoséCastroChumpitazAún no hay calificaciones

- Tarea 1 Capitulo 4 PDFDocumento4 páginasTarea 1 Capitulo 4 PDFChristopher AlonsoAún no hay calificaciones

- Equilibrio Del ProductorDocumento13 páginasEquilibrio Del ProductorKmilo Franco100% (2)

- Las Tres Estrategias GenéricasDocumento6 páginasLas Tres Estrategias GenéricasAlejandro PavónAún no hay calificaciones

- Proyecto Fonaes RefaccionariaDocumento27 páginasProyecto Fonaes RefaccionariaMartin Exiga AndradeAún no hay calificaciones

- 5ta Practica D.Documento3 páginas5ta Practica D.scribd2014uniAún no hay calificaciones

- Contrato de AlquilerDocumento3 páginasContrato de AlquilerFederico Rosales SalazarAún no hay calificaciones

- Presupuesto Maestro TrabajoDocumento73 páginasPresupuesto Maestro TrabajonegroncjAún no hay calificaciones

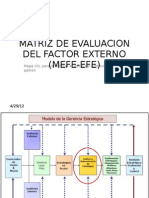

- Modelo EfeDocumento10 páginasModelo EfeRobert PalaciosAún no hay calificaciones

- Ejercicio CostosDocumento5 páginasEjercicio CostosjunmemAún no hay calificaciones

- Sistemas de costos para empresas de servicioDocumento14 páginasSistemas de costos para empresas de servicioestudiosaucAún no hay calificaciones

- 2016 05 25Documento39 páginas2016 05 25EduardoCuevasAún no hay calificaciones

- Hospital Provincial Martin Icaza: Modelo de Pliego Del Procedimiento de Subasta Inversa ElectrónicaDocumento76 páginasHospital Provincial Martin Icaza: Modelo de Pliego Del Procedimiento de Subasta Inversa ElectrónicaScarleth LascanoAún no hay calificaciones

- Estudio de La Cadena Productiva de Artesanias NarinoDocumento63 páginasEstudio de La Cadena Productiva de Artesanias Narinodollk100% (1)

- MicroeconomiaDocumento4 páginasMicroeconomiaHugo ArosteguiAún no hay calificaciones

- El Ciclo Contable Unidad 5Documento26 páginasEl Ciclo Contable Unidad 5haider90Aún no hay calificaciones

- Anexo7 DSF IVADocumento8 páginasAnexo7 DSF IVAMarcela AymaAún no hay calificaciones

- Anàlisis DupontDocumento17 páginasAnàlisis DupontPamela Cepeda Bautista75% (4)

- Cemex Alex Lugo Trabajo FinalDocumento16 páginasCemex Alex Lugo Trabajo FinalAndresAún no hay calificaciones

- Obras Civiles Costos y PresupuestosDocumento36 páginasObras Civiles Costos y PresupuestosAdf LloclleAún no hay calificaciones