Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Gestion Del To de Corto Plazo

Cargado por

Haroldo Medrano LTítulo original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Gestion Del To de Corto Plazo

Cargado por

Haroldo Medrano LCopyright:

Formatos disponibles

Administracin del Capital de Trabajo.

Unidad 2: Gestin del Financiamiento de Corto Plazo

Gestin del Financiamiento de Corto Plazo

1. Introduccin: En trminos generales, el Financiamiento es el acto de proveer recursos para el desarrollo de una actividad, cualquiera que fuere. Las empresas al ser constituidas son provistas o financiadas, inicialmente, por sus propietarios o socios, quienes realizan aportes de capital ya sea en dinero o en especies. Solo as la nueva persona jurdica podr iniciar el desarrollo de su objeto social. Posteriormente, el equipo de direccin de la organizacin podr solicitar y obtener recursos procedentes de personas distintas a los socios o propietarios, los cuales se convertirn en acreedores o financiadores de la empresa. El financiamiento es de suprema importancia en la actividad empresarial, contando con los recursos suficientes y oportunos se podrn realizar las inversiones que el ente econmico necesita para ejecutar sus planes operacionales. Las fuentes de financiamiento conforman el lado derecho del balance general (Pasivos y Patrimonio), as como las inversiones constituyen el lado izquierdo del mismo (Activos).

2. Terminologa Bsica de la Administracin del Financiamiento: El financiamiento, como ya se expreso, es el acto de proveer recursos para la ejecucin de una determinada tarea o labor. La Gestin del Financiamiento involucra el proceso de planeacin y consecucin de los recursos que la empresa necesitar para ejecutar cada etapa de sus planes operacionales. Las Fuentes de Financiamiento constituyen los orgenes o procedencias de los fondos que llegan a la organizacin empresarial. Cuando la propia empresa genera los fondos, se tratar de fuentes internas de financiamiento, como es el caso de los recursos provenientes de las utilidades, los gastos de depreciacin y amortizacin sobre activos fijos y diferidos respectivamente (Generacin Interna de Fondos).

Haroldo Medrano Lozano

Pgina 1

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Por el contrario, las fuentes externas o ajenas a la empresa, la constituyen los fondos o recursos que son facilitados por personas naturales o jurdicas distintas a la empresa, entre las cuales podemos mencionar los crditos otorgados por los proveedores, los aportes de capital por parte de los socios, prstamos otorgados por establecimientos bancarios, etc. Las fuentes de financiamiento tambin pueden clasificarse de acuerdo con su naturaleza, en fuentes crediticias y fuentes patrimoniales. Las fuentes de financiamiento crediticias son aquellas que le generan o causan una deuda o compromiso de pago futuro, para con terceras personas distintas a los socios o propietarios. Constituyen el Pasivo de las empresas. Las fuentes de financiamiento patrimoniales son aquellas que generan compromisos para con los socios o propietarios de la empresa. Constituyen el Patrimonio de las organizaciones. Considerando la variable tiempo, las fuentes de financiamiento se pueden clasificar como de corto o de largo plazo. Las fuentes de financiamiento de corto plazo se definen como: cualquier pasivo que haya sido originalmente programado para reembolsarse dentro de un ao. (Besley y Brigham. 2000. P. 683) La Administracin del Capital de Trabajo se ocupa exclusivamente del estudio de las fuentes de financiamiento de corto plazo. Las fuentes de financiamiento de largo plazo son aquellas cuyo reembolso o cancelacin de la deuda emergente se programa para un lapso de tiempo superior a un ao.

3. Polticas de Financiamiento: Las Polticas de Financiamiento permiten que el director financiero tome decisiones objetivas al momento de solicitar fondos para la empresa. Estos lineamientos de accin permiten evaluar detalladamente cada una de las alternativas de financiamiento a las que pudiere acudir una organizacin empresarial, mediante la aplicacin de metodologas cualitativas y cuantitativas en procura de garantizar la disponibilidad oportuna de los recursos, afrontando los costos ms bajos posibles.

Haroldo Medrano Lozano

Pgina 2

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

La poltica de financiamiento de cualquier organizacin debera establecerse mediante la pormenorizada evaluacin de las ventajas y desventajas particulares de las deudas y los aportes de capital. (Ortiz, 1999, p. 248) Las polticas de financiamiento establecen los criterios para definir el plazo ms conveniente para realizar el reembolso o pago de los recursos solicitados. Como norma general, los requerimientos de recursos para mantener en operacin un negocio, tales como insumos para la produccin, mercancas para la venta, servicios pblicos, recurso humano, etc., deben ser financiados a corto plazo, por cuanto dichos costos podrn ser recuperados al momento de vender el producto que la empresa genera o comercializa, lo cual ocurrir en el corto plazo tambin. Los programas de expansin e incrementos en los niveles de operaciones que impliquen inversiones fijas para adquirir bienes de capital, deben ser financiados a largo plazo, para permitir que la empresa, durante la vida til del activo, genere los fondos suficientes para asumir la amortizacin de la deuda sin mayores contratiempos. Algunas fuentes de financiamiento, como los crditos comerciales y las deudas para con los empleados de la empresa, resultan ser exentas de costos para el ente econmico que las utiliza, razn por la cual se deber acudir a ellas cada vez que sea posible. Esa prctica permite minimizar el costo de la estructura financiera de la empresa. La gestin del financiamiento, basada en una razonable poltica, buscar que la empresa cuente con una variada seleccin de alternativas de financiamiento, de tal manera que le permita mantener su independencia econmica; fuentes de fcil acceso, en procura de obtener los recursos en forma oportuna; y con cierto poder de negociacin, que permita conseguir los fondos a los costos ms bajos posibles. La necesidad de de seleccionar apropiadamente las fuentes de financiacin surge de reconocer que los recursos son limitados, costos y, en consecuencia, se requiere definir las estructuras del financiamiento y del capital, y considerar no slo el costo atribuido a cada recurso, sino otros como el riesgo, la autonoma, el grado de concentracin accionaria y de utilidades por accin o por cuota de inters social, entre otros (Ortiz, 1999, p. 249).

4. Fuentes de Financiamiento de Corto Plazo: Las Fuentes de Financiamiento a Corto Plazo proveen la mayor parte de los fondos que se asignan al Capital de Trabajo de cualquier empresa, all reside su importancia en el contexto de la Administracin del Capital de Trabajo.

Haroldo Medrano Lozano

Pgina 3

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

A continuacin se presentar una breve descripcin de las fuentes de financiamiento de corto plazo que con mayor frecuencia son utilizadas por los empresarios colombianos. Se intentar mostrar, en forma resumida, el concepto o definicin de cada alternativa de financiamiento, el proceso para su obtencin, la metodologa para determinar el costo del financiamiento y su evaluacin en el contexto empresarial y econmico.

4.1.

Generacin Interna de Fondos G. I. F.:

La Generacin Interna de Fondos (G. I. F.) representan los fondos que la empresa pude producir en el desarrollo de sus actividades en un periodo de tiempo determinado. Las utilidades o excedentes netos, los gastos por depreciacin sobre activos fijos, los gastos por amortizacin sobre activos diferidos y las provisiones, conforman las fuentes de financiamiento interna de las empresas. Como quiera que estos fondos son generados por la propia organizacin, impactan directamente en el grado o nivel de autonoma de las empresas. Cuanto mayor sea la proporcin de estos fondos (Autofinanciamiento) mayor ser el grado de autonoma de las empresas. Los recursos obtenidos a travs de estas fuentes generalmente son aplicados para realizar inversiones de largo plazo, es decir, para adquirir, reparar o acondicionar activos fijos (Reconversin Industrial), penetrar nuevos mercados y desarrollar nuevos productos (Expansin de Mercados), comprar acciones o participaciones en empresas proveedoras y competidoras (Inversiones Estratgicas, Integracin Vertical y Horizontal), prepagar deudas costosas (Reestructuracin Financiera), incrementar los niveles de capital de trabajo ( Inversiones Tcticas, Incremento de Liquidez) y pagar dividendos (Poltica de Dividendos, Estructura de Capital).

4.2.

Pasivos Acumulados:

A esta fuente de financiamiento de corto plazo tambin se le conoce con el trmino de Gastos Acumulados. Lo constituyen los recursos a los que puede acceder una empresa al momento de recibir y utilizar unos servicios que pagar posteriormente. Es el caso de los gastos de nmina, los cuales se causan al momento que los empleados le aportan su fuerza de trabajo o su produccin intelectual a la empresa que los contrata. No obstante, basados en clausulas contractuales, el pago o remuneracin por los servicios recibidos se realizar posteriormente. Esa es una forma financiamiento, pero podra ser an ms provechosa para la empresa. A continuacin presentamos un caso que evidencia esta situacin:

Haroldo Medrano Lozano

Pgina 4

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

La empresa Construtodo S. A., est ejecutando un proyecto de vivienda en un alejado sector rural. A los albailes y auxiliares se les paga por produccin, es decir, se le liquida el valor de las obras ejecutadas. Para ello la empresa designa a un ingeniero que debe constatar el avance de las obras de cada empleado para hacer la respectiva liquidacin. Los trabajadores laboran durante quince (15) das y luego deben solicitar la elaboracin del acta de avance y liquidacin de las obras. Posteriormente las actas son remitidas a la oficina central en donde son procesadas y se dispone su pago. Este proceso tarda otros quince (15) das. En la prctica, un empleado que labore los primeros quince (15) das de un mes, recibir el pago de su trabajo al final del respectivo mes. Si el costo de la nmina quincenal de estos empleados es de $50 millones aproximadamente, que repercusiones tiene el mtodo de pago adoptado para las finanzas de la empresa de construccin. Lo que sucede es que los empleados ven aplazado en quince (15) das el pago por sus servicios prestados, lo cual se repite indefinidamente. Si la tasa de inters de oportunidad (T. I. O.) para las operaciones financieras de corto plazo (un ao como mximo) celebradas por esta empresa es del 20% efectivo anual, la empresa Construtodo S. A., estara generando rendimientos sobre una inversin permanente de $50 millones sobre fondos que obtiene por parte de sus empleados. El rendimiento financiero anual se podr calcular as:

Intereses Anuales = Valor Adeudado X Tasa de Inters X Tiempo o Plazo

Intereses Anuales

$ 50.000.000

20% Anual

1 Ao

Intereses Anuales

$ 10.000.000

4.3.

El Crdito Comercial:

Es considerada como la fuente de financiamiento externa de mayor importancia y frecuencia de utilizacin por parte de las empresas en operacin. Representa el total de los recursos que el ente econmico puede obtener de sus proveedores. Los insumos, bienes y servicios que una empresa adquiere para el desarrollo de sus actividades, y que acuerda pagarlos en el futuro, ejemplifican los recursos que son provistos mediante esta modalidad de financiamiento.

Haroldo Medrano Lozano

Pgina 5

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Este tipo de financiamiento, que recibe el nombre de crdito comercial, es la categora individual ms grande de las deudas a corto plazo, puesto que representa aproximadamente 40% de los pasivos circulantes de una corporacin promedio de tipo no financiero ( Besley y Brigham. 2000. P. 684) El crdito comercial es una fuente espontnea de financiamiento, debido a que surge de las transacciones ordinarias del negocio. (Besley y Brigham. 2000. P. 684) Al consultar los Balances Generales de Almacenes xito S. A., a fecha de corte del 30 de junio de los aos 2007 y 2008, publicados en la pgina oficial de la Sper Intendencia Financiera de Colombia, se observa que la suma de las partidas Proveedores y Cuentas por Pagar, (Pasivos Corrientes), representaban el 74% y 62% del total de los activos corrientes (Capital de Trabajo Bruto) con que contaba la empresa en esos aos. (http://www.superfinanciera.gov.co/web_valores/?MIval=Fechas_inf_fin&Tipo=058&Codi go=006&dibujo=simevcab.gif&titulo='') Para otra empresa comercial, Carulla Vivero S. A., esta misma operacin gener similares resultados, 72% y 52% respectivamente, lo cual confirma la trascendencia de esta fuente de financiamiento de corto plazo. (http://www.superfinanciera.gov.co/web_valores/?MIval=Fechas_inf_fin&Tipo=058&Codi go=001&dibujo=simevcab.gif&titulo='') El crdito comercial es el resultado de la interaccin entre compradores y vendedores, en un entorno empresarial donde el crdito se ha convertido en norma general para dinamizar los negocios, con el componente adicional de que no genera sobrecostos financieros para el comprador-deudor. Mediante las operaciones de crdito comercial las organizaciones de negocios obtienen recursos representados en insumos para la produccin, mercancas para la venta, empaques y otros materiales indirectos, servicios de transporte y apoyo logstico, servicios de vigilancia y aseo, mantenimiento y reparaciones menores, etc.

4.4.

Crditos Bancarios:

Los establecimientos bancarios ofrecen un portafolio de productos diversificado, para atender las necesidades de financiacin de sus clientes, ya sean personas naturales o jurdicas, tanto a corto como a largo plazo. En esta asignatura nos dedicaremos a

Haroldo Medrano Lozano

Pgina 6

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

desarrollar, prioritariamente, las operaciones de crdito comercial, corporativo o empresarial. En la pgina oficial de la Sper Intendencia Financiera de Colombia se puede consultar la siguiente definicin para los crditos comerciales: Se definen como crditos comerciales todos los crditos distintos a los de vivienda, de consumo y microcrdito. El crdito comercial comprende los crditos ordinario, preferencial o corporativo y el de tesorera. (http://www.superfinanciera.gov.co/Cifras/informacion/mensual/desembolsos/conceptos. htm) Las alternativas de financiamiento bancario a corto y mediano plazo ms populares son: el Sobregiro Bancario, el Crdito de Tesorera y el Crdito para Capital de Trabajo.

El Sobregiro Bancario: En la prctica se constituye como una operacin de crdito de corto plazo, otorgado por un establecimiento bancario a favor de un cuentacorrentista cliente del banco. Al respecto, el documento Doctrinas y Conceptos Financieros 2001 publicado en la pgina oficial de la Sper Intendencia Financiera de Colombia, plantea: por sobregiro se entiende el pago de cheques en descubierto, esto es, el pago de cheques por valor superior al saldo de la cuenta corriente, evento en el cual el excedente se hace exigible a partir del da siguiente al otorgamiento del descubierto, salvo pacto en contrario. En tal sentido debe tenerse en cuenta que el banco solamente se encuentra obligado a pagar cheques hasta el valor que el depositario tenga en su cuenta. Cuando el librador imparte una orden de pago por una cantidad superior a aquella de la cual puede disponer, el banco puede negarse a pagar el cheque, rechazando el ttulo por fondos insuficientes, o aceptar la orden concediendo un prstamo al cliente por la diferencia entre la disponibilidad y el total de la suma librada, lo cual se traduce en un crdito a cargo del titular. As mismo, el sobregiro presenta dos modalidades: la autorizacin permanente con cuanta determinada, de la cual puede hacerse uso parcial o total, y la situacin coyuntural sin acuerdo previo, evento en el cual el establecimiento bancario obra por mera liberalidad pues no tiene obligacin de concederlo. (http://www.superfinanciera.gov.co/Normativa/doctrinas2001/sobregiro120.htm)

Haroldo Medrano Lozano

Pgina 7

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

De existir un acuerdo previo, en trminos de cantidad, plazo y tasa de inters sobre el sobregiro, entre la empresa cliente y el banco proveedor de recursos, ste se convierte en una fuente de financiamiento atractiva, sobre todo cuando se requieran moderadas sumas de dinero y exista un alto nivel de probabilidad de poder cubrirlo en pocos das. La principal desventaja de este medio de financiacin es su alto costo. Por lo general, sobre las operaciones de sobregiro bancario se aplican tasas similares a las de usura, es decir, el banco aplicar la tasa ms alta permisible por las normas financieras vigentes. En Colombia, la Tasa de Usura equivale al 150% de la Tasa de Inters Bancario Corriente. La resolucin 1011 del 27 de junio de 2008, emanada de la Sper Intendencia Financiera de Colombia, en su artculo 1 expresa lo siguiente: Certificar en un 21.51% efectivo anual el inters bancario corriente para la modalidad de crdito de consumo y ordinario. La tasa certificada para crdito de consumo y ordinario regir para el trimestre comprendido entre el 1 de julio y el 30 de septiembre de 2008. (http://www.superfinanciera.gov.co/NormativaFinanciera/Archivos/r1011_08.rtf) Por tal motivo los establecimientos bancarios podrn aplicar, sobre sus operaciones de colocacin celebradas hasta el 30 de septiembre inclusive, tasas de inters de hasta el 32.27% efectivo anual (1,5 X 21.51%). El 25 de julio de 2008, el Banco de Crdito de Colombia (Helm Financial Services), informaba en su pgina web oficial, que aplicaba una tasa de inters del 28.34% nominal anual, liquidable das Vencidos (D. V.), lo cual equivale a una Tasa de Inters del 32.75% efectivo anual. http://www.bancodecredito.com/generador/servlet/GenerarComEj?EJE=tnegociacion&I DIOMA=E%20# El sobregiro bancario se justifica utilizarlo en aquellos casos en que la empresa no cuente con fondos suficientes para atender el cumplimiento de un compromiso de pago inaplazable, o para satisfacer una necesidad de fondos que surja inesperadamente. Es claro entonces que su utilizacin se debe a casos excepcionales, y no a una prctica rutinaria de tesorera. El Crdito de Tesorera: Es una operacin mediante la cual una empresa obtiene recursos de un banco, con la obligacin de cancelar la deuda en un plazo no mayor a 30 das. El plazo puede prorrogarse hasta por 360 das, previa cancelacin de los intereses corrientes.

Haroldo Medrano Lozano

Pgina 8

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Adems de ostentar la calidad de cliente empresarial, previa a la solicitud del crdito, el representante de la organizacin solicitante deber aportar, entre otros documentos, una copia del Presupuesto de Efectivo mediante el cual se demuestre la necesidad de los fondos y el plazo requerido para cubrir la obligacin. Esta clase de crdito, generalmente, son pactados a bajas tasas de inters, debido al bajo nivel de riesgo que representan. En el documento Nota Metodolgica, del cual ya se hizo referencia, aparece una definicin para el crdito de tesorera, la cual se transcribe: De igual forma se entiende como crdito de tesorera aquel crdito otorgado a clientes preferenciales o corporativos a un plazo inferior o igual a 30 das, dirigidos a atender necesidades de liquidez de corto plazo. Se considera que un cliente es preferencial o corporativo cuando ste posee los elementos necesarios para entrar a pactar una tasa de inters. El crdito preferencial o corporativo se define para plazos superiores a 30 das. (http://www.superfinanciera.gov.co/Cifras/informacion/mensual/desembolsos/conceptos. htm) Las grandes empresas acostumbran a formalizar convenios de recaudo con las entidades bancarias, lo cual facilita el otorgamiento de esta clase de crditos, debido a que el banco podr debitar, de la cuenta de la empresa deudora, los valores correspondientes a intereses y amortizacin del crdito tan pronto exista el saldo suficiente para ello, o al vencimiento de los plazos estipulados en el contrato de crdito. El crdito de tesorera se solicita para cubrir necesidades de liquidez evidenciadas en el presupuesto de efectivo. Esta es una situacin bastante comn en las empresas que tienen comportamiento estacional en sus niveles de ventas, razn por la cual, durante algunos periodos de tiempo, requerirn mayores cantidades de recursos lquidos para satisfacer las exigencias operacionales. Posteriormente, cuando la empresa reciba los ingresos incrementales que generan las ventas adicionales, tomar parte de estos fondos para amortizar las deudas contradas previamente. El Crdito para Capital de Trabajo: Esta modalidad crediticia le permite a las organizaciones empresariales obtener fondos para financiar incrementos significativos en los niveles de operacin. Usualmente, los crditos para capital de trabajo son pactados a plazos superiores a un ao, lo cual permite que la situacin de liquidez de las empresas mejore sustancialmente.

Haroldo Medrano Lozano

Pgina 9

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

El crdito para capital de trabajo podra exigir la constitucin de garantas reales por parte de la empresa deudora, sobre todo en aquellos casos en los cuales el plazo exceda de un ao. Por ser considerado una modalidad de crdito ms riesgosa que el crdito de tesorera, la tasa de inters a la que es pactado este tipo de financiamiento, resulta ser un poco ms alta. Para facilitar que las empresas puedan contar con los recursos requeridos para incrementar sus niveles de operacin, que les permitan ofrecer mayor cantidad de bienes y servicios a la sociedad, el gobierno central ha definido ciertas estrategias de acceso al crdito blando, a travs de operaciones de redescuento celebradas con organismos de fomento, como el caso de Bancoldex (Banco de Comercio Exterior de Colombia S. A.). Bancoldex ofrece luna lnea de crdito especial para Micros, Pymes y Grandes Empresas de todos los sectores que requieran financiar capital de trabajo, aportando hasta el 100% de las necesidades del cliente. El plazo vara entre 1 y 10 aos, y la tasa de inters que aplica sobre la operacin se encuentra entre DTF + 3.2% (E. A) y DTF + 4.1% (E. A.) ( http://www.bancoldex.com/asesorVirtual/m_capital_trabajo.htm).

4.5.

Aceptaciones Bancarias:

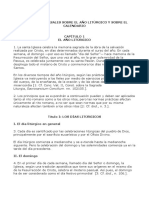

Las aceptaciones bancarias se emiten para respaldar transacciones comerciales entre empresas a nivel nacional, corresponden a letras de cambio que una persona natural o jurdica, al momento de obtener recursos bajo la modalidad de crdito comercial, libra a favor del vendedor o acreedor, para efectos de garantizar el cubrimiento de la obligacin generada en la operacin de compra venta. El proceso de compra venta de mercancas respaldado mediante Aceptacin Bancaria, se describe en la Figura N 01. El pago de la obligacin queda garantizado por la intervencin de un establecimiento bancario, que ha solicitud de su cliente, firma solidariamente la letra de cambio, aceptando pagar el importe total de la deuda en la fecha de vencimiento y a la presentacin del ttulo valor. Las aceptaciones bancarias son ttulos valores negociables, lo cual permite que su tenedor o poseedor pueda negociarlas antes de su vencimiento, obteniendo liquidez a cambio de una pequea prdida sobre el valor nominal o al vencimiento del documento.

Haroldo Medrano Lozano

Pgina 10

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Paso 1. Establecen condiciones del Negocio

Comprador (Persona Natural o Jurdica)

Paso 4. Despacha las Mercancas

Vendedor (Persona Natural o Jurdica)

Paso 2. Tramita la Aceptacin Bancaria

Paso 5. Consigna el valor de las Mercancas

Paso 3. Emite Aceptacin Bancaria

Paso 6. Cobra la Aceptacin Bancaria

Banco Aceptante Figura N 01. Proceso de Emisin de una Aceptacin Bancaria.

4.6.

Cartas de Crdito:

Tambin se les conoce con la denominacin de Crdito Documentario. Las Cartas de Crdito permiten garantizar el pago de una obligacin derivada de una operacin propia del Comercio Internacional. Su origen se remonta a la edad medieval, cuando los gobernantes y latifundistas garantizaban con su firma el reconocimiento y pago de una deuda surgida por una negociacin. El proceso de compra venta de mercancas respaldado mediante Cartas de Crdito, se describe en la Figura N 02. En la actualidad las cartas de crdito han permitido el desarrollo de los negocios internacionales, por cuanto le garantiza a la firma vendedora la obtencin de los fondos en la fecha estipulada para ello, a la vez que se supervisa que se cumplan todos los requisitos y condiciones pactadas en la negociacin por las partes intervinientes.

Haroldo Medrano Lozano

Pgina 11

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Paso 1. Establecen condiciones del Negocio

Comprador (Importador)

Paso 5. Despacha las Mercancas

Vendedor (Exportador)

Paso 2. Tramita la Carta de Crdito

Paso 8. Consigna el valor de las Mercancas

Paso 4. Notifica Apertura de la Carta de Crdito y las Condiciones para el Cobro Solicita Notificacin Paso 3. Emite Carta de Crdito. Solicita Notificacin Solicita Notificacin

Paso 6. Presenta Documentos para el Cobro de la Carta de Crdito Solicita Notificacin Paso 10. Paga el valor de la Carta de Crdito al Exportador Solicita Notificacin

Banco Emisor de la Carta de Crdito

Paso 7. Confirma Despacho de Mercancas y Remite Documentos para el Cobro

Banco Corresponsal o Notificador

Paso 9. Transfiere Fondos para cubrir la Carta de Crdito

Figura N 02. Proceso de Emisin de una Carta de Crdito.

4.7.

Factoring:

El Factoring o factoraje es el procedimiento mediante el cual una empresa puede obtener liquidez anticipada mediante la negociacin de sus cuentas por cobrar. El proceso de descuento de cartera o Factoring, se describe en la Figura N 03. Existen varias modalidades de Factoring, mediante las cuales el empresario podr vender parcial o totalmente las facturas que se generen por las ventas a crdito, o simplemente podr obtener parte de los recursos, a manera de anticipos, cancelando una comisin por el servicio recibido. Dependiendo del tipo de operacin que se realice,

Haroldo Medrano Lozano

Pgina 12

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

se deber notificar al cliente deudor que su obligacin fue negociada, y que deber cancelar el valor de su factura a una tercera persona.

Paso 1. Establecen condiciones del Negocio.

Comprador (Persona Natural o Jurdica)

Paso 2. Despacha las Mercancas y Emite Factura

Vendedor (Persona Jurdica)

Paso 3. Verifica las Mercancas y Devuelve Factura Aceptada

Paso 7. Paga las Facturas al Vencimiento.

Paso 6. Notifica la Venta de las Facturas

Paso 4. Consolida y Remite Facturas para Negociarlas

Paso 5. Evala, Liquida y Paga las Facturas Seleccionadas

Entidad de Factoraje Figura N 03. Proceso del Factoraje de Cuentas por Cobrar.

4.8.

Papeles Comerciales:

Los Papeles Comerciales son pagars ofrecidos pblicamente en el mercado de valores, mediante los cuales las empresas tienen acceso a recursos de corto plazo. El proceso de emisin de Papeles Comerciales, se describe en la Figura N 04. Podrn emitir papeles comerciales toda entidad que de conformidad con su rgimen legal tenga capacidad para hacerlo, salvo los patrimonios autnomos. Los fondos obtenidos a travs de esta modalidad de financiamiento se utilizan para solucionar problemas de liquidez de corto plazo. Los papeles comerciales se pueden emitir a plazos que fluctan entre los 15 y 360 das como mximo.

Haroldo Medrano Lozano

Pgina 13

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Paso 1. Solicita Autorizacin. Anexa Documentos

Empresa

Paso 2. Evala Documentos. Aprueba Emisin

Emisora

Cmara de

Paso 5. Compran Ttulos. Transfieren Fondos al Emisor

Paso 3. Contrata Asesora para la Emisin

Compensacin

Paso 6. Redimen Ttulos Vencidos.

Pblico

Paso 4. Estructura y Coloca los Ttulos

Sociedad

Inversionista

Comisionista

Figura N 04. Emisin y Colocacin de Papeles Comerciales. El monto mnimo de una emisin de papeles comerciales objeto de oferta pblica no debe ser inferior a dos mil (2.000) salarios mnimos mensuales vigentes en ese momento.

5. Modalidades de Amortizacin de Crditos Financieros: Los establecimientos de crditos tienen establecidos las modalidades o mtodos que sus clientes utilizarn al momento de amortizar o pagar los crditos recibidos, ajustados a las normas vigentes en tal sentido. No obstante, es posible que un cliente preferencial pueda negociar la forma ms conveniente de cancelar su deuda durante el plazo pactado.

Haroldo Medrano Lozano

Pgina 14

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

En todo caso, lo verdaderamente importante para la entidad crediticia es que el cliente tenga pleno conocimiento y acate puntualmente, el programa de pago que se determine. Los crditos suelen pactarse para ser pagados mediante cuotas peridicas (mensuales, trimestrales, etc.) durante un lapso de tiempo estipulado en el respectivo contrato. La cuota peridica de pago tiene dos componentes: el cargo por intereses corrientes y el abono a la deuda. El cargo por intereses corrientes equivale al valor que el cliente deudor deber pagar por concepto de los intereses del periodo, los cuales se liquidan multiplicando el valor adeudado al inicio del respectivo periodo por la tasa de inters peridica. Este procedimiento se deber ejecutar efectivamente antes de poder realizar cualquier tipo de abono sobre la deuda insoluta. El abono sobre la deuda corresponde al valor que el deudor del crdito destina para cubrir o saldar, progresivamente, su obligacin con la entidad financiera prestamista. Para aplicar cualquier modalidad de amortizacin de crditos y calcular los valores a pagar por concepto de intereses y abono a la deuda en cada cuota peridica, es preciso conocer la siguiente informacin: Valor del Crdito, representado con la letra P y expresado en trminos de unidades monetarias. Plazo del Crdito, representado con la letra n y expresado en unidades anuales. Tasa de Inters Nominal, representada con la letra J y expresada en tanto por ciento por ao. Frecuencia de Pago, representada por la letra m y expresada en nmero de pagos por ao. Tasa de Inters Peridica, representada por las letras ip y expresada en tanto por ciento por periodo. Nmero Total de Periodos o Cuotas de Pago, representado por la letra N y expresa el nmero de cuotas a pagar durante el plazo del crdito. Intereses Peridicos, representados por la letra I y expresados en trminos de unidades monetarias. Abono a la Deuda, representados por la letra A y expresados en trminos de unidades monetarias.

Haroldo Medrano Lozano

Pgina 15

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Cuota de Pago, representada por la letra C y expresada en trminos de unidades monetarias. Saldo de la Deuda, representado por la letra F y expresados en trminos de unidades monetarias.

5.1.

Modalidad de Cuota Fija:

La modalidad de amortizacin de crditos mediante cuota fija le permite al cliente deudor cancelar su obligacin mediante cuotas peridicas de un mismo valor, durante el plazo del crdito. A continuacin se presenta un ejemplo de aplicacin de esta modalidad de amortizacin: La empresa Comercios El Litoral Ltda., recibi el desembolso de un crdito por valor de $40 millones de pesos de parte del Banco del Comercio, el cual deber pagar mediante cuotas trimestrales de igual valor durante el plazo de un ao. La tasa de inters a la cual se pact el crdito es del 20% nominal anual liquidable trimestralmente. Para calcular el valor de la cuota fija de pago y construir el programa de amortizacin, se debern aplicar los siguientes pasos. Paso N 01. Identificar las variables y Formular el problema. Al momento de formular el problema, deber prestarse atencin a la unidad de tiempo en que est expresada la frecuencia de pago, para que la tasa de inters peridica sea, a su vez, cuantificada para la misma unidad de tiempo. En este caso en particular, la frecuencia de los pagos (trimestral) coincide con la forma de liquidacin de la tasa de inters nominal, lo cual facilita la resolucin del problema planteado. Cuando no se presenta esa coincidencia, existe la necesidad de hallar una tasa de inters equivalente expresada en la misma unidad de tiempo a la cual se han pactado la realizacin de los pagos peridicos.

Valor del Crdito Plazo del Crdito Tasa de Inters Nominal Frecuencia de Pago (Trimestral) = = = = P n J m = = = = $ 40.000.000 1 20,00% 4

Haroldo Medrano Lozano

Pgina 16

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Paso N 2: Calcular valores de las Variables restantes:

Tasa de Inters Peridica Tasa de Inters Peridica Tasa de Inters Peridica = = = ip ip ip = = = j/m 20% / 4 5%

Nmero Total de Cuotas Nmero Total de Cuotas Nmero Total de Cuotas

= = =

N N N

= = =

n*m 1*4 4

Cuota Fija de Pago Cuota Fija de Pago Cuota Fija de Pago

= = =

C C C

= = =

(P * ip) / (1 - (1 + ip)^- ) ($40.000000 * 0,05) / (1 - (1 + 0,05)^ ) $ 11.280.473,30

-4

Paso N 03: Programa de Amortizacin: Conocida la informacin que requiere la aplicacin de la modalidad de amortizacin, se procede a construir el programa de amortizacin del crdito, el cual registra informacin sobre los valores a pagar con concepto de intereses, el abono a la deuda y el saldo insoluto de la obligacin al final de cada periodo. La Tabla N 01 nos muestra el programa de pago del crdito desembolsado a la empresa Comercios El Litoral Ltda.

N de la Cuota o del Periodo 1 2 3 4

Saldo Adeudado al Inicio del Periodo 40.000.000 30.719.527 20.975.030 10.743.308

Intereses del Periodo 2.000.000 1.535.976

Abono a la Deuda del Periodo

Cuota Fija de Pago

Saldo Adeudado al Final del Periodo 30.719.527 20.975.030 10.743.308 0

9.280.473 11.280.473 9.744.497 11.280.473

1.048.751 10.231.722 11.280.473 537.165 10.743.308 11.280.473

Tabla N01: Programa de Amortizacin de Cuota Fija para Comercios El Litoral Ltda.

Haroldo Medrano Lozano

Pgina 17

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

El valor a pagar por concepto de intereses en cada periodo (I N), se calcula multiplicando el saldo adeudado al inicio del respectivo periodo (PN) por la tasa de inters peridica (ip). El valor a pagar por concepto de abono a la deuda en cada periodo (A N), se obtiene al restar, del valor de la cuota fija de pago (C), el valor correspondiente a los intereses del periodo correspondiente (IN). El valor que aparece como saldo adeudado al final de cada periodo (FN), se halla al restar, del saldo adeudado al inicio del periodo (P N), el abono a la deuda que se aplica en el respectivo periodo (AN). El valor que aparece como saldo adeudado al inicio de cada periodo (PN), equivale al saldo adeudado al final del periodo anterior (FN-1).

5.2.

Modalidad de Cuota Variable:

La modalidad de amortizacin de crditos mediante cuota variable, le permite al cliente deudor cancelar su obligacin mediante cuotas peridicas que disminuyen su valor progresivamente durante el plazo del crdito. Esta modalidad tambin se le conoce con la denominacin de Cuota Fija de Abono a la Deuda. A continuacin se presenta un ejemplo de aplicacin de esta modalidad de amortizacin: La empresa Comercios El Litoral Ltda., recibi el desembolso de un crdito por valor de $30 millones de pesos de parte del Banco del Comercio, el cual deber pagar mediante cuotas mensuales durante el plazo de medio ao. La tasa de inters a la cual se pact el crdito es del 26,82% efectivo anual. Para calcular el valor de la cuota fija de abono a la deuda y construir el programa de amortizacin, se debern aplicar los siguientes pasos. Paso N 01. Identificar las variables y Formular el problema. Debido a que no existe coincidencia entre la unidad de tiempo en que fueron pactadas las cuotas de pago (mensuales) y la unidad de tiempo en que se presenta la tasa de inters (efectiva anual), se hace necesario calcular una tasa de inters peridica equivalente expresada en la misma unidad de tiempo a la cual se han pactado la cancelacin de las cuotas.

Haroldo Medrano Lozano

Pgina 18

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Valor del Crdito Plazo del Crdito Tasa de Inters Efectiva Anual Frecuencia de Pago (Mensual)

= = = =

P n i m

= = = =

$ 30.000.000 0,5 26,82% 12

Paso N 2: Calcular valores de las Variables restantes:

Tasa de Inters Peridica Tasa de Inters Peridica Tasa de Inters Peridica = = = ip ip ip = = = (1 + i)^

(1/m)

-1 -1

(1 + 0,2682)^ 2%

(1/12)

Nmero Total de Cuotas Nmero Total de Cuotas Nmero Total de Cuotas

= = =

N N N

= = =

n*m 0.5 * 12 6

Cuota Fija de Abono a la Deuda Cuota Fija de Abono a la Deuda Cuota Fija de Abono a la Deuda

= = =

A A A

= = =

P/N $30.000.000 / 6 $5.000.000

Paso N 03: Programa de Amortizacin: Conocida la informacin que requiere la aplicacin de la modalidad de amortizacin, se procede a construir el programa de amortizacin del crdito, el cual registra informacin sobre los valores a pagar con concepto de intereses, el abono a la deuda y el saldo insoluto de la obligacin al final de cada periodo. La Tabla N 02 nos muestra el programa de pago del crdito desembolsado a la empresa Comercios El Litoral Ltda.

Haroldo Medrano Lozano

Pgina 19

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Saldo N de la Adeudado Intereses Cuota o del al Inicio del del Periodo Periodo Periodo 1 2 3 4 5 6 30.000.000 25.000.000 20.000.000 15.000.000 10.000.000 5.000.000 600.000 500.000 400.000 300.000 200.000 100.000

Abono a la Deuda del Periodo 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000 5.000.000

Cuota Variable de Pago 5.600.000 5.500.000 5.400.000 5.300.000 5.200.000 5.100.000

Saldo Adeudado al Final del Periodo 25.000.000 20.000.000 15.000.000 10.000.000 5.000.000 0

Tabla N02: Programa de Amortizacin de Cuota variable para Comercios El Litoral Ltda. El valor a pagar por concepto de intereses en cada periodo (IN), se calcula multiplicando el saldo adeudado al inicio del respectivo periodo (PN) por la tasa de inters peridica (ip). El valor a pagar por concepto de cuota peridica (CN), se obtiene al sumar, al valor correspondiente a los intereses del periodo correspondiente (IN), el abono a la deuda que se aplica en el respectivo periodo (AN). El valor que aparece como saldo adeudado al final de cada periodo (F N), se halla al restar, del saldo adeudado al inicio del periodo (P N), el abono a la deuda que se aplica en el respectivo periodo (AN). El valor que aparece como saldo adeudado al inicio de cada periodo (PN), equivale al saldo adeudado al final del periodo anterior (FN-1).

6. Apalancamiento Financiero: El Apalancamiento Financiero es el proceso mediante el cual una organizacin empresarial apoya el desarrollo de sus operaciones mediante la obtencin de fondos a travs de crditos financieros. Aunque los crditos financieros le causan a la empresa unos costos (intereses) que tendr que cubrir independientemente del nivel de operaciones del negocio, permite que se disminuya el monto que los socios o propietarios de la empresa deban aportar, lo cual podra generar mayores tasas de rentabilidad del patrimonio. En trminos generales, toda organizacin empresarial debera acudir al apalancamiento financiero cuando el costo de la deuda despus de impuestos (K i), sea inferior a la tasa

Haroldo Medrano Lozano Pgina 20

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

de rentabilidad que la empresa genere sobre sus inversiones (R. O. I.). El apalancamiento financiero mide qu tanto varan las utilidades por accin con relacin a un cambio en las utilidades operacionales.

El Grado de Apalancamiento Financiero (G. A. F.) es una medida de elasticidad, que relaciona el grado porcentual en que cambia la utilidad por accin por una unidad porcentual de cambio en las utilidades operacionales. G. A. F. = Var. % U. P. A. Var. % U. A. I. I.

G. A. F.

[(U. P. A. N / U. P. A. N-1) - 1] [(U. A. I. I. N / U. A. I. I. N-1) - 1]

La Utilidad Por Accin se obtiene al dividir, la Utilidad Neta o Utilidad Despus de Impuestos entre el Nmero Total de Acciones en Circulacin. Para clarificar el procedimiento de clculo e interpretacin del G. A. O., se presenta el siguiente ejemplo. La Compaa Ladrillera de la Costa S. A., durante el ao 2007 logr vender 500.000 ladrillos, a un precio unitario de $500. El costo variable unitario asociado a la produccin y ventas de cada ladrillo es de $300. Los gastos fijos operacionales fueron de $60 millones de pesos, tal como lo muestra la Tabla N 03.

Precio de Venta Unitario Costo Variable Unitario Gastos Fijos Anuales Tasa de Impuestos de Renta Unidades Vendidas 2007 N de Acciones en Circulacin Precio de Mercado de las Acciones

= = = = = = =

P V F t Q 2007 N P0

= = = = = = =

$ 500 $ 300 $ 60.000.000 33% 500.000 100.000 1.000

Tabla N 03: Datos Operacionales de la Compaa Ladrillera de la Costa S. A.

Haroldo Medrano Lozano

Pgina 21

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

El estado de resultados de la Compaa Ladrillera de la Costa S. A., elaborado con base en sus operaciones celebradas entre el 1 de enero y el 31 de diciembre de 2007, se muestra en la Tabla N 04.

Datos / Aos Ingresos por Ventas Costos Variables Totales Margen de Contribucin Gastos Fijos Totales U. A. I. I. Gastos Financieros U. A. I. Provisin de Impuestos Utilidad Neta N de Acciones en Circulacin U. P. A.

Ao 2007 250.000.000 150.000.000 100.000.000 60.000.000 40.000.000 18.000.000 22.000.000 7.260.000 14.740.000 100.000 147,4

Tabla N 04: Estado de Resultados del ao 2007 de la Compaa Ladrillera de la Costa S. A. Suponiendo un incremento en las unidades vendidas de un 10% para el ao 2008 y manteniendo estable las dems variables, el comportamiento de la Compaa Ladrillera de la Costa S. A. se resumira en la Tabla N 05. Datos / Aos Ingresos por Ventas Costos Variables Totales Margen de Contribucin Gastos Fijos Totales U. A. I. I. Gastos Financieros U. A. I. Provisin de Impuestos Utilidad Neta N de Acciones en Circulacin U. P. A. Ao 2008 275.000.000 165.000.000 110.000.000 60.000.000 50.000.000 18.000.000 32.000.000 10.560.000 21.440.000 100.000 214,4

Haroldo Medrano Lozano

Pgina 22

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Tabla N 05. Estado de Resultados Proyectado del ao 2008 de la Compaa Ladrillera de la Costa S. A. Con base en los datos registrados en los estados de resultados de la Compaa Ladrillera de la Costa S. A., se calcula el G. A. F., de la siguiente manera: Var % U. P. A. Var % U. P. A. Var % U. P. A. = = = [(U. P. A. N / U. P. A. N-1) - 1] ($214,40 / $147,40) - 1 45,45%

Var % U. A. I. I. Var % U. A. I. I. Var % U. A. I. I.

= = =

[(U. A. I. I. N / U. A. I. I. N-1) - 1] ($50.000.000 / $40.000.000) - 1 25,00%

G. A. F. G. A. F. G. A. F.

= = =

Var. % U. P. A. Var. % U. A. I. I. (45,45% / 25,00%) 1,82

El Grado de Apalancamiento Financiero de la Compaa Ladrillera de la Costa S. A., es de 1,82 lo cual significa que la Utilidad Por Accin (U. P. A.) tiene un comportamiento que amplifica en 1,82 veces cualquier variacin que se presente en las Utilidades Antes de Intereses e Impuestos (I. A. I. I.) Si durante el ao 2008 la Compaa Ladrillera de la Costa S. A., experimenta ventas de apenas 400.000 unidades, entonces sus Utilidades Operacionales (U. A. I. I.) llegaran a $20 millones, lo cual significa que presentaron una disminucin del 50% respecto a lo generado durante el ao 2007. Siendo as, la U. P. A. de la compaa, al final del ao 2008, tambin disminuira, en la siguiente proporcin: G. A. F. Var % U. P. A. Var % U. P. A. Var % U. P. A. = = = = Var. % U. P. A. Var. % U. A. I. I. G. A. F. * Var. % U. A. I. I. 1,8181 * -50% -90,91%

Haroldo Medrano Lozano

Pgina 23

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

La Utilidad Por Accin resultante para el ao 2008 ser calculada de la siguiente manera: U. P. A. 2008 U. P. A. 2008 U. P. A. 2008 U. P. A. 2008 = = = = U. P. A. 2007 * (1 + Var % U. P. A.) 147,40 * (1 + -90,91%) 147,40 * 9,09% 13,40

El Grado de Apalancamiento Financiero (G. A. F.) para la Compaa Ladrillera de la Costa S. A. se puede calcular mediante otro procedimiento, as:

G. A. F. G. A. F. 2007 G. A. F. 2007

= = =

U. A. I. I.N (U. A. I. I.N - Intereses) $40.000000 ( $40.000.000 - $18.000000) 1,82

Es posible realizar proyecciones de las Utilidades Por Accin (U. P. A.) de la Compaa Ladrillera de la Costa S. A., partiendo de los resultados operacionales generados durante el ao 2007 y el Grado de Apalancamiento Financiero (G. A. F.) as obtenido. Si se aplica ste ltimo procedimiento para calcular el G. A. F. para el ao 2008, el resultado ser distinto (1,56) por cuanto se trata de una nueva realidad de la empresa.

7. Endeudamiento Financiero Capitalizacin. En algunas ocasiones el administrador financiero deber tomar decisiones relacionadas con el financiamiento de largo plazo ms conveniente para el desarrollo de un proyecto empresarial. Aunque este tipo de decisiones escapa a la temtica de la Administracin del Capital de Trabajo, es conveniente tocarla debido a su relacin con el Apalancamiento Financiero. A continuacin se presentar un caso de aplicacin, mediante el cual se pretende dar una visin general de la forma como se debe enfocar el problema, formular una solucin e interpretar los resultados obtenidos.

Haroldo Medrano Lozano

Pgina 24

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Partamos de los datos operacionales y financieros de la Compaa Ladrillera de la Costa S. A., para el ao 2007 registrados en las Tablas N 03 y 04. Supongamos ahora que para el ao 2008 se espera un incremento en ventas del 10%, el cual slo podr ser generado siempre y cuando se incremente el Capital de Trabajo Bruto (Activos Corrientes) de la empresa en $40 millones de pesos. Estos recursos podran obtenerse mediante un crdito financiero pactado a una tasa de inters del 20% efectivo anual, o mediante la emisin de 40.000 acciones comunes, cuyo precio de mercado es de $1.000 por accin. Cul de las alternativas de financiamiento genera mayores beneficios para los socios accionistas de la empresa? La respuesta a la pregunta formulada se obtendr comparando la U. P. A. que genere la empresa bajo los dos esquemas de financiacin propuestos, lo cual se presenta en la Tabla N 06.

Datos / Aos Ingresos por Ventas Costos Variables Totales Margen de Contribucin Gastos Fijos Totales U. A. I. I. Gastos Financieros U. A. I. Provisin de Impuestos Utilidad Neta N de Acciones en Circulacin U. P. A.

Ao 2008 Crdito 275.000.000 165.000.000 110.000.000 60.000.000 50.000.000 26.000.000 24.000.000 7.920.000 16.080.000 100.000 160,80

Ao 2008 Acciones 275.000.000 165.000.000 110.000.000 60.000.000 50.000.000 18.000.000 32.000.000 10.560.000 21.440.000 140.000 153,14

Tabla N 06. Estados de Resultados Comparativos de la Compaa Ladrillera de la Costa S. A.

Se puede observar que la opcin de financiamiento ms conveniente es la de obtener los fondos mediante un crdito financiero, pues mejora el valor de la Utilidad Por

Haroldo Medrano Lozano

Pgina 25

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

Accin, lo cual se debe al efecto que sobre el valor a pagar por concepto de impuestos causan los gastos financieros que se generan sobre el crdito obtenido. 8. Conclusiones: El financiamiento a corto plazo constituye el flujo de recursos que la empresa obtiene, tanto interna como externamente, para cubrir sus requerimientos de fondos operacionales. Es este continuo suministro de fondos el que permite que la empresa ser independiente de sus patrocinadores o propietarios. El origen o procedencia de los fondos (Fuentes) es tan importante como los propios recursos, debido a que segn sea la fuente, as mismo se espera que se impacten los costos financieros relacionados con la obtencin del financiamiento. Todas las actividades, procesos y procedimientos que el administrador financiero pone en ejecucin al momento de diligenciar, de la mejor forma posible, los recursos que la empresa requiere para su normal funcionamiento, conforman lo que se denomina como Gestin del Financiamiento a Corto Plazo. Hoy da cobra mayor importancia la consecucin de fondo a cargo del director financiero, por cuanto el acceso y permanencia en los mercados es mucho ms reido y exige de la empresa altos estndares de competitividad y productividad, lo cual solo puede lograrse mediante una acertada gestin administrativa y financiera de la organizacin. Los costos del financiamiento impactan, positiva o negativamente, en el perfil de competitividad de los negocios. Un portafolio diversificado de alternativas de financiamiento, pactadas bajo condiciones que le permitan a la empresa minimizar el costo de su estructura financiera, constituye un elemento esencial para optimizar el nivel de competitividad del negocio y generar oportunidades de negocios en diversos escenarios de ventas. Para los estudiantes de la signatura Administracin del Capital de Trabajo, los temas relacionados con la Gestin del Financiamiento a Corto Plazo son fundamentales en su proceso formativo, ya que les permitir identificar cules son las opciones de financiamiento que ofrece el contexto empresarial y los mercados financieros, los requisitos y procedimientos para acceder a dichas fuentes, as como los elementos y metodologas aplicables para la determinacin de los costos del aprovisionamiento de recursos. Aqu estn presentes los factores ms relevantes a considerar al momento de disear la estrategia de financiamiento del capital de trabajo de toda organizacin empresarial.

Haroldo Medrano Lozano

Pgina 26

Administracin del Capital de Trabajo. Unidad 2: Gestin del Financiamiento de Corto Plazo

9. Bibliografa:

CORDOBA, Marcial, Gerencia Financiera Empresarial, ECOE Ediciones, 2007. ROMERO, Antonio, Principios de Planeacin Financiera, Ediciones Uniandes, 2003. BESLEY, Scott; BRIGHAM, Eugene, Fundamentos de Administracin Financiera, Mc Graw Hill, 2000 GITMAN, Lawrence J., Administracin Financiera Bsica, Harla, 1990. GUTIERREZ, Luis F, Finanzas Prcticas para Pases en Desarrollo, Norma, 1992. SERRANO, Javier y VILLAREAL, Julio, Fundamentos de Finanzas, Mc Graw Hill, 1993 BREALEY, Richard A; MYRES Stewart C., Principios de Finanzas Corporativas, Mc Graw Hill, 1993 EMERY, Douglas R.; FINNERTY John D.; STOWE John D., Fundamentos de Administracin Financiera, Pearson, 2000. Nota Metodolgica, Sper Intendencia Financiera Doctrinas y Conceptos Financieros 2001, Sper Intendencia Financiera

Haroldo Medrano Lozano

Pgina 27

También podría gustarte

- Reiki AngelicoDocumento13 páginasReiki Angelicotitoj2012100% (4)

- Causas y Consecuencias Economicas Politicas y Sociales de La Guerra Con HondurasDocumento2 páginasCausas y Consecuencias Economicas Politicas y Sociales de La Guerra Con HondurasAnonymous 16o0ozQ63% (27)

- Clases Bell 206Documento46 páginasClases Bell 206gersonAún no hay calificaciones

- Cimentaciones de Concreto ArmadoDocumento17 páginasCimentaciones de Concreto Armadopauljjjjj50% (6)

- Antología Etimologías PDFDocumento84 páginasAntología Etimologías PDFFelipe CuencaAún no hay calificaciones

- Guia de Obras Edf Ciudad Univ. de CaracasDocumento38 páginasGuia de Obras Edf Ciudad Univ. de Caracashm100Aún no hay calificaciones

- Codigo para Crear Una Base de Datos General PDFDocumento5 páginasCodigo para Crear Una Base de Datos General PDFFernando LojanAún no hay calificaciones

- Derecho Romano Apuntes 1 Semestre - I Parte de ClasesDocumento26 páginasDerecho Romano Apuntes 1 Semestre - I Parte de ClasesYulss ChAún no hay calificaciones

- Universidad Politecnica de Valencia FacuDocumento541 páginasUniversidad Politecnica de Valencia FacuMiguel RodríguezAún no hay calificaciones

- NewtonDocumento12 páginasNewtonIxchelsAún no hay calificaciones

- Surgicalanatomíaof La Nariz: Higo. 1Documento21 páginasSurgicalanatomíaof La Nariz: Higo. 1boriuiAún no hay calificaciones

- Educacion en Museos y Sitios de Memoria en ChileDocumento24 páginasEducacion en Museos y Sitios de Memoria en ChileIgnacio Palma AlvearAún no hay calificaciones

- Informe MaterialesDocumento5 páginasInforme MaterialesabelvaspAún no hay calificaciones

- Componentesdellenguaje 3 PDFDocumento4 páginasComponentesdellenguaje 3 PDFalicia mejido sanchezAún no hay calificaciones

- Los Conocimientos Previos, La Salud, Nutrición y Desarrollo Del Proceso Cognitivo.Documento5 páginasLos Conocimientos Previos, La Salud, Nutrición y Desarrollo Del Proceso Cognitivo.Ever NavarroAún no hay calificaciones

- NTC BCS AlbercasDocumento9 páginasNTC BCS Albercasmarcocc604Aún no hay calificaciones

- 4to. Año de FisicaDocumento9 páginas4to. Año de FisicaRonald vegaAún no hay calificaciones

- Matriz Marco LógicoDocumento3 páginasMatriz Marco LógicoMARTIN CASTROAún no hay calificaciones

- Desloratadina: Uso ClínicoDocumento3 páginasDesloratadina: Uso ClínicoEdisson TolozaAún no hay calificaciones

- Festival de La Primavera Periodico MuralDocumento3 páginasFestival de La Primavera Periodico MuralValeria Chong50% (2)

- Equilibrio HidroelectroliticoDocumento69 páginasEquilibrio HidroelectroliticoKaterine CastroAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJhostin KunkelAún no hay calificaciones

- DEFINITIVO - CLASE 6 PronosticoDocumento31 páginasDEFINITIVO - CLASE 6 PronosticoLain BristllAún no hay calificaciones

- Prostatitis SMPDocumento30 páginasProstatitis SMPJuanMaraviQuispeAún no hay calificaciones

- Tema Buscando A Iglesia PerfectaDocumento2 páginasTema Buscando A Iglesia PerfectaPablo Guillermo MalpartidaAún no hay calificaciones

- Mercadeo de Productos PecuariosDocumento217 páginasMercadeo de Productos PecuariosGuido Eduardo Rojas CastilloAún no hay calificaciones

- NUALC - Normas Universales Sobre El Año Litúrgico y El CalendarioDocumento13 páginasNUALC - Normas Universales Sobre El Año Litúrgico y El CalendarioJOSE GALVISAún no hay calificaciones

- B3. Análisis de P Máximas SicuaniDocumento23 páginasB3. Análisis de P Máximas SicuaniLplaing C.Aún no hay calificaciones

- Taller de Introducción A La Podología: Clase #2 Practica Docente Antonio BeltranDocumento31 páginasTaller de Introducción A La Podología: Clase #2 Practica Docente Antonio Beltranlili orlandosAún no hay calificaciones

- Aparato Digestivo KiwiDocumento7 páginasAparato Digestivo KiwiJACKPGALINDOAún no hay calificaciones