También podría gustarte

- Creación de Modelos - UVEGDocumento16 páginasCreación de Modelos - UVEGIconicus - Web & Media100% (2)

- Aconsejar A Juan Und 2.Documento18 páginasAconsejar A Juan Und 2.Angie Rodríguez75% (4)

- Luque de La Torre, Pilar: Examen de Filosofía. Alegoría de La LíneaDocumento2 páginasLuque de La Torre, Pilar: Examen de Filosofía. Alegoría de La LíneaFilosoficaAún no hay calificaciones

- Listado Tarjeta Ticket PosadasDocumento8 páginasListado Tarjeta Ticket PosadasCristianMilciadesAún no hay calificaciones

- Arrendameinto Financiero Bco.Documento4 páginasArrendameinto Financiero Bco.Vanessa Hernandez RomeroAún no hay calificaciones

- Tema Leasing Financiero y OperativoDocumento13 páginasTema Leasing Financiero y OperativoKAREN ALEXIA ALBARRACIN HINCAPIEAún no hay calificaciones

- Tabla de AmortizacionDocumento12 páginasTabla de AmortizacionSantiago Fernández CourtAún no hay calificaciones

- Mendoza - Luis - Creación de ModelosDocumento16 páginasMendoza - Luis - Creación de ModelosJoel MendozaAún no hay calificaciones

- Creacion de Un Modelo UvegDocumento13 páginasCreacion de Un Modelo UvegCxztishoAún no hay calificaciones

- Ejercicio en Clase - Tabla de AmortizaciónDocumento4 páginasEjercicio en Clase - Tabla de AmortizaciónJuliana Manuela MARULANDA ARIASAún no hay calificaciones

- Actividad 7 TallerDocumento27 páginasActividad 7 TallerMary Guevara SánchezAún no hay calificaciones

- Ejercicio de CapitalizacionDocumento2 páginasEjercicio de Capitalizacionaleja arteagaAún no hay calificaciones

- Metodo Aleman Con PMDocumento8 páginasMetodo Aleman Con PMUlises JimenezAún no hay calificaciones

- Ada 4 - Analisis FinancieroDocumento14 páginasAda 4 - Analisis FinancieroZarely LópezAún no hay calificaciones

- Ejercicio 3 - Examen FinalDocumento9 páginasEjercicio 3 - Examen Finalgabrielapaiz31Aún no hay calificaciones

- Tabla Amortizacion CreditoDocumento13 páginasTabla Amortizacion CreditoLahiry OrtizAún no hay calificaciones

- Clase 7-12 Interes Compuesto 13-7-2020Documento9 páginasClase 7-12 Interes Compuesto 13-7-2020MILENA PAREDESAún no hay calificaciones

- Tutorial Saldos Deudores NathalyDocumento3 páginasTutorial Saldos Deudores NathalyNathaly Caminos AguirreAún no hay calificaciones

- Caso de Estudio - Natasha Kingery - Berk DeMarzo - Capítulo 4Documento8 páginasCaso de Estudio - Natasha Kingery - Berk DeMarzo - Capítulo 4Odaris NathalyAún no hay calificaciones

- Tabla de AmortizacionDocumento6 páginasTabla de AmortizacionKarina FernandezAún no hay calificaciones

- lcn2 Jefe 2.0 PDFDocumento2 páginaslcn2 Jefe 2.0 PDFMartin RoqueAún no hay calificaciones

- SandovalHernández Fabiola M13S3AI6Documento10 páginasSandovalHernández Fabiola M13S3AI6fabiola sandoval hernandezAún no hay calificaciones

- Plan de Pagos Fijos de Hipoteca DIDocumento8 páginasPlan de Pagos Fijos de Hipoteca DIKong ZengAún no hay calificaciones

- Entrega Final MatematicasDocumento12 páginasEntrega Final MatematicasLorena Álvarez morenoAún no hay calificaciones

- Actividad 7 - Taller Funciones SolverDocumento11 páginasActividad 7 - Taller Funciones SolverAndrea ValenciaAún no hay calificaciones

- Amortización de Prestamos Cuota DecrecienteDocumento4 páginasAmortización de Prestamos Cuota DecrecienteCristian RiosAún no hay calificaciones

- Actividad 7. AnualidadesDocumento19 páginasActividad 7. AnualidadesLina MaldonadoAún no hay calificaciones

- Tabla de AmortizacionDocumento2 páginasTabla de AmortizacionCesar RiosAún no hay calificaciones

- Tabla de AmortizacionDocumento2 páginasTabla de AmortizacionJOSE MARIA ANGULO MANCILLAAún no hay calificaciones

- Cotización de Caracter Informativo, Precios Sujetos A Cambio Sin Previo Aviso, Consulte Términos Y Condiciones para Otorgamiento de FinanciamientoDocumento1 páginaCotización de Caracter Informativo, Precios Sujetos A Cambio Sin Previo Aviso, Consulte Términos Y Condiciones para Otorgamiento de FinanciamientoberezAún no hay calificaciones

- Tarea - Tabla de AmortizaciónDocumento7 páginasTarea - Tabla de AmortizaciónNarcisa Anabel Valeriano Veliz.Aún no hay calificaciones

- Proyecto de Ingeneria EconomicaDocumento25 páginasProyecto de Ingeneria EconomicaCarlos BarajasAún no hay calificaciones

- Lecture 23 - Construccion de Flujos Efectivo FinancierosDocumento14 páginasLecture 23 - Construccion de Flujos Efectivo Financieroscarlos noelAún no hay calificaciones

- AMORTIZACIÓNDocumento3 páginasAMORTIZACIÓNOrlando VlzaAún no hay calificaciones

- Creacion de Un ModeloDocumento22 páginasCreacion de Un ModelocarAún no hay calificaciones

- Parcial Segundo PuntoDocumento4 páginasParcial Segundo PuntolorenaAún no hay calificaciones

- Tabla de AmortizaciónDocumento2 páginasTabla de Amortizaciónpedro3128Aún no hay calificaciones

- Tabla de InteresesDocumento3 páginasTabla de InteresesPABLO VILAÑEZAún no hay calificaciones

- MAT FIN Deber 6Documento31 páginasMAT FIN Deber 6César Andrés VillacrésAún no hay calificaciones

- Tabla de AmortizaciónDocumento2 páginasTabla de AmortizacióndrodriguezAún no hay calificaciones

- Sol - Ejercicios - Monitoria 8 MarzoDocumento10 páginasSol - Ejercicios - Monitoria 8 MarzoestudiofisiomariAún no hay calificaciones

- Gmaf U3 A3Documento5 páginasGmaf U3 A3dulce nallelyAún no hay calificaciones

- Tabla de AmortizacionDocumento12 páginasTabla de AmortizacionJose VillaAún no hay calificaciones

- Simulador Diferido de Transacciones y Pago TotalDocumento5 páginasSimulador Diferido de Transacciones y Pago TotalKatherine BarriosAún no hay calificaciones

- AmortizacionDocumento2 páginasAmortizacionQuelra Quely PeAún no hay calificaciones

- Tabla AmortizacionDocumento6 páginasTabla AmortizacionJulian GAún no hay calificaciones

- CalculoDocumento9 páginasCalculoHeyder David Sojo BarranzuelaAún no hay calificaciones

- Simuladores Segundo Parcial YenDocumento214 páginasSimuladores Segundo Parcial YenGomez Torres Tania ElizabethAún no hay calificaciones

- Tabla de AmortizacionDocumento22 páginasTabla de Amortizacioncarolina garzonAún no hay calificaciones

- Calculadora de Interes Compuesto: Deposito Inicial Tasa de Interes Anual Años A Aportar Aportaciones MensualeDocumento7 páginasCalculadora de Interes Compuesto: Deposito Inicial Tasa de Interes Anual Años A Aportar Aportaciones Mensualefernando guzmanAún no hay calificaciones

- Grupo 1 - Taller 1y2Documento12 páginasGrupo 1 - Taller 1y2Eve AltamiranoAún no hay calificaciones

- Ejercicios Series Variables - GradientesDocumento10 páginasEjercicios Series Variables - GradientesManuel FontalvoAún no hay calificaciones

- Tabla de Amortización - ArrendamientoDocumento1 páginaTabla de Amortización - ArrendamientoTeresa SarmientoAún no hay calificaciones

- Tablas Javier ZDocumento2 páginasTablas Javier Zpp.beryt001Aún no hay calificaciones

- Tabla AmortizacionDocumento2 páginasTabla AmortizacionCony Hernández. TapiaAún no hay calificaciones

- Taller GradientesDocumento80 páginasTaller GradientesCamila NogueraAún no hay calificaciones

- Problemas 26 01 22Documento4 páginasProblemas 26 01 22Francisco Montoya SánchezAún no hay calificaciones

- Taller Funcion SolverDocumento12 páginasTaller Funcion Solverfabian roaAún no hay calificaciones

- Flujo de Cajas DispensadorDocumento10 páginasFlujo de Cajas DispensadorNicolas RojasAún no hay calificaciones

- 13 - Sist Información Admon - Creación de Modelos EjerDocumento13 páginas13 - Sist Información Admon - Creación de Modelos EjerRafaelAún no hay calificaciones

- Teoría completa de la música: con 312 ejercicios prácticosDe EverandTeoría completa de la música: con 312 ejercicios prácticosAún no hay calificaciones

- Entrega Final InteresadosDocumento15 páginasEntrega Final InteresadosbvanegasbAún no hay calificaciones

- Taller 1 - CronogramaDocumento3 páginasTaller 1 - CronogramabvanegasbAún no hay calificaciones

- Plan de Involucramiento de Interesados para El Proyecto de Reestructuración y Optimización de La Mesa de Servicio Del Casino MidasDocumento3 páginasPlan de Involucramiento de Interesados para El Proyecto de Reestructuración y Optimización de La Mesa de Servicio Del Casino MidasbvanegasbAún no hay calificaciones

- Cro No GramaDocumento5 páginasCro No GramabvanegasbAún no hay calificaciones

- Diagrama de RedDocumento1 páginaDiagrama de RedbvanegasbAún no hay calificaciones

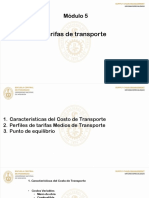

- 03 Tarifas de TransporteDocumento23 páginas03 Tarifas de Transporteniel carrillo palominoAún no hay calificaciones

- Viento en La AntartidaDocumento118 páginasViento en La Antartida////Aún no hay calificaciones

- Eclampsia CompletoDocumento29 páginasEclampsia CompletoAbel Vir Jaus100% (2)

- Trabajo Final AutomatizacionDocumento16 páginasTrabajo Final AutomatizacionGerardo BayasAún no hay calificaciones

- (Pacasmayo) Reporte Final - ProyectoDocumento62 páginas(Pacasmayo) Reporte Final - ProyectoJose Carlos Torres LopezAún no hay calificaciones

- Patrimonio Cultural Inmaterial No. 4Documento36 páginasPatrimonio Cultural Inmaterial No. 4Jose ChancayAún no hay calificaciones

- Certificado DiagonalesDocumento2 páginasCertificado DiagonalesJuanSebastianValderramaAún no hay calificaciones

- Inscripcion Al ConcursoDocumento7 páginasInscripcion Al ConcursoLuis Gerardo AlonsoAún no hay calificaciones

- Resumen Cunil Grau Pedro La GeohistoriaDocumento6 páginasResumen Cunil Grau Pedro La GeohistoriaCrystal CookAún no hay calificaciones

- Larrouy (1915) - Fundación de CatamarcaDocumento14 páginasLarrouy (1915) - Fundación de CatamarcaDaniel Delfino EderyAún no hay calificaciones

- IsamDocumento4 páginasIsamFRANCESKA JULYSSA BISSO SVAGELJAún no hay calificaciones

- Esquemas de BarrasDocumento14 páginasEsquemas de Barraslechuche05Aún no hay calificaciones

- ARIES La InfanciaDocumento1 páginaARIES La InfanciaIvo MartiniAún no hay calificaciones

- Instructivo Estación Socioemocional Inicial y Preparatoria FDocumento10 páginasInstructivo Estación Socioemocional Inicial y Preparatoria FsoniasolnAún no hay calificaciones

- Periodonto Niño y AdultoDocumento4 páginasPeriodonto Niño y AdultoYuli MuneraAún no hay calificaciones

- PROYECTO 4 Inst Sant 2Documento11 páginasPROYECTO 4 Inst Sant 2ROY FERNANDO100% (1)

- 014 Consejos Practicos para Invertir InvernaderosDocumento50 páginas014 Consejos Practicos para Invertir InvernaderosRaúl Guevara MAún no hay calificaciones

- Trabajo Final Investigación de MercadosDocumento19 páginasTrabajo Final Investigación de MercadosEdgar Andres Pinzon DuqueAún no hay calificaciones

- ALGEBRA RepasoDocumento43 páginasALGEBRA RepasoJohnny PrimoAún no hay calificaciones

- Campo ElectricoDocumento76 páginasCampo ElectricoSaul McAún no hay calificaciones

- TerpenosDocumento1 páginaTerpenosCamila Córdova LópezAún no hay calificaciones

- Penetron Impermeabilizante Portafolio PDFDocumento14 páginasPenetron Impermeabilizante Portafolio PDFJorge ortiz tinocoAún no hay calificaciones

- Genesur Carne 2023-1Documento40 páginasGenesur Carne 2023-1carloschamorro199Aún no hay calificaciones

- Villota - Geomorfologia Aplicada Al Levantamiento de TierrasDocumento203 páginasVillota - Geomorfologia Aplicada Al Levantamiento de TierrasLizeth Carolina SucunutaAún no hay calificaciones

- It-Ci-334-01-05 Demoliciones Rev. 1Documento6 páginasIt-Ci-334-01-05 Demoliciones Rev. 1Vladimir Rodriguez LeonAún no hay calificaciones

- Trabajo AcarreoDocumento73 páginasTrabajo AcarreoLourdes Yujra ZangaAún no hay calificaciones

- Taller de Inv CuantitativaDocumento46 páginasTaller de Inv CuantitativaangelicaAún no hay calificaciones