También podría gustarte

- Análisis de Costos de La Empresa Coca ColaDocumento6 páginasAnálisis de Costos de La Empresa Coca ColaPablo Villouta100% (3)

- Caso Práctico 8 Análisis Financiero PDFDocumento3 páginasCaso Práctico 8 Análisis Financiero PDFJORGE LIZARBE0% (1)

- Grupo #04 - Caso de Fusiones de Estados FinancierosDocumento12 páginasGrupo #04 - Caso de Fusiones de Estados FinancierosKärennYämilëcAún no hay calificaciones

- Caso Las BambasDocumento8 páginasCaso Las Bambasluis lachira coveñasAún no hay calificaciones

- Gestión de la tesorería en la empresa. Curso prácticoDe EverandGestión de la tesorería en la empresa. Curso prácticoAún no hay calificaciones

- Fondo de ManiobraDocumento3 páginasFondo de ManiobramanuAún no hay calificaciones

- La Cuenta y La Partida DobleDocumento25 páginasLa Cuenta y La Partida DobleNicit Ipanaque TrellesAún no hay calificaciones

- Tarea Asincronica 3Documento1 páginaTarea Asincronica 3Cristopher AguilarAún no hay calificaciones

- ABC de La ContabilidadDocumento27 páginasABC de La ContabilidadDarlytt Chavez ChavezAún no hay calificaciones

- Soluciones Prueba de Acceso A Ciclos Formativos de Grado Superior Junio 2018 EconomiaDocumento5 páginasSoluciones Prueba de Acceso A Ciclos Formativos de Grado Superior Junio 2018 EconomiaCentro de Formación ÁlvaroAún no hay calificaciones

- Ejer Cici OsDocumento6 páginasEjer Cici OsPaolaAún no hay calificaciones

- Conta Bili DadDocumento244 páginasConta Bili DadSolange PastranoAún no hay calificaciones

- Aliados Plus Ayuda Ventas 2023 - 230819 - 073930Documento6 páginasAliados Plus Ayuda Ventas 2023 - 230819 - 073930jeferson miguel rodriguezAún no hay calificaciones

- Tema 5 Cuentas Anuales y Viabilidad de La EmpresaDocumento46 páginasTema 5 Cuentas Anuales y Viabilidad de La EmpresaLa pandaAún no hay calificaciones

- Actividad Consolidado 2 - Desarrollo de Casos Practicos Estados FinancierosDocumento6 páginasActividad Consolidado 2 - Desarrollo de Casos Practicos Estados Financierosefrain67% (3)

- Cesar Poblete Boza Tarea Semana 8 Costos y Prosupuestos.Documento4 páginasCesar Poblete Boza Tarea Semana 8 Costos y Prosupuestos.Cesar Antonio Poblete BozaAún no hay calificaciones

- Contabilidad Unidad 1 Sem 1Documento22 páginasContabilidad Unidad 1 Sem 1solangepastrano36Aún no hay calificaciones

- Ejerciciostema2 PDFDocumento6 páginasEjerciciostema2 PDFAdela Gutierrez0% (1)

- Contabilidad - Créditos ComercialesDocumento2 páginasContabilidad - Créditos ComercialesMarian Manrique VargasAún no hay calificaciones

- Contabilidad Guia 1Documento20 páginasContabilidad Guia 1jorge arturo guerrero mendezAún no hay calificaciones

- Unidad1 pdf2Documento14 páginasUnidad1 pdf2fiscalizacion nacionalesAún no hay calificaciones

- Carolina Varas - Análisis Contable - Tarea 7Documento5 páginasCarolina Varas - Análisis Contable - Tarea 7Carolina varasAún no hay calificaciones

- Actividades Unidad Modular 1Documento5 páginasActividades Unidad Modular 1Maria Cuadros100% (1)

- Pauta Solemne N°1Documento4 páginasPauta Solemne N°1Natalie del Pilar Jaque Pizarro100% (1)

- Matrices para El Análisis Del SectorDocumento10 páginasMatrices para El Análisis Del SectorLuis Yordan Aguilar FloresAún no hay calificaciones

- Estructura de InversiónDocumento3 páginasEstructura de InversiónNatalia CastañosAún no hay calificaciones

- 11 La Ecuación ContableDocumento3 páginas11 La Ecuación ContableMar RodriguezAún no hay calificaciones

- Infografia Credito Mi Negocio 190823Documento2 páginasInfografia Credito Mi Negocio 190823Ana PozosAún no hay calificaciones

- PC2 31Documento5 páginasPC2 31JHEFERSON JHOEL MEZA ARANDAAún no hay calificaciones

- Control 1 Contabilidad 2022Documento4 páginasControl 1 Contabilidad 2022albadoval1805Aún no hay calificaciones

- Archivodiapositiva 2023514182731Documento22 páginasArchivodiapositiva 2023514182731Keysa Herrera MuñozAún no hay calificaciones

- Trabajo Final Contabilidad 1Documento4 páginasTrabajo Final Contabilidad 1Mallckol Ayala EspinozaAún no hay calificaciones

- Supuesto General 2 ResueltoDocumento11 páginasSupuesto General 2 ResueltoMini SpartaAún no hay calificaciones

- ApuntesDocumento7 páginasApuntesZoe MontesAún no hay calificaciones

- Laboratorio Sesión 1 Partida Doble000Documento14 páginasLaboratorio Sesión 1 Partida Doble000Satry R'CarreraAún no hay calificaciones

- Finanzas Recuerso 1 2018Documento189 páginasFinanzas Recuerso 1 2018Bianzi SantosAún no hay calificaciones

- Chapter Zapata-CDDocumento116 páginasChapter Zapata-CDOdalys RamirezAún no hay calificaciones

- MARTES AA2 Final1Documento9 páginasMARTES AA2 Final1brayan.bayron06Aún no hay calificaciones

- EstudioDocumento15 páginasEstudioMiguel Yunior Troncoso YzaguirreAún no hay calificaciones

- Empresa y Ciclo de Vida Del ProductoDocumento10 páginasEmpresa y Ciclo de Vida Del Productojosephjara.tAún no hay calificaciones

- TEO-CONT Tema 3 Metodo ContableDocumento13 páginasTEO-CONT Tema 3 Metodo Contablergsjn2zy9rAún no hay calificaciones

- Apuntes TEMA 3 y 4 DeteriorosDocumento4 páginasApuntes TEMA 3 y 4 Deteriorospacak29188Aún no hay calificaciones

- Jeannette Farias Tarea S7Documento5 páginasJeannette Farias Tarea S7jeannette fariasAún no hay calificaciones

- EmpresaDocumento15 páginasEmpresamariel mirandaAún no hay calificaciones

- Solución Caso Practico Contabilidad Financiera para La DirecciónDocumento6 páginasSolución Caso Practico Contabilidad Financiera para La DirecciónJohn CelisAún no hay calificaciones

- A3 AozDocumento8 páginasA3 AozAlvaro OZAún no hay calificaciones

- Introducción A La ContabilidadDocumento3 páginasIntroducción A La ContabilidadLuis Angel Reyes SánchezAún no hay calificaciones

- Producto Académico - 02Documento7 páginasProducto Académico - 02Jose Manuel Ticlahuanca HuayllaniAún no hay calificaciones

- Libro DiarioDocumento24 páginasLibro DiarioJhonatan SotoAún no hay calificaciones

- INFORME 1. Diego Garcia y Carlos Del OlmoDocumento2 páginasINFORME 1. Diego Garcia y Carlos Del OlmoDiego García TorresAún no hay calificaciones

- Clase Bienes de CbioDocumento7 páginasClase Bienes de CbioMarielAún no hay calificaciones

- Canvas y ParetoDocumento8 páginasCanvas y ParetoSalome TorresAún no hay calificaciones

- Trabajo Grupal Caso 02Documento37 páginasTrabajo Grupal Caso 02FELIPE JESUS QUINTANA ORTEGAAún no hay calificaciones

- Cuadro Comparativo Clasificacion de Empresas y AnalisisDocumento8 páginasCuadro Comparativo Clasificacion de Empresas y AnalisisMonica PerezAún no hay calificaciones

- 1ra Evaluacion Continua - Ingenieria Financiera - Grupo 1.1Documento5 páginas1ra Evaluacion Continua - Ingenieria Financiera - Grupo 1.1Diego IgnacioAún no hay calificaciones

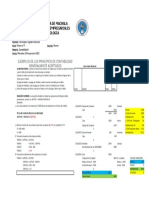

- Caso Práctico 8Documento6 páginasCaso Práctico 8Benjamin Villafuerte Umpiri50% (4)

- Taller de Aplicacion Uso de Las Cuentas.Documento6 páginasTaller de Aplicacion Uso de Las Cuentas.carolinaAún no hay calificaciones

- Contabilidad Básica LudyDocumento112 páginasContabilidad Básica LudyLudy MenesesAún no hay calificaciones

- 2020 Taller Capital Semilla para EmprendimientosDocumento18 páginas2020 Taller Capital Semilla para EmprendimientosCARLOS ERNESTO CUADRADO DIAZAún no hay calificaciones

- TEMA 12 - Relación de Ejercicios PrácticosDocumento12 páginasTEMA 12 - Relación de Ejercicios PrácticosKarglez0% (1)

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Estado de BienestarDocumento6 páginasEstado de BienestarSergiio DannielAún no hay calificaciones

- Normatividad de Productos CosméticosDocumento49 páginasNormatividad de Productos Cosméticosluisurieles100% (2)

- Causación y Pago Del Impuesto de Industria y ComercioDocumento3 páginasCausación y Pago Del Impuesto de Industria y ComercioOnix Cerro BastidasAún no hay calificaciones

- Reporte Diario de VentasDocumento31 páginasReporte Diario de Ventasluetobe100% (1)

- EconomiaDocumento19 páginasEconomiaLuis RuizAún no hay calificaciones

- Programación Taller Ikarus 2013Documento7 páginasProgramación Taller Ikarus 2013gbraineAún no hay calificaciones

- Visa 22mayoDocumento2 páginasVisa 22mayoarisAún no hay calificaciones

- Tiendas en El Centro Comercial MALL AVENTURA PLAZADocumento5 páginasTiendas en El Centro Comercial MALL AVENTURA PLAZAScarlettGonzalezAún no hay calificaciones

- Tecnicas de RedaccionDocumento5 páginasTecnicas de RedaccionBrayan Ervin Sarmiento ValdiviaAún no hay calificaciones

- Intermediacion LaboralDocumento18 páginasIntermediacion LaboralDuliana Peñaloza MamaniAún no hay calificaciones

- 4 AnalisisDocumento4 páginas4 Analisisprof_abreguAún no hay calificaciones

- Como Construir Una Argumentación CientificaDocumento5 páginasComo Construir Una Argumentación CientificaJose Rubiños UrbietaAún no hay calificaciones

- Empresa AjegroupDocumento64 páginasEmpresa AjegroupMaikol VargasAún no hay calificaciones

- Proceso de Costos, FinalDocumento5 páginasProceso de Costos, FinalAle & NoahAún no hay calificaciones

- Trabajo Colaborativo Fase2 - Plan de NegocioDocumento13 páginasTrabajo Colaborativo Fase2 - Plan de NegociotaniaAún no hay calificaciones

- Indicadores de GestionDocumento20 páginasIndicadores de GestionIsabelAlejandraReyesEscobarAún no hay calificaciones

- Afpt1 U1 Ea RotgDocumento6 páginasAfpt1 U1 Ea RotgRosalía Torres GlezAún no hay calificaciones

- Sena Operacion Logistica - Propuesta de MejoramientoDocumento4 páginasSena Operacion Logistica - Propuesta de Mejoramientonicolas felipeAún no hay calificaciones

- 1 Producto y EmpleoDocumento38 páginas1 Producto y EmpleoChristian AbarcaAún no hay calificaciones

- Modelo Práctico Ajuste ZanahoriasDocumento2 páginasModelo Práctico Ajuste ZanahoriasSergio BillerAún no hay calificaciones

- Exposicion Kaizen Vs ReingenieriaDocumento24 páginasExposicion Kaizen Vs ReingenieriaNickson BlancoAún no hay calificaciones

- Capitulo 2 Ventaja CompetitivaDocumento4 páginasCapitulo 2 Ventaja CompetitivaCarolina P. EncinaAún no hay calificaciones

- Europa. Oceania, Regiones PolaresDocumento2 páginasEuropa. Oceania, Regiones Polaresmargarita giraldoAún no hay calificaciones

- Conceptos de GramsciDocumento19 páginasConceptos de GramsciMarcos PerezAún no hay calificaciones

- Multinacionales Que Se Fueron de ColombiaDocumento11 páginasMultinacionales Que Se Fueron de ColombiaGiovanniGilAún no hay calificaciones

- Propuestas CacaoDocumento12 páginasPropuestas CacaoJorge Sin ApellidoAún no hay calificaciones

- Documento Final Coca ColaDocumento26 páginasDocumento Final Coca ColaDaniela Ramirez50% (2)

- Que Son Las Comisiones e InterésDocumento5 páginasQue Son Las Comisiones e InterésDi MauriAún no hay calificaciones