También podría gustarte

- ¡El Máximo Secreto de Hacer Dinero en La Historia! - Joe VitaleDocumento55 páginas¡El Máximo Secreto de Hacer Dinero en La Historia! - Joe VitaleMetodo Avanzado De Liberacion93% (41)

- Finanzas para no financieros: El caso colombianoDe EverandFinanzas para no financieros: El caso colombianoCalificación: 3 de 5 estrellas3/5 (4)

- Sueldos y Salarios 2022: Personas físicas. Guía prácticaDe EverandSueldos y Salarios 2022: Personas físicas. Guía prácticaAún no hay calificaciones

- Sociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017De EverandSociedades por acciones simplificadas: Tratamiento juridico y fiscal 2017Calificación: 5 de 5 estrellas5/5 (1)

- Finanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?De EverandFinanzas Corporativas Aplicadas. ¿Cuánto vale una empresa?Calificación: 4 de 5 estrellas4/5 (10)

- Capacitación fiscal para ejecutivos no fiscalistas 2019De EverandCapacitación fiscal para ejecutivos no fiscalistas 2019Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Ejercicios - Resueltos Gradiente GeometricosDocumento116 páginasEjercicios - Resueltos Gradiente Geometricosエストラーダ ミゲル44% (9)

- Análisis de productos y servicios de inversión. ADGN0108De EverandAnálisis de productos y servicios de inversión. ADGN0108Aún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales. Personas físicas 2019Aún no hay calificaciones

- Resumen de Financial Literacy for Managers de Richard A. LambertDe EverandResumen de Financial Literacy for Managers de Richard A. LambertCalificación: 3 de 5 estrellas3/5 (1)

- El concepto de dividendo en los convenios de doble imposiciónDe EverandEl concepto de dividendo en los convenios de doble imposiciónAún no hay calificaciones

- UF1926 - Financiación de operaciones inmobiliariasDe EverandUF1926 - Financiación de operaciones inmobiliariasAún no hay calificaciones

- Estructura matemática para la evaluación de proyectos 4a ediciónDe EverandEstructura matemática para la evaluación de proyectos 4a ediciónAún no hay calificaciones

- 22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFDocumento4 páginas22 Descargar Interes Simple para Estudiantes de Segundo de Secundaria PDFOscar Alberto Riveros JuradoAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2017De EverandCapacitación fiscal para ejecutivos no fiscalistas 2017Calificación: 3 de 5 estrellas3/5 (1)

- Cristian Alvarez Proyecto Final Matematica FinancieraDocumento12 páginasCristian Alvarez Proyecto Final Matematica FinancieraalvarezAún no hay calificaciones

- Cuca y Cufin. Tratamiento fiscal 2019De EverandCuca y Cufin. Tratamiento fiscal 2019Calificación: 4 de 5 estrellas4/5 (1)

- Problemas Resueltos de Matemáticas FinancieraDocumento31 páginasProblemas Resueltos de Matemáticas FinancieraFabian ChireAún no hay calificaciones

- Cuestionario Cap. 14 Gitman (Administración Financiera)Documento9 páginasCuestionario Cap. 14 Gitman (Administración Financiera)Kembly GuevaraAún no hay calificaciones

- UF0527 - Gestión y control administrativo de las operaciones de cajaDe EverandUF0527 - Gestión y control administrativo de las operaciones de cajaAún no hay calificaciones

- Interes SimpleDocumento17 páginasInteres SimpleJESUS HURTADO0% (2)

- Taller Semana 1Documento8 páginasTaller Semana 1fredy blandonAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018De EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales: Personas físicas 2018Aún no hay calificaciones

- Guía práctica Fiscal 2022: ISR, IVA, IMSS e InfonavitDe EverandGuía práctica Fiscal 2022: ISR, IVA, IMSS e InfonavitAún no hay calificaciones

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Resumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaDe EverandResumen de Finance for Strategic Decision Making de M. P. Narayanan y Vikram K. NandaAún no hay calificaciones

- Régimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasDe EverandRégimen fiscal de los ingresos por actividades empresariales y profesionales 2021: Personas físicasAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2020De EverandCapacitación fiscal para ejecutivos no fiscalistas 2020Aún no hay calificaciones

- Manual para el Aprendizaje de las Matemáticas FinancieraDe EverandManual para el Aprendizaje de las Matemáticas FinancieraAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistas 2018De EverandCapacitación fiscal para ejecutivos no fiscalistas 2018Aún no hay calificaciones

- Sueldos y Salarios 2021: Persona físicas, Guía prácticaDe EverandSueldos y Salarios 2021: Persona físicas, Guía prácticaAún no hay calificaciones

- Resumen Capitulo 18Documento5 páginasResumen Capitulo 18maria jesus vallejoAún no hay calificaciones

- El Interes Compuesto - 2º ParteDocumento6 páginasEl Interes Compuesto - 2º ParteRobertoAún no hay calificaciones

- UF0525 - Gestión administrativa para el asesoramiento de productos de activoDe EverandUF0525 - Gestión administrativa para el asesoramiento de productos de activoAún no hay calificaciones

- Documento 2 Interés CompuestoDocumento16 páginasDocumento 2 Interés CompuestoSharon Cunningham ArguelloAún no hay calificaciones

- El Estado Contra El Derecho - Juan Ramón RalloDocumento100 páginasEl Estado Contra El Derecho - Juan Ramón Ralloidam94Aún no hay calificaciones

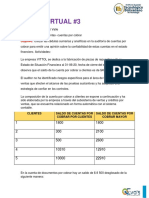

- Tarea Virtual 3 Auditoria IiDocumento8 páginasTarea Virtual 3 Auditoria IiLorenti NadiaAún no hay calificaciones

- Ejercicios 1 y 2 y AnexoDocumento22 páginasEjercicios 1 y 2 y AnexoLuismiGarcia83% (6)

- N I C I: Matematica FinancieraDocumento27 páginasN I C I: Matematica FinancieraGrisel RomeroAún no hay calificaciones

- Analisis Cuantitativo Financiero Modulo 2Documento20 páginasAnalisis Cuantitativo Financiero Modulo 2Gisela ContiAún no hay calificaciones

- Manual Matematica Financiera PDFDocumento27 páginasManual Matematica Financiera PDFMarcoAntonioGranadosAún no hay calificaciones

- Guia para La Practica No. 2 Costos de Oportunidad y Valor Del Dinero en El TiempoDocumento16 páginasGuia para La Practica No. 2 Costos de Oportunidad y Valor Del Dinero en El TiempoYomii FelizAún no hay calificaciones

- Taller de Vacaciones 2021 - Matematica Financiera 15-6-21Documento12 páginasTaller de Vacaciones 2021 - Matematica Financiera 15-6-21Armandob BaronaAún no hay calificaciones

- MGYF . - 2 Parte. FinancieraDocumento51 páginasMGYF . - 2 Parte. FinancieraTodo ReArteAún no hay calificaciones

- Cuestionario Sumativo Semana 3Documento8 páginasCuestionario Sumativo Semana 3Luis OrtegaAún no hay calificaciones

- MF I Interes SimpleDocumento6 páginasMF I Interes SimpleAdrian LugoAún no hay calificaciones

- Ejercicios Matemática FinancieraDocumento10 páginasEjercicios Matemática Financieramarcelecca27Aún no hay calificaciones

- Interes Simple y Compuesto 2020Documento41 páginasInteres Simple y Compuesto 2020Eduardo ZambranoAún no hay calificaciones

- 2 Mat. Financiera Interes Simple Con EjerciciosDocumento28 páginas2 Mat. Financiera Interes Simple Con EjerciciosJhohan MatematicaAún no hay calificaciones

- P. Interes Simple 2024Documento39 páginasP. Interes Simple 2024marialu.1327Aún no hay calificaciones

- Uc2 Interés Simple1Documento19 páginasUc2 Interés Simple1ecojaqueAún no hay calificaciones

- Unidad III PDF1Documento12 páginasUnidad III PDF1MARCO MAYAún no hay calificaciones

- Bloque 1 Interes SimpleDocumento7 páginasBloque 1 Interes SimpleSixto BustamanteAún no hay calificaciones

- Calcular El Interés Que Generan $ 500.000 Durante 4 Meses A Un Tipo de Interés Anual Del 10%Documento23 páginasCalcular El Interés Que Generan $ 500.000 Durante 4 Meses A Un Tipo de Interés Anual Del 10%Giovana Montenegro Vaca100% (1)

- Ing. Eco. Semana 2-22-1Documento29 páginasIng. Eco. Semana 2-22-1Mily MundacaAún no hay calificaciones

- Interes SimpleDocumento16 páginasInteres SimpleJavier RomanoAún no hay calificaciones

- El Valor Del Dinero en El TiempoDocumento49 páginasEl Valor Del Dinero en El Tiempooswardo77Aún no hay calificaciones

- Apuntes de Cátedra Sobre Matemática FInancieraDocumento33 páginasApuntes de Cátedra Sobre Matemática FInancieraThejuampiAún no hay calificaciones

- Interes CompuestoDocumento40 páginasInteres CompuestoDaniela Benavente100% (3)

- Anualidades e Indicadores FinancierosDocumento44 páginasAnualidades e Indicadores FinancierosAnderson Escobar100% (1)

- Calculo Financiero Electiva CPDocumento22 páginasCalculo Financiero Electiva CPSandra PizaAún no hay calificaciones

- TasasDocumento5 páginasTasasTanyaAún no hay calificaciones

- Despierta tu Poder Financiero: Guía para la Mujer EmprendedoraDe EverandDespierta tu Poder Financiero: Guía para la Mujer EmprendedoraAún no hay calificaciones

- Tema Ii Analisis y Evaluacion Financiera-3Documento29 páginasTema Ii Analisis y Evaluacion Financiera-3ruth esther zapata dipresAún no hay calificaciones

- 1.3 Tasas de Interés: Sector Monetario y FinancieroDocumento12 páginas1.3 Tasas de Interés: Sector Monetario y FinancieroeconsocialAún no hay calificaciones

- Ejercicio ResueltoDocumento9 páginasEjercicio ResueltoJohanna Rivadeneira0% (1)

- Finanzas IIDocumento6 páginasFinanzas IIJhon FigueroaAún no hay calificaciones

- Formulas Matematica FinancieraaDocumento2 páginasFormulas Matematica FinancieraaTania CalderonAún no hay calificaciones

- Folleto Plan de RetiroDocumento6 páginasFolleto Plan de RetiroALEJANDRA GARCIA MANTILLAAún no hay calificaciones

- 1 - Plantillas Financieras: Balance General, Estado Resultados y Flujo FondosDocumento6 páginas1 - Plantillas Financieras: Balance General, Estado Resultados y Flujo FondosJesus ElmanAún no hay calificaciones

- Taller 3Documento9 páginasTaller 3Daniela RicaurteAún no hay calificaciones

- CUADERNILLO de MatemáticaDocumento27 páginasCUADERNILLO de MatemáticaMichel CamiñaAún no hay calificaciones

- Resolución Caso UNACEM 2022.2Documento14 páginasResolución Caso UNACEM 2022.2Silvana ValenciaAún no hay calificaciones

- Cuentas Nacionales Producción NuevoDocumento32 páginasCuentas Nacionales Producción Nuevocristhian villalba cardozoAún no hay calificaciones

- Trabajo Gestion FinancieraDocumento18 páginasTrabajo Gestion FinancieraEmelly CasanovaAún no hay calificaciones

- Tarea3 ClintonJailerRodriguezDocumento5 páginasTarea3 ClintonJailerRodriguezJailer RodríguezAún no hay calificaciones

- Politica Fiscal Del PeruDocumento36 páginasPolitica Fiscal Del PeruClaudia Chavez MarinAún no hay calificaciones

- Guia Macro-Paginas 11-15Documento5 páginasGuia Macro-Paginas 11-15moowaveAún no hay calificaciones

- Guía Unidad 2Documento4 páginasGuía Unidad 2DIEGO BERRIOSAún no hay calificaciones

- CASO PRACTICO 1 - Conceptos Básicos en Valoración Financiera de ProyectosDocumento6 páginasCASO PRACTICO 1 - Conceptos Básicos en Valoración Financiera de ProyectosA74 CONSTRUCCIONESAún no hay calificaciones

- c8 EDI AlarconDocumento2 páginasc8 EDI Alarconmika2perdomoAún no hay calificaciones

- Examen - Autoevaluación 5Documento4 páginasExamen - Autoevaluación 5Claudia MogrovejoAún no hay calificaciones

- Clase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - DiapositivasDocumento15 páginasClase No. 6 - Contabilidad Del Sistema Financiero UDV 15.08.2021 - Diapositivasjenner david orozco y orozcoAún no hay calificaciones

- Trabajo de Leche GloriaDocumento12 páginasTrabajo de Leche GloriaDennis Esquivel GarciaAún no hay calificaciones

- Tablas de Cálculo de Impuesto A La RentaDocumento1 páginaTablas de Cálculo de Impuesto A La RentaDanny0% (1)

- Es Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorDocumento42 páginasEs Un Medio de Cambio, 2. Una Unidad de Cuenta y 3. Un Depósito de ValorcwtAún no hay calificaciones