También podría gustarte

- UF1758 - Gestión aduanera del comercio internacionalDe EverandUF1758 - Gestión aduanera del comercio internacionalCalificación: 5 de 5 estrellas5/5 (1)

- Administracion Aduanera - COPCIDocumento21 páginasAdministracion Aduanera - COPCIKarolyne Saltos0% (2)

- Agente AduanalDocumento12 páginasAgente AduanalAndrea ToscanoAún no hay calificaciones

- ORGANIGRAMADocumento1 páginaORGANIGRAMAJhon Michael Pariona ChavelonAún no hay calificaciones

- Sistema Aduanero Colombiano PDFDocumento55 páginasSistema Aduanero Colombiano PDFLUISA PIRAZAN CIFUENTESAún no hay calificaciones

- Ensayo de La Ley Aduanera en MéxicoDocumento5 páginasEnsayo de La Ley Aduanera en MéxicoSugei Gil100% (1)

- CONTRATO PRIVADO DE INVERSION Lama OswaldoDocumento3 páginasCONTRATO PRIVADO DE INVERSION Lama Oswaldovictor100% (1)

- 4.8 Proceso Aduanero E Implicaciones LegalesDocumento9 páginas4.8 Proceso Aduanero E Implicaciones Legalesflor maldonadoAún no hay calificaciones

- Derecho y obligaciones de los pasajeros en Materia Aduanera 2017De EverandDerecho y obligaciones de los pasajeros en Materia Aduanera 2017Calificación: 4.5 de 5 estrellas4.5/5 (3)

- Foro de Discusion - A4Documento7 páginasForo de Discusion - A4Chonchito NoriegaAún no hay calificaciones

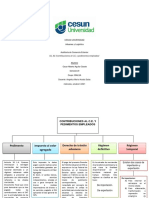

- U2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresDocumento2 páginasU2.A2.'Contribuciones Al C.E. Pedimentos Empleados' Jorge Monje FloresJorge100% (1)

- Mapa Conceptual y Clasificacion RegimenesDocumento7 páginasMapa Conceptual y Clasificacion RegimenesNora GarciaAún no hay calificaciones

- Legislación Mexicana en Materia de Valoración Aduanera.Documento12 páginasLegislación Mexicana en Materia de Valoración Aduanera.Vel Itz100% (1)

- Importacion de Mercancias A Mexico Israel y TurquiaDocumento31 páginasImportacion de Mercancias A Mexico Israel y TurquiaMónica ArroyoAún no hay calificaciones

- Importacion de Mercancias A Mexico ChinaDocumento31 páginasImportacion de Mercancias A Mexico ChinaangelAún no hay calificaciones

- Importacion de Mercancias A Mexico EUA T-MECDocumento32 páginasImportacion de Mercancias A Mexico EUA T-MECcharlesAún no hay calificaciones

- Importacion de Mercancias A Mexico AsiaDocumento36 páginasImportacion de Mercancias A Mexico AsiaRamiro Santillan Vaquera100% (1)

- Estructura de Los Sistemas AduanerosDocumento14 páginasEstructura de Los Sistemas AduanerosDayan SalazarAún no hay calificaciones

- Listado Codigos Usuario AduaneroDocumento12 páginasListado Codigos Usuario AduaneroEduarAún no hay calificaciones

- Rodrigo Antonio - Mota Martínez - U4 A2 - Artículo 35 de La Ley Aduanera - Mapa ConceptualDocumento3 páginasRodrigo Antonio - Mota Martínez - U4 A2 - Artículo 35 de La Ley Aduanera - Mapa ConceptualRodrigo Antonio Mota MartinezAún no hay calificaciones

- Unidad 3-1Documento12 páginasUnidad 3-1Elizabeth Abundes MadrigalAún no hay calificaciones

- Mapa Conceptual TraficoDocumento2 páginasMapa Conceptual TraficoAbraham Isack Cm0% (1)

- Unidad 7 NegociosDocumento17 páginasUnidad 7 NegociosJose Francisco Ruiz MatusAún no hay calificaciones

- Delito de Contrabando y Su PresunciónDocumento6 páginasDelito de Contrabando y Su PresunciónHector manuelAún no hay calificaciones

- ADUANADocumento28 páginasADUANADaniela Muñoz LandaverdeAún no hay calificaciones

- Ley Aduanera y Su ReglamentoDocumento7 páginasLey Aduanera y Su ReglamentoLeight NealAún no hay calificaciones

- Prueba de Evaluación.Documento8 páginasPrueba de Evaluación.Paula GuerreroAún no hay calificaciones

- Contabilidad InventariosDocumento14 páginasContabilidad InventariosBrayan GalvisAún no hay calificaciones

- Primer Foro Parte 1Documento3 páginasPrimer Foro Parte 1Melany ValverdeAún no hay calificaciones

- Decreto Legislativo Que Aprueba La Ley GeneralDocumento5 páginasDecreto Legislativo Que Aprueba La Ley GeneralAgustin Paisic OrtizAún no hay calificaciones

- Listado Codigos Usuario AduaneroDocumento9 páginasListado Codigos Usuario AduaneroLeidy Vanessa TrujilloAún no hay calificaciones

- Tramites AduanalesDocumento20 páginasTramites AduanalesJonathan Zuñiga50% (2)

- Segundo Cuestionario Calculo AduaneroDocumento3 páginasSegundo Cuestionario Calculo AduaneroJonathan RamosAún no hay calificaciones

- Perfil de Agente AduaneroDocumento4 páginasPerfil de Agente AduaneroErik GarnikAún no hay calificaciones

- Trabajo de Aduana...Documento13 páginasTrabajo de Aduana...luisaAún no hay calificaciones

- Act Apren1 AMGDocumento8 páginasAct Apren1 AMGCHRISTIAN RODRIGUEZAún no hay calificaciones

- Guia - de - Aprendizaje N. 2 Comercio - Exterior - Capitulo2Documento13 páginasGuia - de - Aprendizaje N. 2 Comercio - Exterior - Capitulo2Johan Sebastian Uscategui VillamizarAún no hay calificaciones

- Unidad 4. Cdel Destino Aduanero en La ImportaciDocumento127 páginasUnidad 4. Cdel Destino Aduanero en La ImportaciAngie GuerreroAún no hay calificaciones

- Los Regimenes Aduaneros y Sus CaracteristicasDocumento6 páginasLos Regimenes Aduaneros y Sus CaracteristicasCelica ContrerasAún no hay calificaciones

- 2022-2 02-00 LAM Modulo 02-3Documento20 páginas2022-2 02-00 LAM Modulo 02-3Formaliza Peru - Madre de DiosAún no hay calificaciones

- U2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosDocumento2 páginasU2.A2.Contribuciones Al C.E. y Pedimentos EmpleadosOscar GarateAún no hay calificaciones

- Plantilla Importacion Exportacion UniremingtonDocumento23 páginasPlantilla Importacion Exportacion Uniremingtonsara mezaAún no hay calificaciones

- GD2-Importaciones y ExportacionesDocumento34 páginasGD2-Importaciones y ExportacionesPaola Andrea PáezAún no hay calificaciones

- Tramites Aduaneros para Importar A Colombia - AlaslatinasDocumento11 páginasTramites Aduaneros para Importar A Colombia - Alaslatinasprofe juanAún no hay calificaciones

- Aduanas de Venezuela Valentina SchrohDocumento6 páginasAduanas de Venezuela Valentina SchrohvalentinaAún no hay calificaciones

- Funcionamiento de La AduanaDocumento18 páginasFuncionamiento de La Aduanapriscila valdezAún no hay calificaciones

- Opm Act1Documento5 páginasOpm Act1MIGUEL OLANAún no hay calificaciones

- Secme 16109Documento48 páginasSecme 16109Kassandra LanderoAún no hay calificaciones

- Cuestionario ComexDocumento7 páginasCuestionario ComexDENNIS JOSSUE RAMOS CEVALLOSAún no hay calificaciones

- Clase 9Documento43 páginasClase 9Lizeth Alissa Atauqui CamargoAún no hay calificaciones

- U3 - Act15 - Regímenes Aduaneros en Tránsito de Mercancías - Ibañez Rodriguez CristinaDocumento3 páginasU3 - Act15 - Regímenes Aduaneros en Tránsito de Mercancías - Ibañez Rodriguez CristinaOperacion CdmxAún no hay calificaciones

- Ley General de Aduanas 1990 - Aduana NacionalDocumento34 páginasLey General de Aduanas 1990 - Aduana NacionalLuis G. Peña P.Aún no hay calificaciones

- Auanas YsusoperacionesDocumento8 páginasAuanas Ysusoperacioneswilmer mendozaAún no hay calificaciones

- Presentacion Liquidacion AduaneraDocumento14 páginasPresentacion Liquidacion Aduanerabrayan blueAún no hay calificaciones

- Actividad de Aprendizaje 3.4. Tipos de Aduanas InstruccionesDocumento1 páginaActividad de Aprendizaje 3.4. Tipos de Aduanas InstruccionesfranciscojavierquinterogallegoAún no hay calificaciones

- Rodrigo - Antonio - Mota - Martínez - U3 A3 - Regímenes AduanerosDocumento6 páginasRodrigo - Antonio - Mota - Martínez - U3 A3 - Regímenes AduanerosRodrigo Antonio Mota MartinezAún no hay calificaciones

- Listado Codigos Usuario AduaneroDocumento12 páginasListado Codigos Usuario AduaneroLuis_H_Diaz_8474Aún no hay calificaciones

- Minuta de Instrucción AN-PE-MI-2023-0436 Aclaración para La Importación de Vehículos AutomotoresDocumento3 páginasMinuta de Instrucción AN-PE-MI-2023-0436 Aclaración para La Importación de Vehículos AutomotoressvaldezlauraAún no hay calificaciones

- 05 NRA Titulo VI Importación de Mercancías Al TANDocumento41 páginas05 NRA Titulo VI Importación de Mercancías Al TANDarío Rubén López BorjaAún no hay calificaciones

- Aspectos AduanerosDocumento6 páginasAspectos Aduaneroszukushiarimoto -kunAún no hay calificaciones

- Internamiento de MercaderiaDocumento19 páginasInternamiento de MercaderiaLaura Torres SalinasAún no hay calificaciones

- ADUANASDocumento39 páginasADUANASCabo CmAún no hay calificaciones

- Carta Compromiso Al Ciudadano Diciembre 2019Documento48 páginasCarta Compromiso Al Ciudadano Diciembre 2019Steven MejiaAún no hay calificaciones

- Pti151101te5 FP 51211223Documento2 páginasPti151101te5 FP 51211223Alfred Peyrot EyssautierAún no hay calificaciones

- Bo 20220212Documento16 páginasBo 20220212ELMER YUCRA MENDOZAAún no hay calificaciones

- Anexo 1Documento8 páginasAnexo 1Iván GleizerAún no hay calificaciones

- Recibo Enero 2022Documento1 páginaRecibo Enero 2022MARIO GUSTAVO VENERANDIAún no hay calificaciones

- Exp. 000 Urd999 2021 1089015 - 2Documento2 páginasExp. 000 Urd999 2021 1089015 - 2Carlos AmayaAún no hay calificaciones

- Etica y EleecionesDocumento86 páginasEtica y EleecionesElyAún no hay calificaciones

- Lunes 4 de Setiembre 2023Documento12 páginasLunes 4 de Setiembre 2023Diario SoldelCusco0% (1)

- Minuta Reclamación DirectaDocumento4 páginasMinuta Reclamación DirectaMARITZA MEJÍAAún no hay calificaciones

- Ley Marco para La Defensa y Proteccioìn Al ConsumidorDocumento2 páginasLey Marco para La Defensa y Proteccioìn Al ConsumidorJacklyn SmithAún no hay calificaciones

- CNCom - Sala B - Forns, Eduardo C. Uantú SADocumento16 páginasCNCom - Sala B - Forns, Eduardo C. Uantú SAarielfgimenezAún no hay calificaciones

- Parcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B08)Documento10 páginasParcial - Escenario 4 - SEGUNDO BLOQUE-TEORICO - PRACTICO - VIRTUAL - MACROECONOMÍA - (GRUPO B08)Carla AvilesAún no hay calificaciones

- Vocab List TE V10.1 Projectable Cap Tulo 10Documento2 páginasVocab List TE V10.1 Projectable Cap Tulo 10Jonah Godines (STUDENT)Aún no hay calificaciones

- Resolucion No Acess-2023-0016 Fijacion y Actualizacion de Tasas Acess0728598001683047456Documento17 páginasResolucion No Acess-2023-0016 Fijacion y Actualizacion de Tasas Acess0728598001683047456Ángel SolisAún no hay calificaciones

- 1 Globalization MarketsDocumento17 páginas1 Globalization Marketscojufes consultorAún no hay calificaciones

- Calculo Valor AUDITORIADocumento3 páginasCalculo Valor AUDITORIAorthoplan norteAún no hay calificaciones

- Historia Argentina 1930-1955Documento19 páginasHistoria Argentina 1930-1955G IAún no hay calificaciones

- Registros Contables SAT GuatemalaDocumento2 páginasRegistros Contables SAT Guatemalajoselias4307282Aún no hay calificaciones

- Acta de La Junta General de Accionistas-Emsem S.A.Documento4 páginasActa de La Junta General de Accionistas-Emsem S.A.Unidad estratégica de gestiónAún no hay calificaciones

- Comprobante de Nomina: Este Documento Es Una Representación Impresa de Un CFDIDocumento1 páginaComprobante de Nomina: Este Documento Es Una Representación Impresa de Un CFDIAntonio EstradaAún no hay calificaciones

- Castillo José La MacroeconómicoDocumento3 páginasCastillo José La Macroeconómicofer perezAún no hay calificaciones

- Comisión MercantilDocumento11 páginasComisión Mercantiljessss100% (1)

- Estatuto de Capa Señor de La Esperanza (1) - 1Documento21 páginasEstatuto de Capa Señor de La Esperanza (1) - 1brandol rominaAún no hay calificaciones

- Declaracion Jurada Genco V10Documento3 páginasDeclaracion Jurada Genco V10Arnold Chinga GarciaAún no hay calificaciones

- Domino de FraccionesDocumento9 páginasDomino de FraccionesArmando De La Paz MaresAún no hay calificaciones

- Informe 29983294 LESCANO JOSE HUMBERTODocumento8 páginasInforme 29983294 LESCANO JOSE HUMBERTOgermanAún no hay calificaciones

- Manuel Prado y Colón de CarvajalDocumento3 páginasManuel Prado y Colón de CarvajalJUAN JOSE GONZALES CHUMBESAún no hay calificaciones

- ALTEXDocumento13 páginasALTEXFernando LaraAún no hay calificaciones