También podría gustarte

- Contabilidad de Costo Modulo 3Documento21 páginasContabilidad de Costo Modulo 3madeleeineAún no hay calificaciones

- Estado de costos de producción y ventasDocumento25 páginasEstado de costos de producción y ventasIrene Villeda100% (1)

- Tarea 6, Unidad VI, Informe de Costo de ProduccionDocumento8 páginasTarea 6, Unidad VI, Informe de Costo de ProduccionGeronimo De Castillo AnahaiAún no hay calificaciones

- Costos ESTIMADOS-2Documento8 páginasCostos ESTIMADOS-2Jhoselin Mayra GutierrezAún no hay calificaciones

- Caso Práctico - NIC 18 Parte FinalDocumento14 páginasCaso Práctico - NIC 18 Parte FinalWendy FernándezAún no hay calificaciones

- Estudio de Mercado 2Documento194 páginasEstudio de Mercado 2Anderson Madariaga0% (1)

- 2 Sistemas de Costos Por Ordes de Producción y Por ProcesoDocumento33 páginas2 Sistemas de Costos Por Ordes de Producción y Por ProcesoOkensy GuillenAún no hay calificaciones

- Contenido Cont Costos II, 1er ParcialDocumento16 páginasContenido Cont Costos II, 1er Parcialrafael guarataAún no hay calificaciones

- Sistemas de costeo de productos: costeo por órdenesDocumento24 páginasSistemas de costeo de productos: costeo por órdenesEDSON DELGADOAún no hay calificaciones

- Tema 6 PDFDocumento18 páginasTema 6 PDFLucia Solis RiveraAún no hay calificaciones

- COSTOSDocumento9 páginasCOSTOSLina MarinAún no hay calificaciones

- Refuerzo Sistema de Costeo Ordenes de Trabajo. 2014.Ppt - ModificadoDocumento20 páginasRefuerzo Sistema de Costeo Ordenes de Trabajo. 2014.Ppt - ModificadoFabiola OlibethAún no hay calificaciones

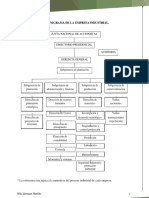

- 1.3 Organigrama de La Empresa IndustrialDocumento10 páginas1.3 Organigrama de La Empresa IndustrialAndy YalamaAún no hay calificaciones

- Actividad Entregable 1Documento12 páginasActividad Entregable 1Elizabeth RoblesAún no hay calificaciones

- Expo CostoDocumento16 páginasExpo CostoAbel Andrés Oré LinoAún no hay calificaciones

- Costos Por Ordenes y Costos Por ProcesosDocumento28 páginasCostos Por Ordenes y Costos Por ProcesosALEJANDRO MARKS HUANEY BUSTAMANTEAún no hay calificaciones

- Unidad IiDocumento16 páginasUnidad IiAntonio HernándezAún no hay calificaciones

- Material Segundo Tercio GedcDocumento76 páginasMaterial Segundo Tercio GedcGeraldine CamargoAún no hay calificaciones

- Tarea 3 Carlos TafurDocumento22 páginasTarea 3 Carlos TafurOscar Andres Gil GámezAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento13 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialSergio LealAún no hay calificaciones

- CONTABILIDAD DE COSTOS I - MODULO 6Documento14 páginasCONTABILIDAD DE COSTOS I - MODULO 6Eduardo Enrique GrajalesAún no hay calificaciones

- Guía para el primer examen de costosDocumento25 páginasGuía para el primer examen de costosana mariaAún no hay calificaciones

- CONTABILIDAD Y COSTOS ESTRATEGICOSbog19-08-2023Documento40 páginasCONTABILIDAD Y COSTOS ESTRATEGICOSbog19-08-2023Manuel Llanos CuadrosAún no hay calificaciones

- Unidad 2. Ciclo Del Proceso de Producción y La Contabilidad de CostosDocumento6 páginasUnidad 2. Ciclo Del Proceso de Producción y La Contabilidad de CostosEUSEBIO SEJASAún no hay calificaciones

- Costos 2Documento136 páginasCostos 2Ramon pujolsAún no hay calificaciones

- Unidad 1Documento55 páginasUnidad 1Jhoselin Mayra Gutierrez0% (1)

- ContadeCostos - 6aed U04Documento34 páginasContadeCostos - 6aed U04Juan Carlos Gaspar100% (1)

- Taller Contabilidad 18.04.2021Documento28 páginasTaller Contabilidad 18.04.2021Lisbeth Reyes PáezAún no hay calificaciones

- Presentación No. 2 Sistemas de Acumulación de Costos de ProductoDocumento24 páginasPresentación No. 2 Sistemas de Acumulación de Costos de ProductoHansen Joel Justiniano MartinezAún no hay calificaciones

- Material Sistemas de AcumulaciónDocumento21 páginasMaterial Sistemas de AcumulaciónFrancisco EstebanAún no hay calificaciones

- Lectura. Costos Por ProcesoDocumento15 páginasLectura. Costos Por ProcesoWilmer de Leon100% (1)

- Introducción a la Contabilidad de CostosDocumento18 páginasIntroducción a la Contabilidad de CostosGalileaAún no hay calificaciones

- Apoyos Sem6Documento94 páginasApoyos Sem6César Augusto Quintero SernaAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial ActualizadoDocumento19 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa Industrial ActualizadoalcidesAún no hay calificaciones

- Taller-Anexo-Tarea 3-simulador-Fabian-SanchezDocumento19 páginasTaller-Anexo-Tarea 3-simulador-Fabian-SanchezFabian SanchezAún no hay calificaciones

- Tarea 3 - Simulador de Transacciones de Una Empresa Industrial Ingrid Pardo RamirezDocumento19 páginasTarea 3 - Simulador de Transacciones de Una Empresa Industrial Ingrid Pardo Ramirezpaola ramirezAún no hay calificaciones

- 2 Costos Estimados 133027Documento19 páginas2 Costos Estimados 133027Eileen JiménezAún no hay calificaciones

- Sistema de Acumulacion de Costos PPTDocumento32 páginasSistema de Acumulacion de Costos PPTandres guzmanAún no hay calificaciones

- Costos Indirectos de FabricaciónDocumento21 páginasCostos Indirectos de FabricaciónDjZlatan TotsAún no hay calificaciones

- Avance ContenidoDocumento4 páginasAvance Contenidodetodounpoco57Aún no hay calificaciones

- Elementos Del Costo de Producción, Su AcumulaciónDocumento22 páginasElementos Del Costo de Producción, Su AcumulaciónMa Fer GCAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento19 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDaniel CiroAún no hay calificaciones

- Contabilidad de Costos: Conceptos Básicos y SistemasDocumento8 páginasContabilidad de Costos: Conceptos Básicos y SistemasDavid de LeónAún no hay calificaciones

- Costos EstimadosDocumento7 páginasCostos EstimadosNimbe JimenezAún no hay calificaciones

- Tarea Terminada de CostoDocumento26 páginasTarea Terminada de Costogeraldin patyAún no hay calificaciones

- GUÍADE ESTUDIO IE2-revDocumento15 páginasGUÍADE ESTUDIO IE2-revWalter CeliAún no hay calificaciones

- Costos 2 - Estudio de Caso 1 - Mód 1Documento6 páginasCostos 2 - Estudio de Caso 1 - Mód 1José David León Chacón100% (1)

- Tarea 3 - Simulador de Transacciones de Una Empresa IndustrialDocumento19 páginasTarea 3 - Simulador de Transacciones de Una Empresa IndustrialLorainis Rangel RangelAún no hay calificaciones

- Tarea 3 - Simulador de Transacciones de Una Empresa IndustrialDocumento19 páginasTarea 3 - Simulador de Transacciones de Una Empresa IndustrialKaren FrancoAún no hay calificaciones

- ContabilidadDocumento19 páginasContabilidadMaria AndradeAún no hay calificaciones

- Taller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialDocumento19 páginasTaller Anexo Tarea 3 Simulador de Transacciones de Una Empresa IndustrialTefa CaviedesAún no hay calificaciones

- Actividad - Entregable - 1-Costos 1 PDFDocumento12 páginasActividad - Entregable - 1-Costos 1 PDFDennys DaquilemaAún no hay calificaciones

- Unidad I Contabilidad de Costos Por ProcesosDocumento19 páginasUnidad I Contabilidad de Costos Por ProcesosIris MendozaAún no hay calificaciones

- 6AN - COSTOS POR PROCESOSDocumento4 páginas6AN - COSTOS POR PROCESOSAngie MartínezAún no hay calificaciones

- Sistema de Costeo Tema 2Documento17 páginasSistema de Costeo Tema 2DAYSI KARINA LLUMIQUINGA CUNGUANAún no hay calificaciones

- Unidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasDocumento13 páginasUnidad de Aprendizaje Ii: Estado de Costos de Producción Y VentasTEC - WALTER CÁRDENAS LÓPEZAún no hay calificaciones

- Costo de ProducciónDocumento5 páginasCosto de ProducciónNavarrete AlanAún no hay calificaciones

- Costos Por Procesos y Costos EstandarDocumento57 páginasCostos Por Procesos y Costos EstandarHeydi paola Castellanos PeñaAún no hay calificaciones

- UF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaDe EverandUF1127 - Registro, evolución e incidencias en la producción en fabricación mecánicaAún no hay calificaciones

- Capitulo 1 Costos IDocumento14 páginasCapitulo 1 Costos IfranklinAún no hay calificaciones

- Cap 4 Costos IDocumento23 páginasCap 4 Costos IfranklinAún no hay calificaciones

- CApitulo 6 Costos 1Documento26 páginasCApitulo 6 Costos 1franklinAún no hay calificaciones

- La Actividad Económica de HondurasDocumento2 páginasLa Actividad Económica de HondurasfranklinAún no hay calificaciones

- Mesa de Dibujo Arquit TraducidoDocumento5 páginasMesa de Dibujo Arquit TraducidofranklinAún no hay calificaciones

- Hondurasestadoderesultados 140413232955 Phpapp02Documento16 páginasHondurasestadoderesultados 140413232955 Phpapp02franklinAún no hay calificaciones

- Mini CasoDocumento2 páginasMini CasofranklinAún no hay calificaciones

- Minicaso IteamDocumento2 páginasMinicaso IteamfranklinAún no hay calificaciones

- Formación y registro de cooperativasDocumento29 páginasFormación y registro de cooperativasfranklinAún no hay calificaciones

- Material Teoria de La Partida DobleDocumento6 páginasMaterial Teoria de La Partida DoblefranklinAún no hay calificaciones

- Emprendimiento Exitoso Alejandro Schnarch ResumenDocumento5 páginasEmprendimiento Exitoso Alejandro Schnarch ResumenfranklinAún no hay calificaciones

- 40 Pequeños Tips para Ser Productivo A Lo GrandeDocumento8 páginas40 Pequeños Tips para Ser Productivo A Lo GrandeEver Campos ZambranaAún no hay calificaciones

- VF Formato 7 - Factor de Calidad Consorcio Yj Emergencias Cun - 1Documento2 páginasVF Formato 7 - Factor de Calidad Consorcio Yj Emergencias Cun - 1Edison ChaparroAún no hay calificaciones

- Auxiliar Contable 1 - Angie Ropero - Fase - 2Documento41 páginasAuxiliar Contable 1 - Angie Ropero - Fase - 2Angie RoperoAún no hay calificaciones

- Dictamen - Grupo Exxon S.R.LDocumento2 páginasDictamen - Grupo Exxon S.R.LJhuly FructuosoAún no hay calificaciones

- Enero Tulcan RankingDocumento28 páginasEnero Tulcan RankingIvan Alirio RealpeAún no hay calificaciones

- Herramientas de Verificación en Los Procesos de ManufacturaDocumento13 páginasHerramientas de Verificación en Los Procesos de ManufacturaCarli155Aún no hay calificaciones

- Eventos CorporativosDocumento8 páginasEventos CorporativosYuliana RojasAún no hay calificaciones

- Caso Practico 310 EstudianteDocumento4 páginasCaso Practico 310 Estudiantebrian jose valera molinaAún no hay calificaciones

- Cabanillas Flores PAF LDocumento29 páginasCabanillas Flores PAF LLuis Paul Cabanillas FloresAún no hay calificaciones

- Curriculum Anderson Reyes 2Documento6 páginasCurriculum Anderson Reyes 2diego vargasAún no hay calificaciones

- ? Esferas GigantesDocumento16 páginas? Esferas GigantesJesica Santiago ChavarriaAún no hay calificaciones

- Procesos IndustrialesDocumento2 páginasProcesos IndustrialesLiz FernandoAún no hay calificaciones

- Acta constitución proyecto apoyo educativoDocumento2 páginasActa constitución proyecto apoyo educativoOmar Corcio100% (1)

- Factura electrónica venta productos agrícolasDocumento1 páginaFactura electrónica venta productos agrícolasmaria torresAún no hay calificaciones

- Inventario de Un Negocio de Manicura Son El AlgodónDocumento2 páginasInventario de Un Negocio de Manicura Son El AlgodónKarolina GabrielaAún no hay calificaciones

- El Comportamiento Organizacional Es Un Campo de Estudio en El Que Se Investiga El Impacto Que IndividuosDocumento3 páginasEl Comportamiento Organizacional Es Un Campo de Estudio en El Que Se Investiga El Impacto Que IndividuosYanina ZorrillaAún no hay calificaciones

- Tarea 3 Gestion de EmergenciaDocumento7 páginasTarea 3 Gestion de EmergenciaFrancinne GonzalezAún no hay calificaciones

- MerchandisingDocumento2 páginasMerchandisingMARIA GARCIA PONCEAún no hay calificaciones

- Oslo Tercer AvanceDocumento16 páginasOslo Tercer AvanceAlexandra Tuesta GarciaAún no hay calificaciones

- La Administracion ConceptosDocumento4 páginasLa Administracion ConceptosArce Medina María Guadalupe 5EAún no hay calificaciones

- Carlos - Vasquez - Control S1Documento5 páginasCarlos - Vasquez - Control S1Carlos VasquezAún no hay calificaciones

- Trabajo RecuperacionDocumento7 páginasTrabajo RecuperacionAngelicaAún no hay calificaciones

- Taller CostosDocumento4 páginasTaller CostosAnderson GarzonAún no hay calificaciones

- Value Stream MappingDocumento6 páginasValue Stream MappingmishelitakawaiAún no hay calificaciones

- Gda Nisr-4400Documento21 páginasGda Nisr-4400Mirla GranadosAún no hay calificaciones

- Ce87 201901 Ejercicios Propuestos Semana4 Sesión1Documento2 páginasCe87 201901 Ejercicios Propuestos Semana4 Sesión1Roberto Ramirez GomezAún no hay calificaciones

- Caso de Estudio Tarea Semana 2Documento3 páginasCaso de Estudio Tarea Semana 2Jessica RamirezAún no hay calificaciones

- Matriz Legal Empresa de Transporte de Mercancias ServientregaDocumento8 páginasMatriz Legal Empresa de Transporte de Mercancias ServientregaYerlyn SierraAún no hay calificaciones

- Tarea Módulo 7 y 8Documento7 páginasTarea Módulo 7 y 8Alex MelendezAún no hay calificaciones