También podría gustarte

- Plantilla Promedio Ponderado Pronostico Weighted Moving AverageDocumento5 páginasPlantilla Promedio Ponderado Pronostico Weighted Moving AverageDarwin Anderson G100% (1)

- Proyeccion de VentasDocumento10 páginasProyeccion de VentasDavidYaguachiAún no hay calificaciones

- Tarea de CostoDocumento2 páginasTarea de CostoAlexander MontesAún no hay calificaciones

- Ganadores Auxilios EducativosDocumento58 páginasGanadores Auxilios EducativosDIANA MARCELA MAYA AGUDELOAún no hay calificaciones

- Pronóstico de Series Estacionarias Ejercicio 21 FebreroDocumento3 páginasPronóstico de Series Estacionarias Ejercicio 21 FebreroFryda GarciaAún no hay calificaciones

- Proyecto Unidad2Documento12 páginasProyecto Unidad2Valeria GarciaAún no hay calificaciones

- Hoja de Calculo para Perfil de ElevacionesDocumento16 páginasHoja de Calculo para Perfil de ElevacionesJuan Manuel PeraltaAún no hay calificaciones

- Tarea 1 - Informe Planeación de La ProducciónDocumento19 páginasTarea 1 - Informe Planeación de La ProducciónJimena MartinezAún no hay calificaciones

- TP Conductimetría CorregidoDocumento7 páginasTP Conductimetría CorregidoFranz ZAún no hay calificaciones

- Ejercicio 5.2Documento10 páginasEjercicio 5.2Jhon Melvin Rivas AraqueAún no hay calificaciones

- Sistemas de Amortizaciones - Mat FinDocumento6 páginasSistemas de Amortizaciones - Mat Finbelen brito0% (1)

- Clase Pronósticos CASOSDocumento65 páginasClase Pronósticos CASOSAnthony Manuel Avalos ValerioAún no hay calificaciones

- Ejercicios Video Clases Amortizacion, Gradientes, y Evaluacion de Proyectos-5Documento25 páginasEjercicios Video Clases Amortizacion, Gradientes, y Evaluacion de Proyectos-5GINAAún no hay calificaciones

- Fraccionamiento 31Documento15 páginasFraccionamiento 31HStreet 69Aún no hay calificaciones

- Ejercicios-Ing EconómicaDocumento5 páginasEjercicios-Ing EconómicaNehemias PortobancoAún no hay calificaciones

- Libro1 HassDocumento22 páginasLibro1 Hasshass lainezAún no hay calificaciones

- Foro 1Documento2 páginasForo 1keniaAún no hay calificaciones

- Tarea Pronostico ANGEL MONTECINOS 021204002Documento4 páginasTarea Pronostico ANGEL MONTECINOS 021204002Angel MontecinosAún no hay calificaciones

- Tarea PronosticoDocumento5 páginasTarea PronosticoAngel MontecinosAún no hay calificaciones

- AmortizacionesDocumento11 páginasAmortizacionesNoemi Mamani MamaniAún no hay calificaciones

- Evidencia de Ejercicio de HoltDocumento2 páginasEvidencia de Ejercicio de HoltGloria InesAún no hay calificaciones

- Ejer10 - GraficosDocumento17 páginasEjer10 - GraficosFrank Alexander Atúncar AvalosAún no hay calificaciones

- Clase PronósticosDocumento44 páginasClase PronósticosJhonny Frann Huerta CarrascoAún no hay calificaciones

- MishaDocumento10 páginasMishaMAGALYAún no hay calificaciones

- Ejercicio de Estadistica Repartido 3Documento20 páginasEjercicio de Estadistica Repartido 3RossanaAún no hay calificaciones

- Actividad IndividualDocumento3 páginasActividad IndividualMily Benavides CiezaAún no hay calificaciones

- Cuenca 3Documento11 páginasCuenca 3Michael Ardiles GiraldoAún no hay calificaciones

- Tarea de Mate Aleman Frances TerminadoDocumento17 páginasTarea de Mate Aleman Frances Terminadokim namusitaAún no hay calificaciones

- ESTADISTICA DESCRIPTIVA - 100105 - 97 - Paso 4 Descripción de La InformaciónDocumento4 páginasESTADISTICA DESCRIPTIVA - 100105 - 97 - Paso 4 Descripción de La InformaciónAndres MartinezAún no hay calificaciones

- Matematica Financiera Sesion 15Documento9 páginasMatematica Financiera Sesion 15DIEGO LUIS TINOCO ALBORNOZAún no hay calificaciones

- 6 SumatoriaDocumento10 páginas6 SumatoriaJESUS ALBERTO GONZALEZ LANFRANCOAún no hay calificaciones

- Actividad 5 - EstadisticadarioDocumento10 páginasActividad 5 - Estadisticadarioluisa patiñoAún no hay calificaciones

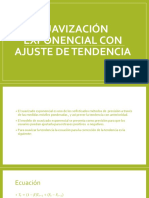

- Suavización Exponencial Con Ajuste de TendenciaDocumento9 páginasSuavización Exponencial Con Ajuste de TendenciaPaco PG0% (1)

- Datos Agrupados y NoDocumento7 páginasDatos Agrupados y NovillafuertecruzrAún no hay calificaciones

- Respuesta 1Documento9 páginasRespuesta 1j dlbAún no hay calificaciones

- Examen t2 Estadistica Inferencial II Cmgs PDFDocumento44 páginasExamen t2 Estadistica Inferencial II Cmgs PDFRosa TorresAún no hay calificaciones

- Tabla Amortizacion23 02 2022Documento4 páginasTabla Amortizacion23 02 2022Julio ReveloAún no hay calificaciones

- Repaso PCDocumento45 páginasRepaso PCVíctor BarandiaranAún no hay calificaciones

- Método Matricial UBIDocumento6 páginasMétodo Matricial UBIliloAún no hay calificaciones

- Diagrama de Interaccion Columna CompuestaDocumento13 páginasDiagrama de Interaccion Columna CompuestamrnicusAún no hay calificaciones

- Cadena de Markov Problema 1 ExtendidoDocumento3 páginasCadena de Markov Problema 1 ExtendidoJose Luis Angel Rodriguez SilvaAún no hay calificaciones

- UntitledDocumento6 páginasUntitledFernando Vittery SánchezAún no hay calificaciones

- Polinomio MultivariableDocumento7 páginasPolinomio MultivariableEmerson Isaac Rojo MuñozAún no hay calificaciones

- Nuevo Hoja de Cálculo de Microsoft ExcelDocumento9 páginasNuevo Hoja de Cálculo de Microsoft ExcelSamuel VargasAún no hay calificaciones

- Taller 3Documento5 páginasTaller 3Ederson Garcia AcevedoAún no hay calificaciones

- Semana14 - Sesion 27 - Sanchez Olivos Jade LuceroDocumento5 páginasSemana14 - Sesion 27 - Sanchez Olivos Jade LucerogianAún no hay calificaciones

- EscaladeprestamosDocumento1 páginaEscaladeprestamosAnibal SalgadoAún no hay calificaciones

- Algoritmo Congruencial Lineal para Generar Numeros AleatoriosDocumento27 páginasAlgoritmo Congruencial Lineal para Generar Numeros AleatoriosAlejandro ArvizuAún no hay calificaciones

- Estadistica y Probalidades Leon FinalDocumento53 páginasEstadistica y Probalidades Leon Finalmarlo calvoAún no hay calificaciones

- 6.1 Regresion LinealDocumento7 páginas6.1 Regresion Linealinformaticampt2016Aún no hay calificaciones

- Pi 3Documento9 páginasPi 3Nery Ryan Luna CamposAún no hay calificaciones

- Practica 01Documento12 páginasPractica 01Angie Enriquez SurcaAún no hay calificaciones

- Copia de Macro - RET - ISLR - PRUEBA - ZIN2 AgostoDocumento9 páginasCopia de Macro - RET - ISLR - PRUEBA - ZIN2 AgostoMedanos FitAún no hay calificaciones

- Calculo DepreciacionDocumento43 páginasCalculo DepreciacionNormis Perz100% (1)

- PROYECTO INTEGRADOr Modulo 10Documento7 páginasPROYECTO INTEGRADOr Modulo 10Brenda Russ LópezAún no hay calificaciones

- Clase 5. Depreciación. ActividadDocumento2 páginasClase 5. Depreciación. ActividadMily Benavides Cieza100% (2)

- Pregunta 14 Simulacion Definitivo Con Fe 2etapa - 100datosDocumento788 páginasPregunta 14 Simulacion Definitivo Con Fe 2etapa - 100datosjesui valdiviaAún no hay calificaciones

- Business Case Coordinador de CalidadDocumento593 páginasBusiness Case Coordinador de CalidadLeidy AlemanAún no hay calificaciones

- Función de DemandaDocumento16 páginasFunción de DemandaAlan RodriguezAún no hay calificaciones

- Mr Meta: Aventuras en el mundo de las criptomonedas y la tecnología blockchainDe EverandMr Meta: Aventuras en el mundo de las criptomonedas y la tecnología blockchainAún no hay calificaciones

- Guía 3 AnualidadesDocumento7 páginasGuía 3 AnualidadesLeidy RuizbAún no hay calificaciones

- EstadisticaDocumento2 páginasEstadisticaLeidy RuizbAún no hay calificaciones

- Matematicas Financiera Tasa de InteresDocumento3 páginasMatematicas Financiera Tasa de InteresLeidy RuizbAún no hay calificaciones

- Actividad 5 SistemasDocumento15 páginasActividad 5 SistemasLeidy RuizbAún no hay calificaciones

- Actividad 10Documento2 páginasActividad 10Leidy RuizbAún no hay calificaciones

- Trabajo 1 PDFDocumento41 páginasTrabajo 1 PDFjhony estebaAún no hay calificaciones

- S04.s1 - MaterialDocumento13 páginasS04.s1 - MaterialEdwin ColinaAún no hay calificaciones

- Acuicultura (Trabajo Final)Documento10 páginasAcuicultura (Trabajo Final)Anggie EspinoAún no hay calificaciones

- PFCG Role Maintenance UserDocumento12 páginasPFCG Role Maintenance UserDeisy GarciaAún no hay calificaciones

- Convocatoria 2024Documento7 páginasConvocatoria 2024Miriam LezamaAún no hay calificaciones

- Inducción Al PNFIDocumento1 páginaInducción Al PNFILuanda CastilloAún no hay calificaciones

- Ebook Sifu Trini Cosmos Chi KungDocumento22 páginasEbook Sifu Trini Cosmos Chi KungJaumeAún no hay calificaciones

- Saberes Vampiros y Poscoloniales - Donna HarawayDocumento7 páginasSaberes Vampiros y Poscoloniales - Donna HarawayGabrielaRmer100% (1)

- SENTENCIA 2 VERBAL RCE. ARMA DE FUEGO 2013-0708 OkDocumento17 páginasSENTENCIA 2 VERBAL RCE. ARMA DE FUEGO 2013-0708 Okpipos98Aún no hay calificaciones

- Nelson Flores Tarea 3Documento5 páginasNelson Flores Tarea 3Valeria Zapata TapiaAún no hay calificaciones

- Guía de Orientaciones Sobre El Funcionamiento de La Estructura Institucional Del Gobierno EstudiantilDocumento14 páginasGuía de Orientaciones Sobre El Funcionamiento de La Estructura Institucional Del Gobierno EstudiantilAndres David Peña FonsecaAún no hay calificaciones

- Unidad 4. Marketing NMDocumento54 páginasUnidad 4. Marketing NMCarmen LostalAún no hay calificaciones

- Resultado 1006124869 Ana Valentina Muñoz Quintero 10003798Documento3 páginasResultado 1006124869 Ana Valentina Muñoz Quintero 10003798Ana valentina Muñoz quinteroAún no hay calificaciones

- 3 Metodo para La Validacion de Paracetamol en Preparados Farmaceuticos 31 Introduccion1 PDFDocumento19 páginas3 Metodo para La Validacion de Paracetamol en Preparados Farmaceuticos 31 Introduccion1 PDFOscar Ramirez MartinezAún no hay calificaciones

- TextDocumento3 páginasTextbraulio0001Aún no hay calificaciones

- Instructivo Cavitación Con Radio Frecuencia y Vacuum 2018Documento18 páginasInstructivo Cavitación Con Radio Frecuencia y Vacuum 2018er_perezAún no hay calificaciones

- Obra Teatral Cara & SelloDocumento10 páginasObra Teatral Cara & Sellopablogger100% (1)

- Marx y Hegel en Diálogo - Luis Eduardo GamaDocumento19 páginasMarx y Hegel en Diálogo - Luis Eduardo GamaArturoBelanoAún no hay calificaciones

- Acerca de Henry Lewis Morgan (1818-1881) y Su Obra "Ancient Society"Documento6 páginasAcerca de Henry Lewis Morgan (1818-1881) y Su Obra "Ancient Society"Georgina Bastida MunarAún no hay calificaciones

- Guia de Unidad 1 - Historia, Economía y CulturaDocumento8 páginasGuia de Unidad 1 - Historia, Economía y CulturaGUSTAVO ADOLFO SANTANA PERLAZAAún no hay calificaciones

- Derecho Agrario y AmbientalDocumento6 páginasDerecho Agrario y AmbientalAntonio Alonzo100% (3)

- PresentacionDocumento19 páginasPresentacionDaniel LopezAún no hay calificaciones

- Reseña Jairo GómezDocumento3 páginasReseña Jairo GómezJosé MoralesAún no hay calificaciones

- TP1 CaraDocumento13 páginasTP1 CaraWillson MendozaAún no hay calificaciones

- Aapilicacion de La Metodologia Six SigmaDocumento59 páginasAapilicacion de La Metodologia Six SigmaArath SobrevillaAún no hay calificaciones

- Ciclo de La MateriaDocumento2 páginasCiclo de La MateriaJaretjamx Agurto CallaAún no hay calificaciones

- Avifauna de JaliscoDocumento50 páginasAvifauna de JaliscoOsciel Rábago ReynosoAún no hay calificaciones

- Practica Demanda Quimica de Oxigeno FinalDocumento7 páginasPractica Demanda Quimica de Oxigeno FinalVictor CastroAún no hay calificaciones

- LAS Familias: Psicología Del Desarrollo Humano: AdolescenciaDocumento71 páginasLAS Familias: Psicología Del Desarrollo Humano: AdolescenciaCristinaAún no hay calificaciones

- Material Anexo - Imposiciones-Amortizaciones-4Documento6 páginasMaterial Anexo - Imposiciones-Amortizaciones-4marianoAún no hay calificaciones