También podría gustarte

- Esquemas NIA 620 Y 700Documento2 páginasEsquemas NIA 620 Y 700Imelda TaxAún no hay calificaciones

- Infografía NIA 620Documento2 páginasInfografía NIA 620GILMER RAMIRO ESPINOZA DE LEONAún no hay calificaciones

- Nia 620Documento3 páginasNia 620Anne martinezAún no hay calificaciones

- Nia 620Documento1 páginaNia 620NOELIA JIMENEZAún no hay calificaciones

- Nia 620Documento2 páginasNia 620elizabeth ContrerasAún no hay calificaciones

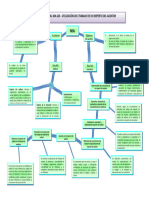

- Mapa Mental NIA 620Documento1 páginaMapa Mental NIA 620OSIEL REGINALDO ALONZO RAYMUNDOAún no hay calificaciones

- Mapa Conceptual Nia 620Documento1 páginaMapa Conceptual Nia 620Hiuber AguilarAún no hay calificaciones

- NIA 620 PresentaciónDocumento20 páginasNIA 620 PresentaciónCarolina Quintana VallejosAún no hay calificaciones

- MC Nia 620-700Documento2 páginasMC Nia 620-700Shai ArguetaAún no hay calificaciones

- Nia 620Documento11 páginasNia 620Alejandra DuarteAún no hay calificaciones

- Texto ArgumentativoDocumento2 páginasTexto ArgumentativoJUAN RUDY HERNANDEZ PEREZAún no hay calificaciones

- Unu 2019 CN Nia 620 UsodeltrabajodeunexpertoDocumento18 páginasUnu 2019 CN Nia 620 UsodeltrabajodeunexpertoL Frank D Alva Rios100% (1)

- Nia 610Documento9 páginasNia 610Harold Perez Pillco100% (1)

- Espina de Pescado Bleidys Nia 200Documento7 páginasEspina de Pescado Bleidys Nia 200david trujilloAún no hay calificaciones

- Nia 600-699Documento2 páginasNia 600-699Camila CalvoAún no hay calificaciones

- Esquemas - NIA 620 y NIA 700Documento3 páginasEsquemas - NIA 620 y NIA 700Geo LimAún no hay calificaciones

- Mapa Conceptual de Normas de AuditoriaDocumento2 páginasMapa Conceptual de Normas de AuditoriaAguilar Martinez MichaelAún no hay calificaciones

- NIA 620 Experto Del AuditorDocumento13 páginasNIA 620 Experto Del AuditorJosephCamacho100% (1)

- Nia 620Documento2 páginasNia 620Jasmín CastilloAún no hay calificaciones

- Mapa Mental Competencia de Los AuditoresDocumento2 páginasMapa Mental Competencia de Los AuditoresLuzdary MarquezAún no hay calificaciones

- Supervicion de TrabajoDocumento3 páginasSupervicion de Trabajodahiana castilloAún no hay calificaciones

- Nia 610 y 620Documento20 páginasNia 610 y 620Daniela CorreaAún no hay calificaciones

- Trabajo Practico - 1Documento3 páginasTrabajo Practico - 1nancy jamachiAún no hay calificaciones

- Cuadro Sinóptico Normas y ProcedimientosDocumento1 páginaCuadro Sinóptico Normas y ProcedimientosEduardo López MartinezAún no hay calificaciones

- Mapa Conceptual AuditoriaDocumento3 páginasMapa Conceptual Auditoriadaren quirogaAún no hay calificaciones

- 5.1.-Perfil Del Residente de Obra, Superintendente y SupervisorDocumento1 página5.1.-Perfil Del Residente de Obra, Superintendente y SupervisorMoises Cruz100% (1)

- Taller 001-Sesion 1Documento4 páginasTaller 001-Sesion 1Gloria JimboAún no hay calificaciones

- Nia 620Documento6 páginasNia 620zchiquitofAún no hay calificaciones

- Cuadro ExplicativoDocumento1 páginaCuadro ExplicativoalexandraAún no hay calificaciones

- Etica Del AuditorDocumento2 páginasEtica Del AuditorLISBETH ROSARIO MAMANI HUALLAAún no hay calificaciones

- Estándar de Auditoría y Aseguramiento de Si 1206 Uso Del Trabajo de Otros Expertos y Su Relación Con Las NiasDocumento2 páginasEstándar de Auditoría y Aseguramiento de Si 1206 Uso Del Trabajo de Otros Expertos y Su Relación Con Las NiasMarcos GomezAún no hay calificaciones

- Analisis Nia 620Documento2 páginasAnalisis Nia 620Merly De Ortiz100% (1)

- Isa 620Documento6 páginasIsa 620Maylee Mayume Huaman CarrilloAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualJaime HurtadoAún no hay calificaciones

- Nia 620 Uso Del Trabajo de Un ExpertoDocumento6 páginasNia 620 Uso Del Trabajo de Un ExpertoConejita Pte Marcelita Villamil MolinaAún no hay calificaciones

- Cuadro Sinóptico Nia200Documento1 páginaCuadro Sinóptico Nia200Enrique GranadosAún no hay calificaciones

- Mapa Conceptual NIA 500Documento1 páginaMapa Conceptual NIA 500JULIETA CORDEROAún no hay calificaciones

- Nia 220 y Nicc 1Documento11 páginasNia 220 y Nicc 1Sheyla Charmely Pacari BerrioAún no hay calificaciones

- Residente de ObraDocumento18 páginasResidente de ObraJosep RoldanAún no hay calificaciones

- Mapa ConceptualDocumento5 páginasMapa ConceptualNataly BorjaAún no hay calificaciones

- Libro 1Documento2 páginasLibro 1Daniela romeroAún no hay calificaciones

- Procesos Metodologicos Y Tecnicos de AuditoriaDocumento12 páginasProcesos Metodologicos Y Tecnicos de Auditoriawesly oteroAún no hay calificaciones

- Esquemas de La NIA 620 y NIA 700Documento3 páginasEsquemas de La NIA 620 y NIA 700Carlos Miranda100% (1)

- MapaMental de La Norma Iso 19011 2018Documento1 páginaMapaMental de La Norma Iso 19011 2018Aguustin Hernaandezz100% (1)

- Residente de Obra: UNI Versi Dad Pri Vada Antenor Orrego Seminario de Construcción Y Gestión IiDocumento18 páginasResidente de Obra: UNI Versi Dad Pri Vada Antenor Orrego Seminario de Construcción Y Gestión Ii鮭避0% (1)

- Nagas Resolucion CasosDocumento14 páginasNagas Resolucion CasosCesar SorianoAún no hay calificaciones

- Mapa Conceptual de Normas de AuditoriaDocumento2 páginasMapa Conceptual de Normas de Auditoriacarla100% (1)

- Mapa Nia 500Documento1 páginaMapa Nia 500Janelee CruzAún no hay calificaciones

- Utilizacion Del TrabajoDocumento6 páginasUtilizacion Del TrabajocinthiaAún no hay calificaciones

- Aplicabilidad de Las NAGA PDFDocumento9 páginasAplicabilidad de Las NAGA PDFJaddy CollazosAún no hay calificaciones

- Nia 300 MapaDocumento1 páginaNia 300 MapaJavier MartinezAún no hay calificaciones

- NIA 620 Utilizacion Del Trabajo de Un Experto Del Auditor PDFDocumento57 páginasNIA 620 Utilizacion Del Trabajo de Un Experto Del Auditor PDFFEDERICO VILLALOBOS ZAMORAAún no hay calificaciones

- Evaluación Del AuditorDocumento6 páginasEvaluación Del AuditorYeimi lorena ramos lopezAún no hay calificaciones

- Apoyo de Otros 2021Documento10 páginasApoyo de Otros 2021DAON KOREAAún no hay calificaciones

- Normas Internacionales de Auditoria Nia 610Documento6 páginasNormas Internacionales de Auditoria Nia 610Anonymous jC0ub4rAún no hay calificaciones

- Mapas Conceptuales Sistema CorrecionDocumento18 páginasMapas Conceptuales Sistema CorrecionJordan CardenasAún no hay calificaciones

- Requerimientos Nia 610Documento4 páginasRequerimientos Nia 610Wilmer Santillan100% (3)

- Auditor Interno Ultima ISO 17020 1900112018 EDUCONDocumento33 páginasAuditor Interno Ultima ISO 17020 1900112018 EDUCONPedro Mauricio Caro100% (3)

- Principios Deontológicos de La Auditoria InformáticaDocumento1 páginaPrincipios Deontológicos de La Auditoria InformáticaclaudiaAún no hay calificaciones

- La responsabilidad civil de los aparejadores y arquitectos técnicosDe EverandLa responsabilidad civil de los aparejadores y arquitectos técnicosCalificación: 2 de 5 estrellas2/5 (1)

- RE OPT62-2020 Primer Examen ParcialDocumento1 páginaRE OPT62-2020 Primer Examen ParcialHUGO SERGIO MEDINA DE LA CRUZAún no hay calificaciones

- 07-06-2011 World Naked Bike Ride GuadalajaraDocumento4 páginas07-06-2011 World Naked Bike Ride GuadalajaraAristóteles SandovalAún no hay calificaciones

- Auto Pronto Auto AhorroDocumento22 páginasAuto Pronto Auto AhorrojulioAún no hay calificaciones

- Pnatilla Tópicos EspecialesDocumento2 páginasPnatilla Tópicos EspecialesJONATHAN MIGUEL AISALLA GUANOLUISAAún no hay calificaciones

- Caso Sentencia Rio AtratoDocumento34 páginasCaso Sentencia Rio AtratoJHON SNEIDER CANAS MOLINAAún no hay calificaciones

- 4-6-Especificaciones Tecnicas Escalinata Bella ArgeliaDocumento20 páginas4-6-Especificaciones Tecnicas Escalinata Bella ArgeliaAngely VillarrealAún no hay calificaciones

- Prog. Ana I-2023Documento4 páginasProg. Ana I-2023ernesto162905Aún no hay calificaciones

- Enseñanza de La Historia A Traves Del ArteDocumento4 páginasEnseñanza de La Historia A Traves Del ArteAna Lucia MoralesAún no hay calificaciones

- Informe Académico 2023Documento2 páginasInforme Académico 2023Cleiver Eslin Burga Saavedra50% (2)

- Guía para El Uso de Recursos Educativos - Programa Interactivo - EDAFOSDocumento2 páginasGuía para El Uso de Recursos Educativos - Programa Interactivo - EDAFOSDAVIDAún no hay calificaciones

- Lab04 - Introduccion ADS PDFDocumento18 páginasLab04 - Introduccion ADS PDFJonathan Joel Romero LopezAún no hay calificaciones

- Codini Aqcua323Documento12 páginasCodini Aqcua323cargoAún no hay calificaciones

- 2.9 Estructura de Los Cuatro Estados Financieros PrincipalesDocumento15 páginas2.9 Estructura de Los Cuatro Estados Financieros PrincipalesSalvador PantojaAún no hay calificaciones

- Manual AR5Documento50 páginasManual AR5AndyAún no hay calificaciones

- Doble de Un NumeroDocumento4 páginasDoble de Un NumerogianmarcoAún no hay calificaciones

- Retail ManagementDocumento13 páginasRetail ManagementHernán Arcila HerreraAún no hay calificaciones

- Algoritmos de JuegosDocumento30 páginasAlgoritmos de JuegosFelipe Florez100% (1)

- Brochure PecolsaDocumento10 páginasBrochure PecolsaNinoska Nataly BERNALES RIVERAAún no hay calificaciones

- Fallas en La SuperficieDocumento37 páginasFallas en La SuperficieAngel1274Aún no hay calificaciones

- Instrumentos de EvaluaciónDocumento32 páginasInstrumentos de EvaluaciónSobeyda Urrea100% (1)

- PAr TOGRAMADocumento21 páginasPAr TOGRAMAMíshe SantamariaAún no hay calificaciones

- Diala S2 ZU-IDocumento2 páginasDiala S2 ZU-IJustino maytaAún no hay calificaciones

- Auditor Lider Iso 9001 2015 31000 2018 CDocumento6 páginasAuditor Lider Iso 9001 2015 31000 2018 CmadelinAún no hay calificaciones

- Ejercicio 14 Al 16.......Documento9 páginasEjercicio 14 Al 16.......Humberto Urrego PinoAún no hay calificaciones

- Plan Operativo Anual 2022Documento19 páginasPlan Operativo Anual 2022Báez AlvaroAún no hay calificaciones

- 2cap Merged PDFDocumento7 páginas2cap Merged PDFTania MuñozAún no hay calificaciones

- Botulismo y TétanosDocumento2 páginasBotulismo y TétanosBadest Chick100% (1)

- Recibo de Pago Sia UnalmedDocumento1 páginaRecibo de Pago Sia UnalmedJuan SebastiánAún no hay calificaciones

- Formulario Denuncio Tattersall-Reale 2017Documento1 páginaFormulario Denuncio Tattersall-Reale 2017ldea123456Aún no hay calificaciones

- 19 17 PBDocumento21 páginas19 17 PBErik Aturo Vidaña MartinezAún no hay calificaciones