También podría gustarte

- Diccionario FinancieroDocumento16 páginasDiccionario FinancieroClaudia AtehortuaAún no hay calificaciones

- Glosario IntroducciónDocumento6 páginasGlosario IntroducciónDIEGO ANDRES MOSQUERA JOVELAún no hay calificaciones

- Tarea 01 Conta - Entidades F.Documento13 páginasTarea 01 Conta - Entidades F.Valerie CourquinAún no hay calificaciones

- Cuentas ContablesDocumento5 páginasCuentas ContablesFernando GasparAún no hay calificaciones

- ICO U1 A2 WxyzDocumento7 páginasICO U1 A2 WxyzVanessa CuevasAún no hay calificaciones

- Principios Fundamentales de Las FinanzasDocumento8 páginasPrincipios Fundamentales de Las FinanzaschanchituAún no hay calificaciones

- Finanzas Sexto GradoDocumento3 páginasFinanzas Sexto Gradolucia isabelAún no hay calificaciones

- Preguntas de ContabilidadDocumento8 páginasPreguntas de ContabilidadRafa GalindoAún no hay calificaciones

- Texto 3Documento4 páginasTexto 3karlenis11aAún no hay calificaciones

- Los Estados Financieros SonDocumento5 páginasLos Estados Financieros SonCarolina andrea Ross monteroAún no hay calificaciones

- Conceptos Basicos Ingenieria FinancieraDocumento19 páginasConceptos Basicos Ingenieria FinancieraWilly VillafuerteAún no hay calificaciones

- Conceptos de ContabilidadDocumento23 páginasConceptos de ContabilidadElmer TrujioAún no hay calificaciones

- Glosario Financiero - Eduardo RománDocumento11 páginasGlosario Financiero - Eduardo RománEduardo RomanAún no hay calificaciones

- Contabilidad Finaciera 1 Tarea N1Documento3 páginasContabilidad Finaciera 1 Tarea N1MAX ANTONY OCHARAN FUENTESAún no hay calificaciones

- Mate finacieraIIDocumento2 páginasMate finacieraIImagnAún no hay calificaciones

- Glosario de Términos FinancierosDocumento7 páginasGlosario de Términos FinancieroscarlosAún no hay calificaciones

- GL OsarioDocumento8 páginasGL Osario202001880jennifergomezAún no hay calificaciones

- Desarrollo de Temas ContabilidadDocumento32 páginasDesarrollo de Temas ContabilidadJessica FosterAún no hay calificaciones

- Conceptos Generales de Administración FinancieraDocumento10 páginasConceptos Generales de Administración FinancieraVictor Alfonso López PérezAún no hay calificaciones

- Conceptos ContaDocumento4 páginasConceptos ContaCarlos CobianAún no hay calificaciones

- Terminologia ContableDocumento4 páginasTerminologia ContableHans73% (15)

- AbonoDocumento9 páginasAbonoEdwar ZuñigaAún no hay calificaciones

- Terminologia ContableDocumento13 páginasTerminologia ContableMax Willians CarireAún no hay calificaciones

- Glosa, Cuest 1,2,3 de Sist. ContablesDocumento29 páginasGlosa, Cuest 1,2,3 de Sist. ContablesRuddy CarmensitaAún no hay calificaciones

- Abonar, AccionesDocumento6 páginasAbonar, AccionesPc MaczAún no hay calificaciones

- Concepto de CartulinaDocumento8 páginasConcepto de CartulinaMACIELAún no hay calificaciones

- Activos CorrientesDocumento11 páginasActivos CorrientesRichard MartinezAún no hay calificaciones

- GLOSARIO DE PALABRAS ADM. FINANCIERA II GA EduardoDocumento3 páginasGLOSARIO DE PALABRAS ADM. FINANCIERA II GA EduardoMae AlejandraAún no hay calificaciones

- Clasificacion de Las CuentasDocumento5 páginasClasificacion de Las Cuentaslee felixAún no hay calificaciones

- Glosario - Amira Al ChaairDocumento10 páginasGlosario - Amira Al Chaairsindy AlvaradoAún no hay calificaciones

- Glosario de Terminologia ContableDocumento6 páginasGlosario de Terminologia ContableÉdwín CabnalAún no hay calificaciones

- Glosario de AuditoriaDocumento20 páginasGlosario de AuditoriaJam HernandezAún no hay calificaciones

- ActivosDocumento4 páginasActivosSamuel Brenda OrdoñezAún no hay calificaciones

- ActivoDocumento19 páginasActivoKriss AlexanderAún no hay calificaciones

- Conceptos Bàsicos de ContabilidadDocumento4 páginasConceptos Bàsicos de ContabilidadInstituto ConcepciónAún no hay calificaciones

- Palabras para Hacer El Glosario Contabilidad AdrianDocumento8 páginasPalabras para Hacer El Glosario Contabilidad AdrianADRIAN ROAAún no hay calificaciones

- Activos CorrientesDocumento7 páginasActivos CorrientesROSSY LEONAún no hay calificaciones

- Nombre: Curso: Fecha: Materia: Tema: ¿Que Es Activo?Documento16 páginasNombre: Curso: Fecha: Materia: Tema: ¿Que Es Activo?Andy RuizAún no hay calificaciones

- Cuentas NocturnaDocumento4 páginasCuentas NocturnaAlvaro ChirizAún no hay calificaciones

- Diccionario ContableDocumento9 páginasDiccionario ContableMariel ReyesAún no hay calificaciones

- Apuntes Finanzas 1.1Documento2 páginasApuntes Finanzas 1.1Rocío RiverosAún no hay calificaciones

- Colegio Tecnico Nacional de CapiibaryDocumento7 páginasColegio Tecnico Nacional de CapiibaryCristian Paredes CardozoAún no hay calificaciones

- Contabilidad Individual de ContabilidadDocumento11 páginasContabilidad Individual de ContabilidadOfelia Sosa De JuarezAún no hay calificaciones

- Avila Keyla U4T1a1Documento11 páginasAvila Keyla U4T1a1fabiolaAún no hay calificaciones

- Contabilida para TodosDocumento10 páginasContabilida para TodosCarlos daniel Ibarra martinezAún no hay calificaciones

- VF Fin101 Glosario Semana 4Documento2 páginasVF Fin101 Glosario Semana 4giovanna riveraAún no hay calificaciones

- 1.pasivos A Corto y Largo PlazoDocumento7 páginas1.pasivos A Corto y Largo PlazoRuber PerezAún no hay calificaciones

- Investigación 1 de Contabilidad FinancieraDocumento11 páginasInvestigación 1 de Contabilidad Financieracarlos orellanaAún no hay calificaciones

- Tarea 2 SC Maria CastilloDocumento7 páginasTarea 2 SC Maria CastilloMaria CastilloAún no hay calificaciones

- Vocabulario FinanzasDocumento5 páginasVocabulario FinanzasPaco Melero RomeroAún no hay calificaciones

- Glosario de Terminos Inst Financ.Documento19 páginasGlosario de Terminos Inst Financ.Jorge AguileraAún no hay calificaciones

- Tarea 4 de Contabilidad 3Documento5 páginasTarea 4 de Contabilidad 3yeudry0% (1)

- Tarea 4 de Contabilidad 3Documento5 páginasTarea 4 de Contabilidad 3yeudry0% (2)

- InvestigaciónDocumento4 páginasInvestigaciónSARAH LETICIA ESCOBEDO ANGUIANOAún no hay calificaciones

- Definición de Cuentas ContablesDocumento16 páginasDefinición de Cuentas ContablesGenesis AntónAún no hay calificaciones

- Contabilidad VirtualDocumento23 páginasContabilidad VirtualMario WongAún no hay calificaciones

- Ecuación Contable FundamentalDocumento5 páginasEcuación Contable FundamentalJorge Mejía BolañosAún no hay calificaciones

- Vocabulario de ContabilidadDocumento8 páginasVocabulario de ContabilidadDes DesAún no hay calificaciones

- Estados Financieros BasicosDocumento20 páginasEstados Financieros BasicosPaula Andrea CastiblancoAún no hay calificaciones

- La Migración Venezolana Al PerúDocumento5 páginasLa Migración Venezolana Al PerúLiderEmprendedorAún no hay calificaciones

- TAREA - Analisis - Demanda - (ACC)Documento15 páginasTAREA - Analisis - Demanda - (ACC)JOAQUIN SALVADOR VEGA CHAVEZAún no hay calificaciones

- 100 Mexicanos DijeronDocumento11 páginas100 Mexicanos DijeronBetoo Martinez CAún no hay calificaciones

- Encuadre UAEMEXDocumento14 páginasEncuadre UAEMEXPabloAún no hay calificaciones

- Entrega 1, Escenario4 Teoria Neoclasica Del Equilibrio GeneralDocumento4 páginasEntrega 1, Escenario4 Teoria Neoclasica Del Equilibrio GeneralLaura RodriguezAún no hay calificaciones

- FEUDALISMO Y CAPITALISMO EN LA HISTORIA DE MÉXICO - Jan Bazant (1950)Documento9 páginasFEUDALISMO Y CAPITALISMO EN LA HISTORIA DE MÉXICO - Jan Bazant (1950)kranker MondAún no hay calificaciones

- Beauty CreationsDocumento47 páginasBeauty CreationsreynalopezAún no hay calificaciones

- Modalidades de CréditoDocumento9 páginasModalidades de CréditoAldo Fernández AlvarezAún no hay calificaciones

- Costos de Posesion y Operación CAT PDFDocumento98 páginasCostos de Posesion y Operación CAT PDFkiddrix gamer100% (1)

- IntroFin Rentas-PerpetuasDocumento7 páginasIntroFin Rentas-PerpetuasWalter raul Cahuin cayllahuaAún no hay calificaciones

- Tarea NIC 37 Planteamiento-JanaRosales-61641163Documento2 páginasTarea NIC 37 Planteamiento-JanaRosales-61641163Jana Naomi RosalesAún no hay calificaciones

- Descripción de La Actividad: Componentes Del AprendizajeDocumento5 páginasDescripción de La Actividad: Componentes Del AprendizajeKenia Del PezoAún no hay calificaciones

- A#8 Jiej PDFDocumento11 páginasA#8 Jiej PDFjazmine.etAún no hay calificaciones

- Arqueo de SupermercadoDocumento11 páginasArqueo de SupermercadoAlejandra DonosoAún no hay calificaciones

- Guía CNVDocumento119 páginasGuía CNVBenjamín PuenteAún no hay calificaciones

- Nota IV Matematicas FinancieraDocumento7 páginasNota IV Matematicas FinancieraGabucha Reyes100% (1)

- Plantilla - Balance - General Clase PracticaDocumento5 páginasPlantilla - Balance - General Clase PracticaDanny CanoAún no hay calificaciones

- Tarea 3 InvestigacionDocumento17 páginasTarea 3 InvestigacionAlexia BarriosAún no hay calificaciones

- IRENA Low Cost-1-50Documento50 páginasIRENA Low Cost-1-50EMMANUEL DIEGO MARTINEZ SOZAAún no hay calificaciones

- TM MicroeconomíaDocumento9 páginasTM MicroeconomíaSoftlyAún no hay calificaciones

- Renum Novarum SíntesisDocumento2 páginasRenum Novarum SíntesisLaura Dayana Rivera GodoyAún no hay calificaciones

- Secfd 20210406 083402Documento1 páginaSecfd 20210406 083402Jhovanny Alexander Caballero CruzAún no hay calificaciones

- NOTA 1 Y 2 CIERRE 2019 - Versión FinalDocumento61 páginasNOTA 1 Y 2 CIERRE 2019 - Versión FinalLiz Diana Huaytalla TincoAún no hay calificaciones

- Reseña - Lenin ImperialismoDocumento4 páginasReseña - Lenin ImperialismoLolo100% (1)

- Veracruz RegionalDocumento15 páginasVeracruz RegionalIndra ContrerasAún no hay calificaciones

- Tarea10 GrupoBDocumento11 páginasTarea10 GrupoBAlonso CuevaAún no hay calificaciones

- Actividades de Aprendizaje Tema 1Documento10 páginasActividades de Aprendizaje Tema 1Juan LopezAún no hay calificaciones

- Unidad 2Documento14 páginasUnidad 2ALICIA CASTILLOAún no hay calificaciones

- Trabajo de Contabilidad Comercial UapDocumento314 páginasTrabajo de Contabilidad Comercial UapLuis Aguilar AllendeAún no hay calificaciones

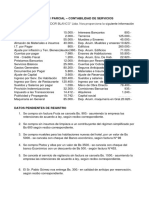

- Examen 1 Parcial Contabilidad de Servicios-1Documento2 páginasExamen 1 Parcial Contabilidad de Servicios-1Mercado Teran Brayan MirkoAún no hay calificaciones