También podría gustarte

- Contabilidad electrómica y su envió a través del Portal del SAT 2021De EverandContabilidad electrómica y su envió a través del Portal del SAT 2021Aún no hay calificaciones

- Av Marítima, 6 38003 ST Cruz Tene (S.C.Tenerife) Tel. 915536801 Tel. 901200350Documento6 páginasAv Marítima, 6 38003 ST Cruz Tene (S.C.Tenerife) Tel. 915536801 Tel. 901200350itahisaaaron27Aún no hay calificaciones

- Delegación Especial de ANDALUCIA: WWW - Agenciatributaria.esDocumento6 páginasDelegación Especial de ANDALUCIA: WWW - Agenciatributaria.esRafael Quintero FernandezAún no hay calificaciones

- 9 DBB 212168056Documento4 páginas9 DBB 212168056IbtissemAún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento7 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680laurapalacio734Aún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento4 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Miguel GonzalezAún no hay calificaciones

- Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Documento6 páginasAv Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350cristianmanuelbazaAún no hay calificaciones

- Documento 2Documento4 páginasDocumento 2Juan Manuel ZuccoloAún no hay calificaciones

- Página 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680Documento4 páginasPágina 1: Dependencia Regional de Gestion Tributaria CL Jesús, 19 46007 Valencia (Valencia) Tel. 963106680IbtissemAún no hay calificaciones

- Comunicación: WWW - Agenciatributaria.esDocumento8 páginasComunicación: WWW - Agenciatributaria.esainadavid RodríguezAún no hay calificaciones

- Página 1: Y4017439C Y4017439CGAS20220ADocumento4 páginasPágina 1: Y4017439C Y4017439CGAS20220AIbtissemAún no hay calificaciones

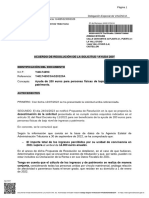

- Acuerdo de Resolución de La Solicitud "Ayuda 200": Página 1Documento4 páginasAcuerdo de Resolución de La Solicitud "Ayuda 200": Página 1IbtissemAún no hay calificaciones

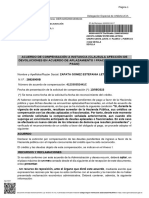

- Acuerdo de Compensación A Instancia (Clausula Afección de Devoluciones en Acuerdo de Aplazamiento / Fraccionamiento de Pago)Documento4 páginasAcuerdo de Compensación A Instancia (Clausula Afección de Devoluciones en Acuerdo de Aplazamiento / Fraccionamiento de Pago)EstefaniaAún no hay calificaciones

- Página 1: Delegación de ALMERÍA Ps de Almeria, 62 04071 (ALMERIA) Tel. 950180400 950180400Documento6 páginasPágina 1: Delegación de ALMERÍA Ps de Almeria, 62 04071 (ALMERIA) Tel. 950180400 950180400martinadelahaza619Aún no hay calificaciones

- Página 1: Administración de SEVILLA CENTRO PZ Ministro Indalecio Prieto, 1 41071 Sevilla (Sevilla) Tel. 954348000Documento4 páginasPágina 1: Administración de SEVILLA CENTRO PZ Ministro Indalecio Prieto, 1 41071 Sevilla (Sevilla) Tel. 954348000sadico35Aún no hay calificaciones

- 234 GHDocumento4 páginas234 GHYordan ReyAún no hay calificaciones

- Página 1Documento4 páginasPágina 1mdomingue30Aún no hay calificaciones

- Rifisca 20603525460 00232023000002759 20230421220208 760256094Documento3 páginasRifisca 20603525460 00232023000002759 20230421220208 760256094Óscar Emanuel Lazo EguiletaAún no hay calificaciones

- Delegación Especial de ANDALUCIA: Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Documento12 páginasDelegación Especial de ANDALUCIA: Av Constitucion, 1 18001 Granada (Granada) Tel. 915536801 Tel. 901200350Andrea Avilés TortosaAún no hay calificaciones

- Acuerdo de Resolución Recurso de Reposición: (Expediente/Referencia) : 2023GRC70870063K RGE726040232023Documento4 páginasAcuerdo de Resolución Recurso de Reposición: (Expediente/Referencia) : 2023GRC70870063K RGE726040232023Chiqui Gonzalez SantiagoAún no hay calificaciones

- Nº de Expediente: RECAU - R178522024000235 (Cítese en La Respuesta)Documento5 páginasNº de Expediente: RECAU - R178522024000235 (Cítese en La Respuesta)Cristina ChavesAún no hay calificaciones

- Página 1Documento4 páginasPágina 1Mayte RodríguezAún no hay calificaciones

- Comunicación: Sede - Agenciatributaria.gob - EsDocumento12 páginasComunicación: Sede - Agenciatributaria.gob - EsAlex LosaAún no hay calificaciones

- PZ Ministro Indalecio Prieto, 1 41001 Sevilla (Sevilla) Tel. 915536801 Tel. 901200350Documento16 páginasPZ Ministro Indalecio Prieto, 1 41001 Sevilla (Sevilla) Tel. 915536801 Tel. 901200350Ricky MartinezAún no hay calificaciones

- Página 1: Delegación de HUELVA Ps Santa Fe, 22 21071 HUELVA (HUELVA) Tel. 959281222 901200351Documento4 páginasPágina 1: Delegación de HUELVA Ps Santa Fe, 22 21071 HUELVA (HUELVA) Tel. 959281222 901200351maria.diaz.rodriguez.1998Aún no hay calificaciones

- Página 1: 34059031X 34059031XGAS20220ADocumento4 páginasPágina 1: 34059031X 34059031XGAS20220AicamguiAún no hay calificaciones

- Página 1: Delegación de CÁDIZ PZ de La Constitucion, 1 11071 (CADIZ) Tel. 956298800 901200351Documento4 páginasPágina 1: Delegación de CÁDIZ PZ de La Constitucion, 1 11071 (CADIZ) Tel. 956298800 901200351abbie mcdonalsAún no hay calificaciones

- 4dc6832054252 PDFDocumento4 páginas4dc6832054252 PDFNuriaDiazAún no hay calificaciones

- Ps VitaDocumento4 páginasPs VitaquiqueAún no hay calificaciones

- Página 1Documento6 páginasPágina 1c23raqueloteroAún no hay calificaciones

- Documento PDFDocumento16 páginasDocumento PDFFidela Bórnez SerranoAún no hay calificaciones

- Detall Ese deDocumento6 páginasDetall Ese deAntonio CarrilloAún no hay calificaciones

- Pago Ooma760913xxxDocumento2 páginasPago Ooma760913xxxWilbert MorenoAún no hay calificaciones

- CL Obispo Rocamora, 57 03300 Orihuela (Alicante) Tel. 915536801Documento10 páginasCL Obispo Rocamora, 57 03300 Orihuela (Alicante) Tel. 915536801Lidia Perez DominguezAún no hay calificaciones

- Delegación Especial de MADRIDDocumento14 páginasDelegación Especial de MADRIDanmigeltAún no hay calificaciones

- Delegación Especial de BALEARES: CL Cecili Metelo, 9 07003 PALMA (I. BALEARS) Tel. 971448800Documento6 páginasDelegación Especial de BALEARES: CL Cecili Metelo, 9 07003 PALMA (I. BALEARS) Tel. 971448800Alex LosaAún no hay calificaciones

- Notificacion AET 30-4-19Documento4 páginasNotificacion AET 30-4-19Jose Armas SantanaAún no hay calificaciones

- Sanción HaciendaDocumento10 páginasSanción HaciendaVirginia RMAún no hay calificaciones

- Notificación Hacienda 020821Documento42 páginasNotificación Hacienda 020821Gimena PujolAún no hay calificaciones

- Requerimiento Datos Firma 1nov22Documento4 páginasRequerimiento Datos Firma 1nov22Steve ChaoyanAún no hay calificaciones

- RuYPic0ImnJGHrWPnWFf5uugHLlQh Y1mSZissWkt 0Documento2 páginasRuYPic0ImnJGHrWPnWFf5uugHLlQh Y1mSZissWkt 0Daniel Moreno FernándezAún no hay calificaciones

- Delegación Especial de EXTREMADURA: WWW - Agenciatributaria.esDocumento8 páginasDelegación Especial de EXTREMADURA: WWW - Agenciatributaria.esAdeliAún no hay calificaciones

- VitaDocumento238 páginasVitafabianaAún no hay calificaciones

- Certificado Censal OrlendyDocumento2 páginasCertificado Censal OrlendyorlendyrodriguezsantosAún no hay calificaciones

- Delegación de LUGO: WWW - Agenciatributaria.esDocumento2 páginasDelegación de LUGO: WWW - Agenciatributaria.esalbertolopezgonzalezzAún no hay calificaciones

- WWW - Agenciatributaria.es: #De Remesa: 00060930033 CL Pobladura Del Valle, 15 28037 MADRID (MADRID) Tel. 901200350Documento10 páginasWWW - Agenciatributaria.es: #De Remesa: 00060930033 CL Pobladura Del Valle, 15 28037 MADRID (MADRID) Tel. 901200350Pasionadas MentesAún no hay calificaciones

- Agro Equipo SDocumento1 páginaAgro Equipo SLidaAún no hay calificaciones

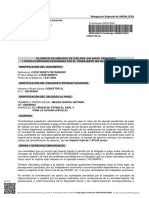

- Acuerdo de Resolución Recurso de Reposición Identificación Del DocumentoDocumento4 páginasAcuerdo de Resolución Recurso de Reposición Identificación Del DocumentoCRISTINA BARROS JIMENEZAún no hay calificaciones

- Av Salamanca, 20 47015 Valladolid (Valladolid) Tel. 983329200Documento16 páginasAv Salamanca, 20 47015 Valladolid (Valladolid) Tel. 983329200miguelina2405Aún no hay calificaciones

- Notificacion AET 25-4-19Documento4 páginasNotificacion AET 25-4-19Jose Armas SantanaAún no hay calificaciones

- Delegación Especial de MADRID: CL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355Documento8 páginasDelegación Especial de MADRID: CL Guzman El Bueno, 139 28003 MADRID (MADRID) Tel. 913685355Carmen De Inés CaramazanaAún no hay calificaciones

- Factura FV 13G - DicDocumento1 páginaFactura FV 13G - DicPedro Jose Armenta MartinezAún no hay calificaciones

- Delegación Especial de ARAGON: PZ San Juan, 3 44001 TERUEL (TERUEL) Tel. 915536801Documento10 páginasDelegación Especial de ARAGON: PZ San Juan, 3 44001 TERUEL (TERUEL) Tel. 915536801Julia Villanueva GomezAún no hay calificaciones

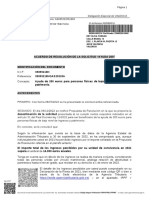

- Propuesta de Denegación de La Solicitud "Ayuda 200" Identificación Del DocumentoDocumento4 páginasPropuesta de Denegación de La Solicitud "Ayuda 200" Identificación Del DocumentoSilvia Rivera LeonAún no hay calificaciones

- Pago XAXA010101000Documento2 páginasPago XAXA010101000carlosjuan6984Aún no hay calificaciones

- PZ Santa Maria, 5 06800 Merida (Badajoz) Tel. 924316861: Administración de MÉRIDA Oficina de Gestión TributariaDocumento14 páginasPZ Santa Maria, 5 06800 Merida (Badajoz) Tel. 924316861: Administración de MÉRIDA Oficina de Gestión TributariaCarmen PerezAún no hay calificaciones

- WWW - Agenciatributaria.es: CL Vitoria, 39 09004 BURGOS (BURGOS) Tel. 915536801 Tel. 901200350Documento10 páginasWWW - Agenciatributaria.es: CL Vitoria, 39 09004 BURGOS (BURGOS) Tel. 915536801 Tel. 901200350Angeles Alameda Abejon50% (2)

- PZ Del Sufragio, 9 46600 Alzira (Valencia) Tel. 915536801 Tel. 901200350Documento10 páginasPZ Del Sufragio, 9 46600 Alzira (Valencia) Tel. 915536801 Tel. 901200350pharmacy.stmayAún no hay calificaciones

- Linea Pago Eliseo MontelongoDocumento2 páginasLinea Pago Eliseo MontelongoMelina Martínez MoraAún no hay calificaciones

- Est Apr Apr 0030Documento2 páginasEst Apr Apr 0030Fernando EscobarAún no hay calificaciones

- Notif Pago Devolucion Compensacion RentasDocumento2 páginasNotif Pago Devolucion Compensacion Rentasencarna diazAún no hay calificaciones

- Vida LaboralDocumento4 páginasVida Laboralencarna diazAún no hay calificaciones

- Adobe Scan 07 Nov 2023Documento1 páginaAdobe Scan 07 Nov 2023encarna diazAún no hay calificaciones

- Ilunion Seguridad Sa Num 00111913 (2407Documento1 páginaIlunion Seguridad Sa Num 00111913 (2407encarna diazAún no hay calificaciones

- Movimiento BBVA Dietas Nomina Junio - 1633.07 EURDocumento1 páginaMovimiento BBVA Dietas Nomina Junio - 1633.07 EURencarna diazAún no hay calificaciones

- Solicit UdDocumento6 páginasSolicit UdMaría RamirezAún no hay calificaciones

- Mario Riorda. 2016Documento4 páginasMario Riorda. 2016Yamila NoeliAún no hay calificaciones

- Derechos HumanosDocumento3 páginasDerechos HumanosOrlyn FloresAún no hay calificaciones

- Banco Comunal Estructura y FuncionamientoDocumento3 páginasBanco Comunal Estructura y FuncionamientoBarrio La Cruz100% (2)

- PrimeramenteDocumento17 páginasPrimeramentemario buesoAún no hay calificaciones

- Calculo Del Impuesto A La RentaDocumento3 páginasCalculo Del Impuesto A La RentaLeticiaAún no hay calificaciones

- Cuadro SinopticoDocumento2 páginasCuadro SinopticoMiranda Hernandez0% (1)

- 01 - TERÁN - Vida Intelectual en El Buenos Aires de Fin de Siglo (Faltan 133-208)Documento113 páginas01 - TERÁN - Vida Intelectual en El Buenos Aires de Fin de Siglo (Faltan 133-208)DayanAún no hay calificaciones

- Teoria Constitucion de Sociedades SacDocumento9 páginasTeoria Constitucion de Sociedades SacPlhv HernandzAún no hay calificaciones

- Plan de Trabajo 2023catahuasi-YauyosDocumento6 páginasPlan de Trabajo 2023catahuasi-YauyosFortunato Rojas RiveraAún no hay calificaciones

- Resumen - Gelman Jorge (1998b)Documento2 páginasResumen - Gelman Jorge (1998b)ReySalmonAún no hay calificaciones

- Cia de La Masoneria en La Revolucion de MayoDocumento97 páginasCia de La Masoneria en La Revolucion de MayoRicardo Romero100% (2)

- Res 202300761021034900008460Documento3 páginasRes 202300761021034900008460José Luis Curo AntónAún no hay calificaciones

- Genesis Del Trabajo SocialDocumento6 páginasGenesis Del Trabajo SocialAdrian Munguia50% (10)

- Historia de La Recreación en ColombiaDocumento4 páginasHistoria de La Recreación en ColombiaFabio Chavez33% (3)

- Resumen La Política de La Democracia Cap 4Documento5 páginasResumen La Política de La Democracia Cap 4Vale Valeria80% (5)

- CEPLANDocumento8 páginasCEPLANFredy BenavidesAún no hay calificaciones

- El Articulo 14 Emilio RabasaDocumento236 páginasEl Articulo 14 Emilio RabasaJosé Carlos Marroquín Pérez100% (1)

- 19 Normas LegalesDocumento5 páginas19 Normas LegalesRomy Garcia TorresAún no hay calificaciones

- Lorena InfografiaDocumento13 páginasLorena InfografiaAnonymous lOcQkiWicAún no hay calificaciones

- Actividad 3 DeontologiaDocumento2 páginasActividad 3 DeontologiaGeomara Rojas AconchaAún no hay calificaciones

- Extracto Del Protocolo de Intervencion PDFDocumento28 páginasExtracto Del Protocolo de Intervencion PDFFlor MorgadanesAún no hay calificaciones

- Acuerdo No. 004-CG-2023 Normas de Control Interno (NCI)Documento101 páginasAcuerdo No. 004-CG-2023 Normas de Control Interno (NCI)jupse888Aún no hay calificaciones

- Edición Impresa El Siglo 10-04-2017Documento12 páginasEdición Impresa El Siglo 10-04-2017Pagina web Diario elsigloAún no hay calificaciones

- Garantía de AudienciaDocumento6 páginasGarantía de AudienciaUlises Ruiz OrtizAún no hay calificaciones

- SIAGIE 2017 - Procesos de ConvalidaciónDocumento14 páginasSIAGIE 2017 - Procesos de ConvalidaciónJorge Lizón RodríguezAún no hay calificaciones

- Pacheco - El Ordenamiento Jurídico Positivo - Cap DecimocuartoDocumento24 páginasPacheco - El Ordenamiento Jurídico Positivo - Cap DecimocuartoZahira Rojas AlvarezAún no hay calificaciones

- Percepción de La Corrupción en La Ciudad de HuancayoDocumento1 páginaPercepción de La Corrupción en La Ciudad de HuancayoEduardo Salazar BozaAún no hay calificaciones

- Carta #011-2015-CHC-SED Respuesta Obligaciones ProveedoresDocumento2 páginasCarta #011-2015-CHC-SED Respuesta Obligaciones ProveedoresMiki Luis Salvatierra ÑavincopaAún no hay calificaciones

- Cuestionario Historia 5º 2013Documento12 páginasCuestionario Historia 5º 2013Plácido BernatAún no hay calificaciones