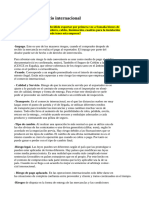

Evolución Nueva Regla Fiscal

Evolución Nueva Regla Fiscal

También podría gustarte

- Modelo de Recurso de Reconsideracion ESSALUDDocumento5 páginasModelo de Recurso de Reconsideracion ESSALUDfelimon100% (6)

- 2B Consolidado MicroeconomíaDocumento368 páginas2B Consolidado MicroeconomíaEddy LaraAún no hay calificaciones

- Módulo 2 Tarea #2 "Estructura Fiscal"Documento5 páginasMódulo 2 Tarea #2 "Estructura Fiscal"felimonAún no hay calificaciones

- Módulo 1 Tarea #1 "Clasificación Presupuestaria de Las Fuentes de Financiamiento Público para El Año 2019"Documento5 páginasMódulo 1 Tarea #1 "Clasificación Presupuestaria de Las Fuentes de Financiamiento Público para El Año 2019"felimonAún no hay calificaciones

- Módulo 2 Tarea #2 "Estructura Fiscal"Documento5 páginasMódulo 2 Tarea #2 "Estructura Fiscal"felimonAún no hay calificaciones

- Cuestionario de Just in TimeDocumento3 páginasCuestionario de Just in TimeJuan Carrillo Delgadillo100% (1)

- Tratamiento Tributario Del LeasingDocumento3 páginasTratamiento Tributario Del LeasingfelimonAún no hay calificaciones

- Cir Baj Tra Saldaña Pezo Karen RaquelDocumento1 páginaCir Baj Tra Saldaña Pezo Karen RaquelfelimonAún no hay calificaciones

- Fe Hector Fausto AyahuascaDocumento1 páginaFe Hector Fausto AyahuascafelimonAún no hay calificaciones

- Modelo de Guia de Pago SunatDocumento1 páginaModelo de Guia de Pago Sunatfelimon100% (1)

- Casos Practicos de Intereses SimplesDocumento7 páginasCasos Practicos de Intereses SimplesfelimonAún no hay calificaciones

- Depreciacion de Maquinaria Cedido en ArrendamientoDocumento28 páginasDepreciacion de Maquinaria Cedido en Arrendamientofelimon100% (1)

- DATAFONODocumento1 páginaDATAFONOWilliam Leonardo VelasquezAún no hay calificaciones

- Segunda Practica CalificadaDocumento2 páginasSegunda Practica CalificadaJOSE JORDAN PASQUEL YUCRAAún no hay calificaciones

- Responsabilidad SocialDocumento19 páginasResponsabilidad SocialOriana PiñaAún no hay calificaciones

- TEST DE REPASO I Con Solución. Contabilidad Financiera IDocumento3 páginasTEST DE REPASO I Con Solución. Contabilidad Financiera INataliaAún no hay calificaciones

- Arrendamiento Financiero (LEASING)Documento21 páginasArrendamiento Financiero (LEASING)David MoralesAún no hay calificaciones

- Analisis e Identificaciòn de Problemas ProductivosDocumento15 páginasAnalisis e Identificaciòn de Problemas ProductivosCONTRATOS ESE CS JAIME MICHELAún no hay calificaciones

- Riesgos Del Comercio InternacionalDocumento2 páginasRiesgos Del Comercio Internacionaloussama EzzahoriAún no hay calificaciones

- El DineroDocumento18 páginasEl DineroNayda Luz Deudor RosalesAún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento2 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesCARLOS ORDOÑEZAún no hay calificaciones

- Comprobante Aceptacion 782610Documento2 páginasComprobante Aceptacion 782610Cristopher ArevaloAún no hay calificaciones

- E.T. AlgodonalDocumento61 páginasE.T. AlgodonalALVARO ALEJOAún no hay calificaciones

- Npa911023im5 CF189919Documento2 páginasNpa911023im5 CF189919Anita RamirezAún no hay calificaciones

- Declaracion Anual de Personas Fisicas Integrante de 3 CoordinadosDocumento8 páginasDeclaracion Anual de Personas Fisicas Integrante de 3 Coordinadoskarla iveth osorio diazAún no hay calificaciones

- Examen - Evaluacion Final - Escenario 8 MatemaDocumento9 páginasExamen - Evaluacion Final - Escenario 8 MatemaEvelyn Johana Niño LoperaAún no hay calificaciones

- Caso Coca Cola - PepsiDocumento5 páginasCaso Coca Cola - PepsiJENIFER KARINA PUTZ LORENZIAún no hay calificaciones

- Conceptos: 30121601 Pemexekbep G6422 34.87000 A75 Tonelada 9226.00 321710.62Documento1 páginaConceptos: 30121601 Pemexekbep G6422 34.87000 A75 Tonelada 9226.00 321710.62adrian granadosAún no hay calificaciones

- FORMULARIO DE RaymondDocumento3 páginasFORMULARIO DE Raymondcatherine fomezAún no hay calificaciones

- La Política Económica Del Comercio Internacional de Los Países Más RicosDocumento11 páginasLa Política Económica Del Comercio Internacional de Los Países Más RicosABEL JAIR TERRAZAS SOTOAún no hay calificaciones

- Informe 3 CRMDocumento5 páginasInforme 3 CRMDeisyAún no hay calificaciones

- Operaciones BanacariasDocumento2 páginasOperaciones BanacariasJOSE SALCEDOAún no hay calificaciones

- Actividad #1 Nombre Actividad:: WWW - Duoc.cl/bibliotecaDocumento2 páginasActividad #1 Nombre Actividad:: WWW - Duoc.cl/bibliotecaCarolina ArenasAún no hay calificaciones

- Ciclo ContableDocumento27 páginasCiclo ContableMelissa Garcia PortilloAún no hay calificaciones

- Informe At&tmobilityDocumento5 páginasInforme At&tmobilityKika SarmientoAún no hay calificaciones

- Capacidades EstratégicasDocumento29 páginasCapacidades EstratégicasJefer StalinAún no hay calificaciones

- Tareas Del AdministradorDocumento5 páginasTareas Del AdministradorOscar Daniel Angulo BazánAún no hay calificaciones

- Teoria de La Base Exportadora Grupo 3Documento9 páginasTeoria de La Base Exportadora Grupo 3Luis AlarconAún no hay calificaciones

- Costos A B C E4Documento3 páginasCostos A B C E4Danilo Elvis ORDAYA LAURAAún no hay calificaciones

- El Mercado LaboralDocumento9 páginasEl Mercado LaboralNadiaAún no hay calificaciones

También podría gustarte

- Modelo de Recurso de Reconsideracion ESSALUDDocumento5 páginasModelo de Recurso de Reconsideracion ESSALUDfelimon100% (6)

- 2B Consolidado MicroeconomíaDocumento368 páginas2B Consolidado MicroeconomíaEddy LaraAún no hay calificaciones

- Módulo 2 Tarea #2 "Estructura Fiscal"Documento5 páginasMódulo 2 Tarea #2 "Estructura Fiscal"felimonAún no hay calificaciones

- Módulo 1 Tarea #1 "Clasificación Presupuestaria de Las Fuentes de Financiamiento Público para El Año 2019"Documento5 páginasMódulo 1 Tarea #1 "Clasificación Presupuestaria de Las Fuentes de Financiamiento Público para El Año 2019"felimonAún no hay calificaciones

- Módulo 2 Tarea #2 "Estructura Fiscal"Documento5 páginasMódulo 2 Tarea #2 "Estructura Fiscal"felimonAún no hay calificaciones

- Cuestionario de Just in TimeDocumento3 páginasCuestionario de Just in TimeJuan Carrillo Delgadillo100% (1)

- Tratamiento Tributario Del LeasingDocumento3 páginasTratamiento Tributario Del LeasingfelimonAún no hay calificaciones

- Cir Baj Tra Saldaña Pezo Karen RaquelDocumento1 páginaCir Baj Tra Saldaña Pezo Karen RaquelfelimonAún no hay calificaciones

- Fe Hector Fausto AyahuascaDocumento1 páginaFe Hector Fausto AyahuascafelimonAún no hay calificaciones

- Modelo de Guia de Pago SunatDocumento1 páginaModelo de Guia de Pago Sunatfelimon100% (1)

- Casos Practicos de Intereses SimplesDocumento7 páginasCasos Practicos de Intereses SimplesfelimonAún no hay calificaciones

- Depreciacion de Maquinaria Cedido en ArrendamientoDocumento28 páginasDepreciacion de Maquinaria Cedido en Arrendamientofelimon100% (1)

- DATAFONODocumento1 páginaDATAFONOWilliam Leonardo VelasquezAún no hay calificaciones

- Segunda Practica CalificadaDocumento2 páginasSegunda Practica CalificadaJOSE JORDAN PASQUEL YUCRAAún no hay calificaciones

- Responsabilidad SocialDocumento19 páginasResponsabilidad SocialOriana PiñaAún no hay calificaciones

- TEST DE REPASO I Con Solución. Contabilidad Financiera IDocumento3 páginasTEST DE REPASO I Con Solución. Contabilidad Financiera INataliaAún no hay calificaciones

- Arrendamiento Financiero (LEASING)Documento21 páginasArrendamiento Financiero (LEASING)David MoralesAún no hay calificaciones

- Analisis e Identificaciòn de Problemas ProductivosDocumento15 páginasAnalisis e Identificaciòn de Problemas ProductivosCONTRATOS ESE CS JAIME MICHELAún no hay calificaciones

- Riesgos Del Comercio InternacionalDocumento2 páginasRiesgos Del Comercio Internacionaloussama EzzahoriAún no hay calificaciones

- El DineroDocumento18 páginasEl DineroNayda Luz Deudor RosalesAún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento2 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesCARLOS ORDOÑEZAún no hay calificaciones

- Comprobante Aceptacion 782610Documento2 páginasComprobante Aceptacion 782610Cristopher ArevaloAún no hay calificaciones

- E.T. AlgodonalDocumento61 páginasE.T. AlgodonalALVARO ALEJOAún no hay calificaciones

- Npa911023im5 CF189919Documento2 páginasNpa911023im5 CF189919Anita RamirezAún no hay calificaciones

- Declaracion Anual de Personas Fisicas Integrante de 3 CoordinadosDocumento8 páginasDeclaracion Anual de Personas Fisicas Integrante de 3 Coordinadoskarla iveth osorio diazAún no hay calificaciones

- Examen - Evaluacion Final - Escenario 8 MatemaDocumento9 páginasExamen - Evaluacion Final - Escenario 8 MatemaEvelyn Johana Niño LoperaAún no hay calificaciones

- Caso Coca Cola - PepsiDocumento5 páginasCaso Coca Cola - PepsiJENIFER KARINA PUTZ LORENZIAún no hay calificaciones

- Conceptos: 30121601 Pemexekbep G6422 34.87000 A75 Tonelada 9226.00 321710.62Documento1 páginaConceptos: 30121601 Pemexekbep G6422 34.87000 A75 Tonelada 9226.00 321710.62adrian granadosAún no hay calificaciones

- FORMULARIO DE RaymondDocumento3 páginasFORMULARIO DE Raymondcatherine fomezAún no hay calificaciones

- La Política Económica Del Comercio Internacional de Los Países Más RicosDocumento11 páginasLa Política Económica Del Comercio Internacional de Los Países Más RicosABEL JAIR TERRAZAS SOTOAún no hay calificaciones

- Informe 3 CRMDocumento5 páginasInforme 3 CRMDeisyAún no hay calificaciones

- Operaciones BanacariasDocumento2 páginasOperaciones BanacariasJOSE SALCEDOAún no hay calificaciones

- Actividad #1 Nombre Actividad:: WWW - Duoc.cl/bibliotecaDocumento2 páginasActividad #1 Nombre Actividad:: WWW - Duoc.cl/bibliotecaCarolina ArenasAún no hay calificaciones

- Ciclo ContableDocumento27 páginasCiclo ContableMelissa Garcia PortilloAún no hay calificaciones

- Informe At&tmobilityDocumento5 páginasInforme At&tmobilityKika SarmientoAún no hay calificaciones

- Capacidades EstratégicasDocumento29 páginasCapacidades EstratégicasJefer StalinAún no hay calificaciones

- Tareas Del AdministradorDocumento5 páginasTareas Del AdministradorOscar Daniel Angulo BazánAún no hay calificaciones

- Teoria de La Base Exportadora Grupo 3Documento9 páginasTeoria de La Base Exportadora Grupo 3Luis AlarconAún no hay calificaciones

- Costos A B C E4Documento3 páginasCostos A B C E4Danilo Elvis ORDAYA LAURAAún no hay calificaciones

- El Mercado LaboralDocumento9 páginasEl Mercado LaboralNadiaAún no hay calificaciones