También podría gustarte

- Adobe Scan 17 Jul 2023Documento9 páginasAdobe Scan 17 Jul 2023arbazalikhan22334455Aún no hay calificaciones

- Ejemplo Sistemas de Vapor-2Documento2 páginasEjemplo Sistemas de Vapor-2Joel PatiñoAún no hay calificaciones

- Practicas I Parcial Macro IDocumento25 páginasPracticas I Parcial Macro IMario CalvoAún no hay calificaciones

- Actividad 2.1Documento4 páginasActividad 2.1Giselle DíazAún no hay calificaciones

- Lluvia de Ideas Origen de La ComunicaciónDocumento2 páginasLluvia de Ideas Origen de La ComunicaciónDaniel RodriguezAún no hay calificaciones

- Análisis de tendencias demográficas de una familia entre 1891-1931Documento13 páginasAnálisis de tendencias demográficas de una familia entre 1891-1931MR ESPIANAún no hay calificaciones

- CotizacionesDocumento10 páginasCotizacionesfelixAún no hay calificaciones

- Certamen de Economía 1 de la Universidad Federico Santa MaríaDocumento9 páginasCertamen de Economía 1 de la Universidad Federico Santa MaríaGuillermo Córdova CastilloAún no hay calificaciones

- Diana Coronel-Ejercitario N 15Documento5 páginasDiana Coronel-Ejercitario N 15Ana Sofía Duarte ViverosAún no hay calificaciones

- No. 1Documento1 páginaNo. 1oliverAún no hay calificaciones

- Clase Vectores-1Documento23 páginasClase Vectores-1Joshua Aquino DuréAún no hay calificaciones

- Marcaje Hospital El PinoDocumento1 páginaMarcaje Hospital El PinoDIEGO ESCALANTEAún no hay calificaciones

- Ejercicio 2 Clase TeoriaDocumento3 páginasEjercicio 2 Clase Teorialesose4063Aún no hay calificaciones

- EjerciciosFlujoAguaCanalesDocumento10 páginasEjerciciosFlujoAguaCanalesAnonymous 47WfjWVAún no hay calificaciones

- Seguridad en El TrabajoDocumento6 páginasSeguridad en El Trabajojuan carlos pardo chaparroAún no hay calificaciones

- 1 2 Bloque de EjerciociosDocumento2 páginas1 2 Bloque de EjerciociosCuauhtemoc ValdesAún no hay calificaciones

- Adobe Scan 14 Oct 2022Documento12 páginasAdobe Scan 14 Oct 2022AYUSHI GUPTA 2211062Aún no hay calificaciones

- MatrizDocumento3 páginasMatrizPaola RoriAún no hay calificaciones

- Aruna Part 3Documento14 páginasAruna Part 3Saras BhandariAún no hay calificaciones

- Practica1 PRQ3297-2021Documento11 páginasPractica1 PRQ3297-2021Andres CentellaAún no hay calificaciones

- Sol h6 19 20 AlumnosDocumento10 páginasSol h6 19 20 AlumnosNimue GallegoAún no hay calificaciones

- Examen de Diseño de Elementos de MáquinasDocumento9 páginasExamen de Diseño de Elementos de MáquinasGabriel Zarate EscobarAún no hay calificaciones

- Adobe Scan Sep 25, 2022Documento4 páginasAdobe Scan Sep 25, 2022Andrew CasaleAún no hay calificaciones

- 2015 Satisfaccion Laboral Adtivo 2015 PDFDocumento162 páginas2015 Satisfaccion Laboral Adtivo 2015 PDFvanessa castrillonAún no hay calificaciones

- Digitalizar 21 de Mar. de 2022Documento1 páginaDigitalizar 21 de Mar. de 2022Jh Ht ToAún no hay calificaciones

- TOPOGRAFIADocumento4 páginasTOPOGRAFIABernardo VarelaAún no hay calificaciones

- Laboratorio No. 12Documento5 páginasLaboratorio No. 12mauricioAún no hay calificaciones

- Adobe Scan 10 May 2022 PDFDocumento5 páginasAdobe Scan 10 May 2022 PDFSaksham DabasAún no hay calificaciones

- Portafolio de MateDocumento9 páginasPortafolio de MateDaniela AcostaAún no hay calificaciones

- Certificados ValenciaDocumento30 páginasCertificados ValenciaPENTAGONIA CAAún no hay calificaciones

- Memorial Sedacusco DesagueDocumento6 páginasMemorial Sedacusco DesagueJenrri JenrriAún no hay calificaciones

- Sintering NotesDocumento12 páginasSintering NotesBhiscut NotgoodAún no hay calificaciones

- Adobe Scan 01 Feb. 2022Documento7 páginasAdobe Scan 01 Feb. 2022Karol CuervoAún no hay calificaciones

- Physics Exp 2Documento10 páginasPhysics Exp 2Noobmaster69-Y TAún no hay calificaciones

- Cuaderno-Cálculo 1-Luis Manuel Hernández GallardoDocumento357 páginasCuaderno-Cálculo 1-Luis Manuel Hernández Gallardojeoberty peralta mendezAún no hay calificaciones

- Codigos G73 G72 - 1745150Documento12 páginasCodigos G73 G72 - 1745150Miriam OrtizAún no hay calificaciones

- Test Buoyancy and CementDocumento4 páginasTest Buoyancy and CementhitkcivilAún no hay calificaciones

- Digitalizar 14-08-2020Documento14 páginasDigitalizar 14-08-2020DalayAún no hay calificaciones

- Mundo FleteDocumento1 páginaMundo FleteAlex Samuel GranadosAún no hay calificaciones

- Communication Skills 2Documento23 páginasCommunication Skills 2Kim hyun Jin16Aún no hay calificaciones

- Chme 325 hw1Documento2 páginasChme 325 hw15mgbrzdmryAún no hay calificaciones

- Uts MatbisDocumento5 páginasUts MatbisHaris PradanaAún no hay calificaciones

- EDS R19 - UNIT-1,2 (Ref-2)Documento154 páginasEDS R19 - UNIT-1,2 (Ref-2)baburao_kodavatiAún no hay calificaciones

- Magdalena Bohorquez Deber de Fisica - 10 - 14 AgostoDocumento2 páginasMagdalena Bohorquez Deber de Fisica - 10 - 14 Agostoalexis javier vargasAún no hay calificaciones

- 1 25 PDFDocumento25 páginas1 25 PDFRahil ExplorerAún no hay calificaciones

- Bi Axial+Loaded+Column Practical+ApprochDocumento4 páginasBi Axial+Loaded+Column Practical+ApprochAbdul ahad BalochAún no hay calificaciones

- Quiz#3 Rahme AhmadDocumento2 páginasQuiz#3 Rahme Ahmadgabriela caparrosoAún no hay calificaciones

- Categorias GramaticalesDocumento3 páginasCategorias GramaticalesMariana PérezAún no hay calificaciones

- Tutorials Parcial1Documento8 páginasTutorials Parcial1jose danielAún no hay calificaciones

- Ejercicios EI 2.2.2Documento4 páginasEjercicios EI 2.2.2Giselle DíazAún no hay calificaciones

- Adobe Scan 5 de Oct. de 2023Documento4 páginasAdobe Scan 5 de Oct. de 2023Deymar Julian Mateus GonzalezAún no hay calificaciones

- Impactos económicos de la pandemia de COVID-19 en 2020Documento1 páginaImpactos económicos de la pandemia de COVID-19 en 2020Kang HyungAún no hay calificaciones

- Ensayos Políticos, Jurgen HabermasDocumento12 páginasEnsayos Políticos, Jurgen HabermasAldo Rojas SilvaAún no hay calificaciones

- Semana 3 Al 7 DejulioDocumento6 páginasSemana 3 Al 7 DejulioJesús GarnicaAún no hay calificaciones

- Cálculos de presión y esfuerzo en tuberíasDocumento4 páginasCálculos de presión y esfuerzo en tuberíasJuan Diego OrtizAún no hay calificaciones

- U4 EP1 Problemario de Ejercicios de Ecuaciones de Valor y Tiempo Equivalente.Documento6 páginasU4 EP1 Problemario de Ejercicios de Ecuaciones de Valor y Tiempo Equivalente.Yvonne AlmazanAún no hay calificaciones

- Tema 5Documento4 páginasTema 5sanchoAún no hay calificaciones

- Rahul 4Documento12 páginasRahul 4Manjit dashAún no hay calificaciones

- MatemáticasDocumento3 páginasMatemáticasvitalia barrazaAún no hay calificaciones

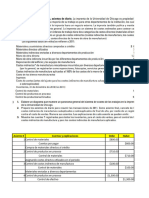

- Asiento # Cuentas y Explicaciones Debe HaberDocumento20 páginasAsiento # Cuentas y Explicaciones Debe HaberElvin RamosAún no hay calificaciones

- Ejercicio2 2018 01Documento1 páginaEjercicio2 2018 01Anonymous kAPfVsAún no hay calificaciones

- Elvin Nunez Ramos 202210070009Documento6 páginasElvin Nunez Ramos 202210070009Elvin RamosAún no hay calificaciones

- Examen de Costos II Elvin Alejandro Nunez RamosDocumento5 páginasExamen de Costos II Elvin Alejandro Nunez RamosElvin RamosAún no hay calificaciones

- TAREADocumento6 páginasTAREAElvin RamosAún no hay calificaciones

- 16-01-2024 Ejercicios de Interes SimpleDocumento50 páginas16-01-2024 Ejercicios de Interes SimpleElvin RamosAún no hay calificaciones

- Sector Azucarero Grupo 4Documento37 páginasSector Azucarero Grupo 4Elvin RamosAún no hay calificaciones

- TAREADocumento6 páginasTAREAElvin RamosAún no hay calificaciones

- Sector Azucarero Grupo 4Documento37 páginasSector Azucarero Grupo 4Elvin RamosAún no hay calificaciones

- Legislacion Laboral Caso de EstudioDocumento3 páginasLegislacion Laboral Caso de EstudioAna GamezAún no hay calificaciones

- Teoria OrdinalDocumento1 páginaTeoria OrdinalErikaAún no hay calificaciones

- Econosalud - E1-1 IntroduccionDocumento24 páginasEconosalud - E1-1 Introduccionsandripau10611110Aún no hay calificaciones

- Diseño sistema almacenamiento calzadoDocumento126 páginasDiseño sistema almacenamiento calzadoMario Lovera50% (2)

- Rancho y Licores Dagua - 12163006Documento6 páginasRancho y Licores Dagua - 12163006victor hugo campuzano galvizAún no hay calificaciones

- Contabilidad LLL Taller 1Documento19 páginasContabilidad LLL Taller 1Karen Daniela Alvarez OsorioAún no hay calificaciones

- PRACTICA 1 InversionesDocumento1 páginaPRACTICA 1 InversionesCarlos RodriguezAún no hay calificaciones

- Actividad 3. Elementos Del Costo de ProducciónDocumento2 páginasActividad 3. Elementos Del Costo de ProducciónSAMANTHA JAZMIN MERAZ HERRERAAún no hay calificaciones

- Regimen Legal y Regulatorio Del Transporte y Distribución Del Gas Natural.Documento16 páginasRegimen Legal y Regulatorio Del Transporte y Distribución Del Gas Natural.Carlos NztAún no hay calificaciones

- PUNTO EQUILIBRIO EMPRESA LUCEDocumento14 páginasPUNTO EQUILIBRIO EMPRESA LUCERubén Leysequía BernaAún no hay calificaciones

- Informe Plan de Negocios Ing. - Administración TERMINADODocumento16 páginasInforme Plan de Negocios Ing. - Administración TERMINADOAna-karen BarraAún no hay calificaciones

- EEFF IntiDocumento9 páginasEEFF IntiDavo BlacuttAún no hay calificaciones

- KULA - Problemas y Metodos ReseñaDocumento2 páginasKULA - Problemas y Metodos ReseñaTatiana HernandezAún no hay calificaciones

- Actividad 2 ENCUESTA PYMESDocumento23 páginasActividad 2 ENCUESTA PYMESDiego JessurumAún no hay calificaciones

- Marketing Internacional - InKA's BERRIES VFDocumento30 páginasMarketing Internacional - InKA's BERRIES VFANTARES SACAún no hay calificaciones

- Informe Anual de Avances ODS en El AtlánticoDocumento159 páginasInforme Anual de Avances ODS en El AtlánticoLeonel Villamil MonsalveAún no hay calificaciones

- Calculo Intereses Nury JaraDocumento12 páginasCalculo Intereses Nury JaraEduardo EscuderoAún no hay calificaciones

- Portafolio CostosDocumento107 páginasPortafolio CostosKarolina Mendoza67% (9)

- Infografía de Calculo D NominaDocumento2 páginasInfografía de Calculo D NominaMarta Elena Mendoza Hernandez100% (1)

- Tabla Costos y PresupuestosDocumento4 páginasTabla Costos y PresupuestosIsanti Velasco vargasAún no hay calificaciones

- Situación Económica Del Perú PDFDocumento30 páginasSituación Económica Del Perú PDFfut droid100% (1)

- Formación SENA en integración de contenidos digitalesDocumento5 páginasFormación SENA en integración de contenidos digitalesJaneth RodríguezAún no hay calificaciones

- Examen de Inventarios - EstudiantesDocumento4 páginasExamen de Inventarios - EstudiantesRICA WORD HDAún no hay calificaciones

- Sunat - Menú Sol MacfabDocumento2 páginasSunat - Menú Sol MacfabJerryAún no hay calificaciones

- Acta de Asamblea N.016Documento43 páginasActa de Asamblea N.016Tatiana Cuervo3wkqavAún no hay calificaciones

- Contabilización Explicada Del Registro Inicial de Una SociedadDocumento13 páginasContabilización Explicada Del Registro Inicial de Una SociedadMariana GordilloAún no hay calificaciones

- Plantilla para La Construccion de Flujo de Fondos Cindy MandónDocumento17 páginasPlantilla para La Construccion de Flujo de Fondos Cindy MandónlorenabossyAún no hay calificaciones

- Rodrigo ChotaDocumento8 páginasRodrigo ChotaRodri ChoAún no hay calificaciones

- Sindicalismo en MexicoDocumento33 páginasSindicalismo en MexicoRamón Synhar Peralta JiménezAún no hay calificaciones

- Empleo informal en el PerúDocumento3 páginasEmpleo informal en el PerúCarolina MallquiAún no hay calificaciones