También podría gustarte

- Ciclo ContableDocumento27 páginasCiclo ContableOscar CunalataAún no hay calificaciones

- Marco Conceptual de Las NiifDocumento14 páginasMarco Conceptual de Las NiifJAIME ALONSO MARIN DURANAún no hay calificaciones

- Contabilidad General: Con base en Normas Internacionales de Información FinancieraDe EverandContabilidad General: Con base en Normas Internacionales de Información FinancieraAún no hay calificaciones

- Turbina DentalDocumento5 páginasTurbina DentalFranco GarciaAún no hay calificaciones

- Unidad II - Teoria ContableDocumento10 páginasUnidad II - Teoria ContableVALENTINA ANAÍS ABARCA PIÑAAún no hay calificaciones

- 0206 APU ElProcesoContable 202Q v1-0Documento20 páginas0206 APU ElProcesoContable 202Q v1-0julieta belsitoAún no hay calificaciones

- Niif GeneralDocumento7 páginasNiif GeneralKiritzugayaAún no hay calificaciones

- Contab Emp-1Documento27 páginasContab Emp-1Ed Omar Guevara Vivanco0% (1)

- Módulo 6 - CGDocumento13 páginasMódulo 6 - CGDaniel DelgadoAún no hay calificaciones

- Contabilidad General para Ingenieros: Introducción y Programa de La MateriaDocumento8 páginasContabilidad General para Ingenieros: Introducción y Programa de La MateriaAngelo100% (1)

- IntroducciónDocumento2 páginasIntroducciónyasmani chipanaAún no hay calificaciones

- Ciclo Contable y Soportes ContablesDocumento20 páginasCiclo Contable y Soportes ContablesjeffersonAún no hay calificaciones

- Principio SDocumento20 páginasPrincipio SKeylaAún no hay calificaciones

- Aspectos Generales, Importancia y Funciones A Niel Internacional NIIFDocumento14 páginasAspectos Generales, Importancia y Funciones A Niel Internacional NIIFALEX ZAMORAAún no hay calificaciones

- Registro ContableDocumento38 páginasRegistro ContableFrank Lima GomezAún no hay calificaciones

- Tema 6 Finanzas I CEG REVDocumento28 páginasTema 6 Finanzas I CEG REVPaola LlonaAún no hay calificaciones

- Joataraz Joataraz PRODUCTO 1Documento19 páginasJoataraz Joataraz PRODUCTO 1jose antonio tarazona rinconAún no hay calificaciones

- FinanzasDocumento51 páginasFinanzasmafer_129919690100% (1)

- Niif para PymesDocumento5 páginasNiif para Pymesnathalia duranAún no hay calificaciones

- T1 - El Ciclo Contable y Las CC AaDocumento52 páginasT1 - El Ciclo Contable y Las CC AaMaitane Plá GuerreroAún no hay calificaciones

- Diarios y Mayores: Algunas DefinicionesDocumento3 páginasDiarios y Mayores: Algunas DefinicionesAngeloAún no hay calificaciones

- Contabilidad GerencialDocumento107 páginasContabilidad GerencialAnonymous RSNYZGkpAún no hay calificaciones

- Clase Modelo UapDocumento38 páginasClase Modelo UapKaren Huaman PalominoAún no hay calificaciones

- Tema II - Los Estados FinancierosDocumento65 páginasTema II - Los Estados FinancierosNathaly MaldonadoAún no hay calificaciones

- Contabilidad de Costo - Semana 2Documento5 páginasContabilidad de Costo - Semana 2Cristian ReyesAún no hay calificaciones

- Fita 0073 MC2 U1 C2Documento31 páginasFita 0073 MC2 U1 C2Katherine Conkth UnanyunaeAún no hay calificaciones

- Balance GeneralDocumento10 páginasBalance GeneralMaría SilvaAún no hay calificaciones

- Contabilidad y Finanzas MO 2Documento80 páginasContabilidad y Finanzas MO 2PROF. DOMINGO ANTONIO NICOLAS MUÑOZAún no hay calificaciones

- Ifrs Aplicacion PracticaDocumento68 páginasIfrs Aplicacion Practicajonathan pier salazar rondoyAún no hay calificaciones

- Actividad 2 CPCDocumento15 páginasActividad 2 CPCDiana GarzonAún no hay calificaciones

- Análisis Estratégico Financiero - Sesión 1 - Principios de ContabilidadDocumento60 páginasAnálisis Estratégico Financiero - Sesión 1 - Principios de ContabilidadJosette DuffauAún no hay calificaciones

- Mapa Conseptual E.I.R.LDocumento7 páginasMapa Conseptual E.I.R.LMarielaOlivosPAún no hay calificaciones

- 02 Análisis de EE FFDocumento103 páginas02 Análisis de EE FFLuis La Torre JaramilloAún no hay calificaciones

- Sesion 03 y 04 Análisis de EE FF P y CFDocumento105 páginasSesion 03 y 04 Análisis de EE FF P y CFBARUCHAún no hay calificaciones

- Analisis Video 1 - Diana Salcedo y Salvador HinostrozaDocumento8 páginasAnalisis Video 1 - Diana Salcedo y Salvador HinostrozaMilagros idalia Chacaltana jimenezAún no hay calificaciones

- ContabilidadDocumento25 páginasContabilidadJuan Guillermo ArcayaAún no hay calificaciones

- Fundamentos de Contabilidad IIDocumento24 páginasFundamentos de Contabilidad IISarly Milady Mosquera0% (2)

- Resumen FinalDocumento39 páginasResumen FinalMarita CalciaAún no hay calificaciones

- Investigación ContabilidadDocumento3 páginasInvestigación ContabilidadMaria MedinaAún no hay calificaciones

- Contabilidad GeneralDocumento18 páginasContabilidad GeneralMÓNICA VIVIANA TRIANA BECERRAAún no hay calificaciones

- Guia Numero 6 Marlon - Diana NarvaezDocumento6 páginasGuia Numero 6 Marlon - Diana NarvaezYurany YandiAún no hay calificaciones

- 3 Tema 2 Normas Especificas - ConsolidaciónDocumento5 páginas3 Tema 2 Normas Especificas - ConsolidaciónErick Danilo Salguero EscalanteAún no hay calificaciones

- La ContabilidadDocumento18 páginasLa ContabilidadJunito PatricioAún no hay calificaciones

- Ico U1 Ea DPLGDocumento4 páginasIco U1 Ea DPLGDiana Lopez GlezAún no hay calificaciones

- S4estructura Contable2Documento34 páginasS4estructura Contable2juan maripanAún no hay calificaciones

- Unidad 1 La Contabilidad Como Sistema de InformacionDocumento72 páginasUnidad 1 La Contabilidad Como Sistema de InformacionAlexandra Perez RoncerosAún no hay calificaciones

- Cristian Vargas Tarea S1Documento5 páginasCristian Vargas Tarea S1Cristian VargasAún no hay calificaciones

- Mural Normativa de La Contabilidad - PDF - Claudimar MejìasDocumento4 páginasMural Normativa de La Contabilidad - PDF - Claudimar MejìasmilagrosAún no hay calificaciones

- 2 Definicionde ContabilidadDocumento7 páginas2 Definicionde ContabilidadBraulio Vanegas HernandezAún no hay calificaciones

- Contabilidad EmpresarialDocumento136 páginasContabilidad EmpresarialSTEFANY BRISET EUSEBIO SOLANOAún no hay calificaciones

- Contab EmpresarialDocumento129 páginasContab EmpresarialKelly VidalAún no hay calificaciones

- Proceso ContableDocumento2 páginasProceso ContableNAYELY BELEN VELASQUEZ CHIRIBOGA100% (1)

- Estructura Del PcgeDocumento23 páginasEstructura Del PcgeFBR INDUSTRIAL SACAún no hay calificaciones

- Nociones Contables 30.05.2019 BNDocumento96 páginasNociones Contables 30.05.2019 BNcarlos aresAún no hay calificaciones

- Contabilidad 1Documento15 páginasContabilidad 1Lev21Aún no hay calificaciones

- Tema 39 FUERA DE CONVOCATORIADocumento9 páginasTema 39 FUERA DE CONVOCATORIAVero ZAún no hay calificaciones

- Semana 06 - Plan ContableDocumento42 páginasSemana 06 - Plan ContableJuan Adrian Oliva GutiérrezAún no hay calificaciones

- Tema 6. Cuentas Anuales PDFDocumento10 páginasTema 6. Cuentas Anuales PDFPaula Fernández Macías FERNANDEZ MACIASAún no hay calificaciones

- I Unidad Contabilidad FinancieraDocumento55 páginasI Unidad Contabilidad FinancieraHenry Javier Zelaya RosalesAún no hay calificaciones

- FAE Tema 4Documento31 páginasFAE Tema 4Camaleon7 JuanguppyAún no hay calificaciones

- Modulo IDocumento140 páginasModulo IANGEL GUEVARA ROJASAún no hay calificaciones

- Manual de Contratacion 2021Documento17 páginasManual de Contratacion 2021victor castroAún no hay calificaciones

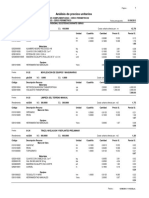

- Análisis de Precios Unitarios: PáginaDocumento8 páginasAnálisis de Precios Unitarios: Páginaivan richard medina urtechoAún no hay calificaciones

- Diez Anos Del AAEMJDocumento90 páginasDiez Anos Del AAEMJAlberto Quiroz AvilaAún no hay calificaciones

- Memorias Tejas de Cubierta PDFDocumento45 páginasMemorias Tejas de Cubierta PDFPedro JulioAún no hay calificaciones

- Preguntas Tipo Test.Documento5 páginasPreguntas Tipo Test.sheila91228Aún no hay calificaciones

- Cotización-No 34228148 PDFDocumento2 páginasCotización-No 34228148 PDFsaet garzaAún no hay calificaciones

- Fundamentos Innovación-TecnológicaDocumento8 páginasFundamentos Innovación-TecnológicaMiguel CMAún no hay calificaciones

- Economía ColonialDocumento2 páginasEconomía ColonialCRISTIAN MANOBANDAAún no hay calificaciones

- Macro 30 SeptiembreDocumento3 páginasMacro 30 Septiembredaniela lesmes roncancioAún no hay calificaciones

- Evidencia 1Documento4 páginasEvidencia 1Hector GomezAún no hay calificaciones

- Ramas de La ContabilidadDocumento11 páginasRamas de La Contabilidaddayana argel borjaAún no hay calificaciones

- Derivados FinancierosDocumento97 páginasDerivados FinancierosJ RetamozoAún no hay calificaciones

- Matriz Tarea 2Documento21 páginasMatriz Tarea 2Maria Fernanda Gallego SalazarAún no hay calificaciones

- Ejemplo2B Guia2Documento4 páginasEjemplo2B Guia2Brenda Isabel Dioses SantosAún no hay calificaciones

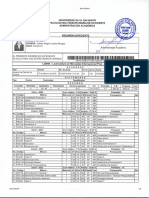

- LM19001 - Record de Notas Actualizado A Ciclo I 2022Documento2 páginasLM19001 - Record de Notas Actualizado A Ciclo I 2022Julissa Abigail Linares MurgasAún no hay calificaciones

- Patron Amigurumi Chupetero Conejita - Espa 241 Ol - PuntosDeFantasiaDocumento7 páginasPatron Amigurumi Chupetero Conejita - Espa 241 Ol - PuntosDeFantasiaDanielaAún no hay calificaciones

- Distribuciones Continuas - LUDEÑA MORENO HERLINDocumento8 páginasDistribuciones Continuas - LUDEÑA MORENO HERLINHERLIN HAMED LUDEÑA MORENOAún no hay calificaciones

- Certificado de Ingresos para Trabajadores IndependientesDocumento1 páginaCertificado de Ingresos para Trabajadores IndependientesGustavo Andres MenesesAún no hay calificaciones

- UNIVERSIDAD AUTONOMA GABRIEL RENE MORENO Analitico PrecioDocumento6 páginasUNIVERSIDAD AUTONOMA GABRIEL RENE MORENO Analitico PrecioRoxana MariscalAún no hay calificaciones

- 4.1 Despliegue Plan Estratégico Alineado A La Generación de ValorDocumento11 páginas4.1 Despliegue Plan Estratégico Alineado A La Generación de ValorarelyAún no hay calificaciones

- Contabilidad Financiera Inversiones TemporalesDocumento32 páginasContabilidad Financiera Inversiones TemporalesEsteban William Andrade RubioAún no hay calificaciones

- Ejercicios 3.1 A 3.5 IDE19001287Documento6 páginasEjercicios 3.1 A 3.5 IDE19001287Jazmín Martínez0% (2)

- Costos y Acabados en Los Procesos de Mecanizado-Abrahan CoronadoDocumento5 páginasCostos y Acabados en Los Procesos de Mecanizado-Abrahan CoronadoAbrahan CoronadoAún no hay calificaciones

- Inv. de Regimen ResicoDocumento10 páginasInv. de Regimen ResicoEliezer CatzinAún no hay calificaciones

- Ficha Tecnica 1 Keida Garcia Mondragon FinDocumento19 páginasFicha Tecnica 1 Keida Garcia Mondragon FinFernando CapacoilaAún no hay calificaciones

- Fortty Giler Enrique Ta#6.1Documento12 páginasFortty Giler Enrique Ta#6.1Hendaya GamerAún no hay calificaciones

- PC 2 Cuzcano Quiroz JeniferDocumento19 páginasPC 2 Cuzcano Quiroz JeniferJogarelAún no hay calificaciones

- RJC22010-2023 FirmadaDocumento4 páginasRJC22010-2023 FirmadaHansHuamanyauriAún no hay calificaciones

- Test CobDocumento10 páginasTest CobZuleica Rizo ArencibiaAún no hay calificaciones