También podría gustarte

- Manual de Reparacao VW I Motion - Pt.esDocumento66 páginasManual de Reparacao VW I Motion - Pt.esAlex Maceira Graterol96% (24)

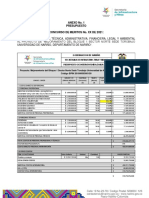

- Nuevo Presupuesto SSTDocumento6 páginasNuevo Presupuesto SSTMirna Duarte ViloriaAún no hay calificaciones

- Corrida FinancieraDocumento28 páginasCorrida FinancieraGgiOovaannyy Barrioss Csy0% (1)

- Apus Mortero Concreto y CuadrillasDocumento7 páginasApus Mortero Concreto y CuadrillasValentina Angarita Restrepo100% (1)

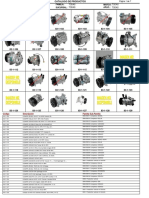

- Automotriz Autopartes ChihuahuaDocumento172 páginasAutomotriz Autopartes ChihuahuaJoezer CohuoAún no hay calificaciones

- Pet-10 Cambio de Motor EléctricoDocumento6 páginasPet-10 Cambio de Motor EléctricoSeguridadProyecto SISACAún no hay calificaciones

- ETP Tarea7Documento3 páginasETP Tarea7Paco ValdiviesoAún no hay calificaciones

- Idu Analisis de Precios Unitarios PDFDocumento31 páginasIdu Analisis de Precios Unitarios PDFJonatthan Márquez33% (3)

- Seminario Hoja de Trabajo FinalDocumento10 páginasSeminario Hoja de Trabajo FinalDiana Patricia Garcia SanchezAún no hay calificaciones

- Presupuesto GanaderiaDocumento8 páginasPresupuesto Ganaderiaguillermo calle romeroAún no hay calificaciones

- Giovanny Castro Unidad1Documento18 páginasGiovanny Castro Unidad1Betty JuinaAún no hay calificaciones

- Presupuesto Av 1 El Zulia DarDocumento186 páginasPresupuesto Av 1 El Zulia DarJohn RodriguezAún no hay calificaciones

- INterventoria y AIU PDFDocumento2 páginasINterventoria y AIU PDFNicolás Moreno YañezAún no hay calificaciones

- Desagregado Gastos GeneralesDocumento2 páginasDesagregado Gastos GeneralesdavidAún no hay calificaciones

- Desglose AiuDocumento8 páginasDesglose AiuDAR ARQUITECTURA Y CONSTRUCCION S.A.SAún no hay calificaciones

- 14.2 Gastos Generales 20220509 221259 958Documento3 páginas14.2 Gastos Generales 20220509 221259 958Vice CvAún no hay calificaciones

- Calculo AUDocumento8 páginasCalculo AUJhon Jairo Osorio RomanAún no hay calificaciones

- Presupuesto EJEMPLODocumento34 páginasPresupuesto EJEMPLOJohana PeñaAún no hay calificaciones

- GASTOS DE SUPERVISION-universidad Nacional de JaenDocumento4 páginasGASTOS DE SUPERVISION-universidad Nacional de Jaenjean-paul-21Aún no hay calificaciones

- Actividad de Subtotales Aylin MarimonDocumento9 páginasActividad de Subtotales Aylin MarimonjorgeAún no hay calificaciones

- Anexos Técnicos y ANALISIS DEL SECTORDocumento18 páginasAnexos Técnicos y ANALISIS DEL SECTORcarolina mendezAún no hay calificaciones

- Ejemplo de CosteDocumento8 páginasEjemplo de CosteLiliana Ines SUAREZ ROBLESAún no hay calificaciones

- Plan de Negocios Green ForkDocumento13 páginasPlan de Negocios Green ForkMayerlyVaronAún no hay calificaciones

- Presupuesto Programa DeportivoDocumento3 páginasPresupuesto Programa DeportivoJulieta VillalvaAún no hay calificaciones

- Formato de PresupuestoDocumento13 páginasFormato de PresupuestoAlejandro FierroAún no hay calificaciones

- m2 t1 Recursos Tecnologicos II Pedro Flores GaticaDocumento88 páginasm2 t1 Recursos Tecnologicos II Pedro Flores GaticaPedro FloresAún no hay calificaciones

- Reporte Diario de Producción 16.01.2024Documento24 páginasReporte Diario de Producción 16.01.2024Gerson AGUIRRE CORDOVAAún no hay calificaciones

- Estructura Quebrada San IdelfonsoDocumento5 páginasEstructura Quebrada San IdelfonsoJuan PatrinizAún no hay calificaciones

- Presupuesto Hectara Aguacate - AjustadoDocumento6 páginasPresupuesto Hectara Aguacate - AjustadoDon Carlos MatomaAún no hay calificaciones

- Presupuesto InterventoriaDocumento2 páginasPresupuesto Interventoriaguillermo calle romeroAún no hay calificaciones

- Taller 1 Costos y PresupuestosDocumento8 páginasTaller 1 Costos y PresupuestosLAURA YANETH GOMEZ PEREZAún no hay calificaciones

- Desagregado Gastos GeneralesDocumento5 páginasDesagregado Gastos GeneralesTavito ColonioAún no hay calificaciones

- Anexo 10. Componentes AuiDocumento2 páginasAnexo 10. Componentes Auinelson molianes doriaAún no hay calificaciones

- MODELO - Analisis Precios Unitarios - EdificioDocumento24 páginasMODELO - Analisis Precios Unitarios - EdificioMauro Tabilo VicencioAún no hay calificaciones

- Taller en Clase CostosDocumento13 páginasTaller en Clase CostosMateo López AgudeloAún no hay calificaciones

- Taller Costos Sacha InchiDocumento12 páginasTaller Costos Sacha InchiMaria Alejandra RodriguezAún no hay calificaciones

- Presupuesto LumielDocumento10 páginasPresupuesto LumielGaby CamposAún no hay calificaciones

- SimuladosDocumento56 páginasSimuladosLuz Vasquez Vasquez GarciaAún no hay calificaciones

- Pre SupuestoDocumento4 páginasPre SupuestoMiguel Angel Arteaga MaderaAún no hay calificaciones

- Detalle de AU 1Documento1 páginaDetalle de AU 1MARCELA CASTILLOAún no hay calificaciones

- Personal de ObraDocumento5 páginasPersonal de ObraJulio Cesar Martinez FloresAún no hay calificaciones

- Costos SCDocumento6 páginasCostos SCCharly V. AndradeAún no hay calificaciones

- Plantilla Excel Grupo 102059 39Documento65 páginasPlantilla Excel Grupo 102059 39Farley Giovanni Gonzalez LondonoAún no hay calificaciones

- 1.costos Indirectos-Proyecto ADocumento2 páginas1.costos Indirectos-Proyecto Ajoseph mendoza carbajalAún no hay calificaciones

- Determinar Viabilidad Del Proyecto Sostenible RBC Listas Chequeos RSE Ambiental Social SostenibilidadDocumento65 páginasDeterminar Viabilidad Del Proyecto Sostenible RBC Listas Chequeos RSE Ambiental Social SostenibilidadPaola RamirezAún no hay calificaciones

- Guia #27.Documento21 páginasGuia #27.Karina CardonaAún no hay calificaciones

- Eje 4 Gestion de ProyectosDocumento22 páginasEje 4 Gestion de ProyectosCarlos Andres Torres BecerraAún no hay calificaciones

- 5 Otro Si 26 04 2023Documento10 páginas5 Otro Si 26 04 2023Correo OpcionalAún no hay calificaciones

- Costos f6Documento1 páginaCostos f6Natalia ArevaloAún no hay calificaciones

- Proyecto Presupuesto General - 2020 V4Documento212 páginasProyecto Presupuesto General - 2020 V4salomon murilloAún no hay calificaciones

- Informe de Formulacion de ProyectosDocumento6 páginasInforme de Formulacion de ProyectosJERONIMO JUNIOR YAYA BOLIVARAún no hay calificaciones

- Analisis de Aiu Chilcal Alto 2023Documento1 páginaAnalisis de Aiu Chilcal Alto 2023H&G INGENIERIAS S.A.SAún no hay calificaciones

- Aiu Ica BoyacaDocumento1 páginaAiu Ica BoyacaLuis DanielAún no hay calificaciones

- Convocatoría 002. Calculo de Presupuesto - InterventoriaDocumento6 páginasConvocatoría 002. Calculo de Presupuesto - Interventorialiceth perdomoAún no hay calificaciones

- Presupuesto MaestroDocumento11 páginasPresupuesto MaestroDiego Cruz RamirezAún no hay calificaciones

- 11.1 Gastos Generales ElectricasDocumento9 páginas11.1 Gastos Generales ElectricasMauro ContrerasAún no hay calificaciones

- Costos Por Procesos LalospanDocumento11 páginasCostos Por Procesos LalospanDEGAROAún no hay calificaciones

- Analisis de Costo de La Interventoria Chilcal Alto 2023Documento1 páginaAnalisis de Costo de La Interventoria Chilcal Alto 2023H&G INGENIERIAS S.A.SAún no hay calificaciones

- Anexo 8. PRESUPUESTO SG-SST CUMANDAYDocumento7 páginasAnexo 8. PRESUPUESTO SG-SST CUMANDAYKatherine TovarAún no hay calificaciones

- Apus - CuadrillasDocumento2 páginasApus - CuadrillasValentina Angarita RestrepoAún no hay calificaciones

- Da Proceso 20-13-11211224 218479011 79551539 PDFDocumento1 páginaDa Proceso 20-13-11211224 218479011 79551539 PDFOriana AndreaAún no hay calificaciones

- Proyecto Industrial. DISEÑODocumento23 páginasProyecto Industrial. DISEÑOMarcelo VillafuerteAún no hay calificaciones

- Analisis de Costos Unitarios Proyectos Topográficos Por Mes 30-01-20Documento2 páginasAnalisis de Costos Unitarios Proyectos Topográficos Por Mes 30-01-20DuvanAún no hay calificaciones

- Memoria de Calculo Baranda Acera BordilloDocumento9 páginasMemoria de Calculo Baranda Acera BordilloErnesto JustinianoAún no hay calificaciones

- Dreyfus - VM Rest TesisDocumento137 páginasDreyfus - VM Rest TesisLourdes Yesquen TimanaAún no hay calificaciones

- Diseño de Plan Estrategico para El Chimborazo (2016)Documento71 páginasDiseño de Plan Estrategico para El Chimborazo (2016)Luisana FonsecaAún no hay calificaciones

- Tarea 4 de Incoterms de Operaciones de Ex y ImDocumento12 páginasTarea 4 de Incoterms de Operaciones de Ex y Imaura maria jimenez jerezAún no hay calificaciones

- Manual de MantenimientoDocumento200 páginasManual de Mantenimientotr eoAún no hay calificaciones

- Carta Al MOPDocumento2 páginasCarta Al MOPEliseth ZaldañaAún no hay calificaciones

- Proyecto TilapiaDocumento42 páginasProyecto TilapiaAlejandro MorenoAún no hay calificaciones

- Indices de Productividad PortuariaDocumento10 páginasIndices de Productividad PortuariaJosé Abraham CanoAún no hay calificaciones

- Manual Instruccion y ManttoDocumento15 páginasManual Instruccion y Manttosikurip9970Aún no hay calificaciones

- Airport Transfer Confirmation - 61333Documento1 páginaAirport Transfer Confirmation - 61333VIctor HernandezAún no hay calificaciones

- Transporte de Restos Humanos SpanishDocumento6 páginasTransporte de Restos Humanos SpanishSantiago Ortiz CorreaAún no hay calificaciones

- DEMANDADocumento4 páginasDEMANDApaulinaAún no hay calificaciones

- Electrodiesel Aire Global CoolDocumento7 páginasElectrodiesel Aire Global Coolvictor ullonAún no hay calificaciones

- Análisis de Las Concesiones Aeroportuarias en El PerúDocumento124 páginasAnálisis de Las Concesiones Aeroportuarias en El PerúeliezerAún no hay calificaciones

- Estudio de Impacto Ambiental - YanasDocumento121 páginasEstudio de Impacto Ambiental - YanasFRANCHESCO VLADIMIRO SEMINARIO RIVERAAún no hay calificaciones

- Informe Final 1Documento34 páginasInforme Final 1Jaime AlfonsoAún no hay calificaciones

- Resolucion de Aprobacion 20220714 111106 820Documento3 páginasResolucion de Aprobacion 20220714 111106 820Saul MosqueraAún no hay calificaciones

- Opcion FavuisDocumento6 páginasOpcion FavuisJhony Alejandro Carrillo PalomarAún no hay calificaciones

- Fondeadero y AntepuertoDocumento12 páginasFondeadero y AntepuertoBRAULIO GENARO CELEDONIO LARAAún no hay calificaciones

- Vproyecto Res Permisos Ferreos y CarreterosDocumento27 páginasVproyecto Res Permisos Ferreos y CarreterosKatherin PulidoAún no hay calificaciones

- FT No.002-2020-MDSMO CUMBEDocumento27 páginasFT No.002-2020-MDSMO CUMBEArea Tecnica MunicipalidadesAún no hay calificaciones

- CF AgregadosDocumento2 páginasCF AgregadosRonald Cardenas FloresAún no hay calificaciones

- Ficha Tecnica Packsack SM - d50 - 2021Documento3 páginasFicha Tecnica Packsack SM - d50 - 2021JUAN MANUEL HUACCHARAQUI SARMIENTOAún no hay calificaciones

- MT10Documento126 páginasMT10Elkin MartinezAún no hay calificaciones

- Acto de Venta de Vehiculo de Motor A Manuel Armando Salazar LancerDocumento3 páginasActo de Venta de Vehiculo de Motor A Manuel Armando Salazar LancerEdward SantanaAún no hay calificaciones

- Caso Practico 5Documento4 páginasCaso Practico 5Rocio RNAún no hay calificaciones