También podría gustarte

- Hotel Control: Gestión económica práctica y análisis de las operaciones en un establecimiento de alojamiento turísticoDe EverandHotel Control: Gestión económica práctica y análisis de las operaciones en un establecimiento de alojamiento turísticoCalificación: 5 de 5 estrellas5/5 (4)

- Consolidación de Los Estados Financieros by Francesc GómezDocumento373 páginasConsolidación de Los Estados Financieros by Francesc GómezKatherine Hera QuintanillaAún no hay calificaciones

- Presupuesto de inversionesDocumento5 páginasPresupuesto de inversionesCarol MariaAún no hay calificaciones

- LALADocumento2 páginasLALAMarioAún no hay calificaciones

- Balance tributario 2016 empresaDocumento7 páginasBalance tributario 2016 empresaPatric DelphisAún no hay calificaciones

- Actividad - 1 - Análisis Horizontal y VerticalDocumento9 páginasActividad - 1 - Análisis Horizontal y VerticalJohn GomezAún no hay calificaciones

- Contabilidad Financiera Superior Orientaciones Teóricas, Esquemas y Ejercicios by Besteiro Varela, María Avelina Sánchez Campos, María Del MarDocumento497 páginasContabilidad Financiera Superior Orientaciones Teóricas, Esquemas y Ejercicios by Besteiro Varela, María Avelina Sánchez Campos, María Del MarTheNey 4100% (1)

- S2 Planilla RO Tipo IDocumento33 páginasS2 Planilla RO Tipo Ijuana beatriz aquise pariAún no hay calificaciones

- Modelo en Blanco Planilla PresupuestosDocumento10 páginasModelo en Blanco Planilla PresupuestosCesar Israel Garrido ArevaloAún no hay calificaciones

- 0 PREEXAME - Empanadas 00okDocumento36 páginas0 PREEXAME - Empanadas 00okDannis CalderonAún no hay calificaciones

- Plantilla ContaDocumento11 páginasPlantilla Contanathaly acevedoAún no hay calificaciones

- Constructora Conconcreto S.A. balances financieros 2009-2011Documento91 páginasConstructora Conconcreto S.A. balances financieros 2009-2011Ruth Fernanda MoraAún no hay calificaciones

- Reporte de ingresos y costos mensual 2022-2023Documento9 páginasReporte de ingresos y costos mensual 2022-2023Victor Manuel SalasAún no hay calificaciones

- Planilla Plan Financiero - 5 Años+Documento23 páginasPlanilla Plan Financiero - 5 Años+Ximena YandunAún no hay calificaciones

- Econo Matic ADocumento169 páginasEcono Matic Amaria fernanda palacioAún no hay calificaciones

- Caso Estado de Flujos de Efectivo 09-10-2015Documento6 páginasCaso Estado de Flujos de Efectivo 09-10-2015luzbeth sicchaAún no hay calificaciones

- CASO CARGUERO SIMULANDES Enunciado Con FormulasDocumento3 páginasCASO CARGUERO SIMULANDES Enunciado Con FormulasMIJAIL DANTE LLAMACPONCCA OROSAún no hay calificaciones

- FemsaDocumento60 páginasFemsaZARET TREJO CAMACHOAún no hay calificaciones

- Ejerc. No. 7 La Favorita - ESQUEMA REPOMODocumento3 páginasEjerc. No. 7 La Favorita - ESQUEMA REPOMOMiranda VallejoAún no hay calificaciones

- EconomaticaDocumento117 páginasEconomaticaAndrey GuzmanAún no hay calificaciones

- Análisis financiero de 5 años para empresa de venta de balones de gasDocumento21 páginasAnálisis financiero de 5 años para empresa de venta de balones de gasAnabel María Salas RubinAún no hay calificaciones

- Resico - 2022Documento4 páginasResico - 2022JBAZ CONSULTORIA EMPRESARIAL Y TRIBUTARIAAún no hay calificaciones

- America Movil A en PesoDocumento5595 páginasAmerica Movil A en PesoVANESSA ALEJANDRA MEDINA HERNANDEZAún no hay calificaciones

- CASO 6 - Atlas-PLantillaDocumento10 páginasCASO 6 - Atlas-PLantillaJorge CristobalAún no hay calificaciones

- Estados PromigasDocumento157 páginasEstados PromigasÓscar ivan Legarda DavidAún no hay calificaciones

- Camacho Vega OrlandoDocumento30 páginasCamacho Vega OrlandoJoe PayAún no hay calificaciones

- Tabla de Planeaci N FinancieraDocumento6 páginasTabla de Planeaci N FinancieraJunior MoreAún no hay calificaciones

- Detectando Maquillajes ContablesDocumento11 páginasDetectando Maquillajes ContablesHaybi Micaela DelgadoAún no hay calificaciones

- NE 127 Autorización de Gasto F-05Documento60 páginasNE 127 Autorización de Gasto F-05Enrique Pacheco RamosAún no hay calificaciones

- Plantilla Excel Valor Inventario Metodo FifoDocumento3 páginasPlantilla Excel Valor Inventario Metodo FifoFran RodríguezAún no hay calificaciones

- Calculos TallerDocumento26 páginasCalculos TallerIchigo KurosakiAún no hay calificaciones

- Modelo de Liquidacion de Nomina para ContabilizarDocumento9 páginasModelo de Liquidacion de Nomina para Contabilizaranderson ospinaAún no hay calificaciones

- CemexDocumento80 páginasCemexDulce MaríaAún no hay calificaciones

- Calculo de Conversion Del EfectivoDocumento131 páginasCalculo de Conversion Del EfectivoDoreidy Vianey MartinezAún no hay calificaciones

- Resico - 2022Documento19 páginasResico - 2022Miguel Angel Martinez SanchezAún no hay calificaciones

- Balance Final Con Asiento de CierreDocumento4 páginasBalance Final Con Asiento de CierreContador GeneralAún no hay calificaciones

- Indicadores Financieros - Cemex LatamDocumento18 páginasIndicadores Financieros - Cemex LatamAndrea Carolina Rodriguez LizcanoAún no hay calificaciones

- Control de ImpuestosDocumento2 páginasControl de ImpuestosYoel Esquibel MamaniAún no hay calificaciones

- ORIGINALflujo de CajaDocumento3 páginasORIGINALflujo de CajacindirossanaavilarodriguezAún no hay calificaciones

- Balance histórico plan contable empresarialDocumento3 páginasBalance histórico plan contable empresarialLizbeth H.CAún no hay calificaciones

- Modelo Formato Excel Portafolio202065Documento6 páginasModelo Formato Excel Portafolio202065Edwin Javier BLANCO VALLEJOAún no hay calificaciones

- ORIGINALCashflow FlujoDocumento3 páginasORIGINALCashflow FlujoFrida ValdezAún no hay calificaciones

- Liquidacion en Exell Iva III Cuatrimestre 2020Documento6 páginasLiquidacion en Exell Iva III Cuatrimestre 2020CARLOA AUGUSTO ARCILA GARCIAAún no hay calificaciones

- ACT EMPRESARIAL PAPEL DE TRABAJO 2023Documento2 páginasACT EMPRESARIAL PAPEL DE TRABAJO 2023iccaunoAún no hay calificaciones

- Analisis HorizontalDocumento904 páginasAnalisis HorizontalJoana HernandezAún no hay calificaciones

- 2023 L Formatos CostosDocumento6 páginas2023 L Formatos CostosRafaele Juárez Yaneth SindyAún no hay calificaciones

- Análisis financiero de cliente con datos de balance 1996-1998Documento25 páginasAnálisis financiero de cliente con datos de balance 1996-1998Jairo Nilton Via De OsambelaAún no hay calificaciones

- Cálculo de IVA Persona FísicaDocumento9 páginasCálculo de IVA Persona FísicaLilia OropezaAún no hay calificaciones

- EconomaticaDocumento9 páginasEconomaticaAlex Antonio Vega PlazaAún no hay calificaciones

- Evaluación Económica de ProyectosDocumento1 páginaEvaluación Económica de ProyectosJoseAún no hay calificaciones

- Deycy: Estudio ContableDocumento41 páginasDeycy: Estudio ContableSamuel BustillosAún no hay calificaciones

- Resumen IVA Juliana Angarita 2022Documento11 páginasResumen IVA Juliana Angarita 2022Minor TeresaAún no hay calificaciones

- Balance Gral, Pyg, AperturaDocumento6 páginasBalance Gral, Pyg, AperturaAndrés Felipe Ortiz SuárezAún no hay calificaciones

- At-Fo-174 Acta Parcial y Balance Presupuestal Obra v10Documento2 páginasAt-Fo-174 Acta Parcial y Balance Presupuestal Obra v10KATAAún no hay calificaciones

- Cuentas Contables Saldos Ajustes: Deudor Acreedor DebeDocumento13 páginasCuentas Contables Saldos Ajustes: Deudor Acreedor DebeLourdes SasoAún no hay calificaciones

- Plataformas Digitales 2022Documento4 páginasPlataformas Digitales 2022clinica santa feAún no hay calificaciones

- EconomaticaDocumento168 páginasEconomaticaAndrey GuzmanAún no hay calificaciones

- Papeles de TrabajoDocumento4 páginasPapeles de Trabajoarmando.alvarez06Aún no hay calificaciones

- XLSXDocumento8 páginasXLSXSulay Hernandez GomezAún no hay calificaciones

- Remediación ambiental B2Documento25 páginasRemediación ambiental B2oliverAún no hay calificaciones

- Ajuste por inflación y depreciación de activo fijoDocumento4 páginasAjuste por inflación y depreciación de activo fijoAlfredo rosalesAún no hay calificaciones

- Plan TesoreriaDocumento5 páginasPlan TesoreriaFernandoAún no hay calificaciones

- Formato Ajuste InicialDocumento6 páginasFormato Ajuste InicialLuis Ysauro Rodriguez ArriechiAún no hay calificaciones

- CADXNSS00005956MX : Carta InvitaciónDocumento1 páginaCADXNSS00005956MX : Carta InvitaciónMARCO ANTONIO LOPEZ GUZMANAún no hay calificaciones

- Temario de La Prueba Del Seminario Deontologia CCPCRDocumento7 páginasTemario de La Prueba Del Seminario Deontologia CCPCRGrettel CarvajalAún no hay calificaciones

- Examen - Analista FinancieroDocumento5 páginasExamen - Analista FinancieroZuriday Castillo TitoAún no hay calificaciones

- Guia Nº3 PrivadasDocumento4 páginasGuia Nº3 PrivadasANDREA PAOLA GIRON DIAZAún no hay calificaciones

- Ejercicios sobre WACC y EVA (WACC and EVA exercisesDocumento1 páginaEjercicios sobre WACC y EVA (WACC and EVA exercisesRaul VilledaAún no hay calificaciones

- Costos Relevantes e Irrelevantes-Grupo 1Documento13 páginasCostos Relevantes e Irrelevantes-Grupo 1miguelAún no hay calificaciones

- S06.s1 - MATERIALDocumento12 páginasS06.s1 - MATERIALJIMMY GABRIELAún no hay calificaciones

- Estados Financieros Análisis e InterpretaciónDocumento41 páginasEstados Financieros Análisis e InterpretaciónElizabeth AlemanAún no hay calificaciones

- EFBásicosDocumento6 páginasEFBásicosStrike 105100% (1)

- Presentacion de Estados Financieron Parte 2Documento4 páginasPresentacion de Estados Financieron Parte 2Leydi Esther Ventura RojasAún no hay calificaciones

- Balance General Ejemplo 2Documento2 páginasBalance General Ejemplo 2Carlos J. ChAún no hay calificaciones

- EP Emprendedores, Cap 1Documento27 páginasEP Emprendedores, Cap 1Esteban BustamanteAún no hay calificaciones

- Taller de Gerencia de Recursos FinancierosDocumento23 páginasTaller de Gerencia de Recursos FinancierosKary LopezAún no hay calificaciones

- Ejercicio Analisis Financiero y Sus IndicadoresDocumento9 páginasEjercicio Analisis Financiero y Sus IndicadoresLeonardo SuarezAún no hay calificaciones

- 3er Año CPDocumento1 página3er Año CPtom bombandilAún no hay calificaciones

- Caja de Cotpensacion Familiar de Boyaca COTFABOY Estado de Situación Financiera y de Actividades 2020Documento5 páginasCaja de Cotpensacion Familiar de Boyaca COTFABOY Estado de Situación Financiera y de Actividades 2020Jęffęrson Bûstôs PęręzAún no hay calificaciones

- SEM03 - SOL RevDocumento21 páginasSEM03 - SOL RevCristhian HinostrozaAún no hay calificaciones

- CHOCOLATES COSAS-finalDocumento13 páginasCHOCOLATES COSAS-finalDAVID LEONARDO ENCISO GALINDOAún no hay calificaciones

- Avance Analisis Vertical de ResultadosDocumento3 páginasAvance Analisis Vertical de ResultadosMELISSA CAROLINA GARCIA CORTIJOAún no hay calificaciones

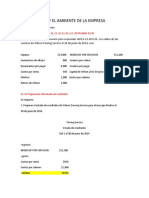

- Contabilidad Y El Ambiente de La Empresa: Jefferson Fernández GuzmánDocumento4 páginasContabilidad Y El Ambiente de La Empresa: Jefferson Fernández GuzmánPaco Buen GestoAún no hay calificaciones

- Estados FinancieronDocumento13 páginasEstados FinancieronCARMEN DEL ROSARIOAún no hay calificaciones

- Ejemplo Cierre de Empresa IndustrialDocumento3 páginasEjemplo Cierre de Empresa IndustrialDeibyAún no hay calificaciones

- 6docxejercicios 6 6docx PDFDocumento10 páginas6docxejercicios 6 6docx PDFCarlos Manuel ProençaAún no hay calificaciones

- Trabajo 1Documento12 páginasTrabajo 1Mario pereiraAún no hay calificaciones

- Sol - Actividades - U - 07 - OK - 1 y 2Documento7 páginasSol - Actividades - U - 07 - OK - 1 y 2fouadbarcelona20100% (1)

- ESTADOS FINANCIEROS HotelerosDocumento2 páginasESTADOS FINANCIEROS HotelerosAnayeli Cardenas GonzalezAún no hay calificaciones

- Actividad Semana 1Documento11 páginasActividad Semana 1Jhon Gonzalez96% (25)