También podría gustarte

- Trabajo de SuficienciaDocumento20 páginasTrabajo de SuficienciaSergioAún no hay calificaciones

- ENCUESTA (1)Documento3 páginasENCUESTA (1)SergioAún no hay calificaciones

- AlicorpDocumento9 páginasAlicorpSergioAún no hay calificaciones

- Historia de La GastronomíaDocumento7 páginasHistoria de La GastronomíaSergioAún no hay calificaciones

- T1 - Bien Gracias UpnDocumento1 páginaT1 - Bien Gracias UpnSergioAún no hay calificaciones

- Formato de - Cotizacion - Bienes - PVLDocumento3 páginasFormato de - Cotizacion - Bienes - PVLSergioAún no hay calificaciones

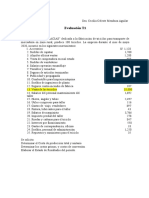

- Costo de VentasDocumento16 páginasCosto de VentasSergioAún no hay calificaciones

- PLANTILLA INTEGRAL SUPERMARKET OSCAR Grupo 3Documento101 páginasPLANTILLA INTEGRAL SUPERMARKET OSCAR Grupo 3SergioAún no hay calificaciones

- Conclusion Es 1Documento1 páginaConclusion Es 1SergioAún no hay calificaciones

- Alerta Laboral 27setDocumento1 páginaAlerta Laboral 27setSergioAún no hay calificaciones

- Ef Finanzas G7Documento41 páginasEf Finanzas G7SergioAún no hay calificaciones

- CONWA220000Documento1 páginaCONWA220000SergioAún no hay calificaciones

- Bases Procesos CAS 2028885al-22-JulioDocumento13 páginasBases Procesos CAS 2028885al-22-JulioSergioAún no hay calificaciones