También podría gustarte

- Ingeniería FinancieraDocumento6 páginasIngeniería FinancieraCharizard Clash100% (1)

- Economia Internacional e Integración EconómicaDocumento29 páginasEconomia Internacional e Integración EconómicaPablo RamosAún no hay calificaciones

- T030 - 46152615 - T Del Pozo Cortez Diego AlexandroDocumento141 páginasT030 - 46152615 - T Del Pozo Cortez Diego AlexandroJesus Sanchez MosquedaAún no hay calificaciones

- Microeconomía intermedia: Conductas del consumidor y productor en los diferentes mercadosDe EverandMicroeconomía intermedia: Conductas del consumidor y productor en los diferentes mercadosCalificación: 3.5 de 5 estrellas3.5/5 (3)

- Juan Fernando Villegas - Ingresarios PDFDocumento316 páginasJuan Fernando Villegas - Ingresarios PDFEsteban Martin Santangelo50% (2)

- Guía de ClasesDocumento126 páginasGuía de ClasesSofía Carranza100% (1)

- Guía de ClasesDocumento164 páginasGuía de Clasesanon_612246041100% (1)

- Guia-gestion-cambio-organizacional-y-territorial-Vol-1Documento101 páginasGuia-gestion-cambio-organizacional-y-territorial-Vol-1VladimirAún no hay calificaciones

- IngresariosDocumento315 páginasIngresariosGabrielValentine100% (2)

- Gestión de la cadena de abastecimiento:: eslabones, herramientas y tendenciasDe EverandGestión de la cadena de abastecimiento:: eslabones, herramientas y tendenciasAún no hay calificaciones

- Sec 6. Conceptualizaci NDocumento138 páginasSec 6. Conceptualizaci Njaergom jaergomAún no hay calificaciones

- Guía ARA 1Documento3 páginasGuía ARA 1Ro PachecoAún no hay calificaciones

- ¡No vendas, haz que te compren! Neuroventas: 7 Pasos un caminoDe Everand¡No vendas, haz que te compren! Neuroventas: 7 Pasos un caminoAún no hay calificaciones

- Contabilización de Las Finanzas Internacionales y DerivadosDocumento381 páginasContabilización de Las Finanzas Internacionales y Derivadosss universalAún no hay calificaciones

- Muñiz Fernández, J. - Introducción A La Psicometría-Ediciones Pirámide (2018) PDFDocumento376 páginasMuñiz Fernández, J. - Introducción A La Psicometría-Ediciones Pirámide (2018) PDFCSR89% (19)

- Programación orientada a objetos con C++, 5ª edición.De EverandProgramación orientada a objetos con C++, 5ª edición.Calificación: 5 de 5 estrellas5/5 (2)

- Informática UC0457 2017Documento272 páginasInformática UC0457 2017Ayda Yanet Castellanos AyuqueAún no hay calificaciones

- TESIS - Analisis Modelado y Generacion de Series Financieras - CuberoHernandezDocumento89 páginasTESIS - Analisis Modelado y Generacion de Series Financieras - CuberoHernandezLuis Rafael Zúñiga LuceroAún no hay calificaciones

- Biblliografía Roy RohatgiDocumento29 páginasBiblliografía Roy RohatgiMiguel Eduardo SeijasAún no hay calificaciones

- Indice DronesDocumento6 páginasIndice DronesAntonio Llamas López-NavarreteAún no hay calificaciones

- Debraj Ray Economía Del DesarrolloDocumento838 páginasDebraj Ray Economía Del DesarrolloPablo Gonzalez Cisneros100% (5)

- CE_221Documento206 páginasCE_221Luis Reinaldo PazAún no hay calificaciones

- Fernández-Baca (2008) Teoría y Política Monetaria (1era Edición)Documento592 páginasFernández-Baca (2008) Teoría y Política Monetaria (1era Edición)Diana Carolina Misari100% (5)

- Demostraciones EncantoDocumento20 páginasDemostraciones EncantoVICTORIA HERNANDEZ100% (2)

- Vision Binocular 5MZO 19 TODODocumento55 páginasVision Binocular 5MZO 19 TODOMARIA VELAZQUEZ100% (3)

- Manual FOREX Trader To TraderDocumento61 páginasManual FOREX Trader To TraderCharly DtAún no hay calificaciones

- Teoría de Decision, JuegosDocumento86 páginasTeoría de Decision, JuegosDiego SolizAún no hay calificaciones

- Libro Introduccion A La Geodesia SatelitalDocumento301 páginasLibro Introduccion A La Geodesia Satelitalcarlos alvarezAún no hay calificaciones

- Libro-Introduccion A La Geodesia Satelital PDFDocumento301 páginasLibro-Introduccion A La Geodesia Satelital PDFMiguel RomeroAún no hay calificaciones

- Apunte TEORIA Hasta PlateasDocumento75 páginasApunte TEORIA Hasta PlateasSebastian JacoboAún no hay calificaciones

- TFG Jorge Prieto Sosa PDFDocumento145 páginasTFG Jorge Prieto Sosa PDFdanilo lidiomaAún no hay calificaciones

- Determinantesdelostiposdeinters NdiceDocumento7 páginasDeterminantesdelostiposdeinters NdiceSantos Tinoco AstuhuamanAún no hay calificaciones

- Introducción A La EconometríaDocumento14 páginasIntroducción A La EconometríaEduardo Felipe Gonzalez CardenasAún no hay calificaciones

- Proyecto Final. Estrategia Con Derivados de Tipos de InteresDocumento103 páginasProyecto Final. Estrategia Con Derivados de Tipos de InteresmanuelAún no hay calificaciones

- Bodega de AceroDocumento81 páginasBodega de AceroCamilo CaroAún no hay calificaciones

- Cultura Estadistica e Investiga - Luis Carlos PDFDocumento395 páginasCultura Estadistica e Investiga - Luis Carlos PDFMaicel MonzonAún no hay calificaciones

- Metodología-Trabajo Final AlcoholDocumento62 páginasMetodología-Trabajo Final AlcoholVicente Farfan MirandaAún no hay calificaciones

- Manual de Proyeccion PoblacionalDocumento106 páginasManual de Proyeccion PoblacionalGerardo MalagonAún no hay calificaciones

- 452815TDocumento137 páginas452815Tregiscs25Aún no hay calificaciones

- IndiceDocumento8 páginasIndicekekymix81Aún no hay calificaciones

- Evidencia y EstadísticaDocumento612 páginasEvidencia y EstadísticaMatias PirolaAún no hay calificaciones

- UBA-FCE 1501-1239 - Fabris JE - PERFIL PRODUCTIVO Y DISTRIBUCIÓN DEL INGRESO EN ARGENTINA, PERSPECTIVA MICRO Y MACRO PDFDocumento316 páginasUBA-FCE 1501-1239 - Fabris JE - PERFIL PRODUCTIVO Y DISTRIBUCIÓN DEL INGRESO EN ARGENTINA, PERSPECTIVA MICRO Y MACRO PDFgustavoAún no hay calificaciones

- Bienvenido Al Curso de WPFDocumento374 páginasBienvenido Al Curso de WPFrodolfojavier1982Aún no hay calificaciones

- 250121Documento56 páginas250121Luis Ernesto SanchezAún no hay calificaciones

- Debraj Ray - Economia Del Desarrollo-Antoni Bosch Editor (2003) PDFDocumento849 páginasDebraj Ray - Economia Del Desarrollo-Antoni Bosch Editor (2003) PDFJELVER GONZALO CASTRO OCHOA50% (2)

- ApuntesIA PDFDocumento255 páginasApuntesIA PDFKaren LameAún no hay calificaciones

- Costa Rica Global UlibarriDocumento341 páginasCosta Rica Global UlibarriAnonymous kmnyAAL6HOAún no hay calificaciones

- Turismo en Ancash PDFDocumento107 páginasTurismo en Ancash PDFluyacAún no hay calificaciones

- Programacion en C Luis Joyanes Aguilar FDocumento418 páginasProgramacion en C Luis Joyanes Aguilar FAnonymous Ek100RdbcHAún no hay calificaciones

- Modelo ProyectoDocumento80 páginasModelo ProyectoYoel Alva SandovalAún no hay calificaciones

- Atlas de Anatomia Palpatoria Tomo 1 CuelDocumento184 páginasAtlas de Anatomia Palpatoria Tomo 1 CuelDiana ArevaloAún no hay calificaciones

- Revista Trimestral: Enero-Marzo 2022Documento109 páginasRevista Trimestral: Enero-Marzo 2022Daniel Isaias GaresAún no hay calificaciones

- Aprendiendo a invertir para tu retiroDocumento11 páginasAprendiendo a invertir para tu retiroMiguel AngelAún no hay calificaciones

- Parte 5Documento14 páginasParte 5Leydi LlanosAún no hay calificaciones

- Actividad 1 - Conceptos Básicos de Los Elementos de Inversión y FinanciaciónDocumento7 páginasActividad 1 - Conceptos Básicos de Los Elementos de Inversión y FinanciaciónJuliette Montañez CamargoAún no hay calificaciones

- Zest - Presentación CorporativaDocumento13 páginasZest - Presentación CorporativaJose Paredes NuñezAún no hay calificaciones

- Capitulo 7Documento11 páginasCapitulo 7Diego Pérez Agudelo0% (1)

- Ensayo Nota A Los Estados FinancierosDocumento3 páginasEnsayo Nota A Los Estados Financierosana cervantesAún no hay calificaciones

- Determinantes de La Oferta AgregadaDocumento2 páginasDeterminantes de La Oferta AgregadaLeonAún no hay calificaciones

- Heuristica de PortafolioDocumento6 páginasHeuristica de PortafolioAngelAún no hay calificaciones

- Tema 6 Conta de SociedadesDocumento13 páginasTema 6 Conta de SociedadesEstrada Sandoval Virginia LoretoAún no hay calificaciones

- Semana04 S4Documento23 páginasSemana04 S4VANESSA STEPHANIE URBINA VALDEZAún no hay calificaciones

- 10% Ing EconomicaDocumento5 páginas10% Ing EconomicaLeidimar MalaveAún no hay calificaciones

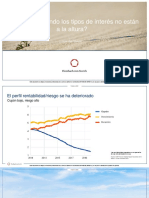

- Presentacion ¿Qué Hacer Cuando Los Tipos de Interés No Están A La Altura PDFDocumento37 páginasPresentacion ¿Qué Hacer Cuando Los Tipos de Interés No Están A La Altura PDFAleix MañosasAún no hay calificaciones

- Análisis Del Costo Del Ciclo de Vida de Pavimentos. Mauricio Salgado Instituto Chileno Del Hormigón Chile - Colombia PDFDocumento35 páginasAnálisis Del Costo Del Ciclo de Vida de Pavimentos. Mauricio Salgado Instituto Chileno Del Hormigón Chile - Colombia PDFGiannina SanhbadeAún no hay calificaciones

- Los Derivados, La Bolsa de Valores de Caracas y La Superintendencia Nacional de ValoresDocumento38 páginasLos Derivados, La Bolsa de Valores de Caracas y La Superintendencia Nacional de Valoresdiodatalaino_1056226Aún no hay calificaciones

- Trabajo Integrador - Facundo BurgosDocumento10 páginasTrabajo Integrador - Facundo BurgosYesica AliAún no hay calificaciones

- Presentacion Simpro 2010Documento50 páginasPresentacion Simpro 2010Edson Suasaca CcAún no hay calificaciones

- Valuación de Instrumentos Financieros - Evaluación 1 - PDocumento5 páginasValuación de Instrumentos Financieros - Evaluación 1 - PBetoAún no hay calificaciones

- Due Diligence en Procesos de Compra Venta de EmpresasDocumento28 páginasDue Diligence en Procesos de Compra Venta de EmpresasFrancisco Martinez Gara0% (1)

- Problemas Adicionales Examen 2 ProyectosDocumento2 páginasProblemas Adicionales Examen 2 ProyectosPaola Estrada40% (5)

- Proyectos de inversión: tipos, diseño y layoutDocumento5 páginasProyectos de inversión: tipos, diseño y layoutkeylaAún no hay calificaciones

- Actividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El Eva, El Uaidi y El Costo Promedio Del CapitalDocumento11 páginasActividad 7 Informe Sobre Las Dificultades y Los Problemas Al Calcular El Eva, El Uaidi y El Costo Promedio Del CapitalTania Yulieth GARCIA RODRIGUEZ71% (7)

- Taller Operativa PrograEnteraDocumento5 páginasTaller Operativa PrograEnteraÁngel LibrerosAún no hay calificaciones

- Universidad Tecnológica de México: Materia: Cuatrimestre: Ciclo EscolarDocumento6 páginasUniversidad Tecnológica de México: Materia: Cuatrimestre: Ciclo EscolaritzelAún no hay calificaciones

- Calendario de Inversiones PDFDocumento1 páginaCalendario de Inversiones PDFPaola Andrea GuzmanAún no hay calificaciones

- Revisada Portada Examen Trabajo 2021 Firmado y SelladoDocumento28 páginasRevisada Portada Examen Trabajo 2021 Firmado y SelladoCarlos Isaac Blandino GranadosAún no hay calificaciones

- Costo Variable Sin LactosaDocumento49 páginasCosto Variable Sin LactosaJuan RamosAún no hay calificaciones

- Guía Didáctica Periodo 2020a Formulación y Evaluación de ProyectosDocumento69 páginasGuía Didáctica Periodo 2020a Formulación y Evaluación de ProyectosKaren MoraAún no hay calificaciones

- Preguntas Tipo Icfes Mercado de CapitalesDocumento6 páginasPreguntas Tipo Icfes Mercado de Capitalesjohn ariasAún no hay calificaciones

- Ensayo Administración FinancieraDocumento8 páginasEnsayo Administración FinancieraAndrés Rodriguez AcostaAún no hay calificaciones

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- Wyckoff 2.0: Estructuras, Volume Profile y Order FlowDe EverandWyckoff 2.0: Estructuras, Volume Profile y Order FlowCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Resumen de El cuadro de mando integral paso a paso de Paul R. NivenDe EverandResumen de El cuadro de mando integral paso a paso de Paul R. NivenCalificación: 5 de 5 estrellas5/5 (2)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Inventarios: Manejo y control - 2da ediciónDe EverandInventarios: Manejo y control - 2da ediciónAún no hay calificaciones

- Logística Empresarial: Gestión eficiente del flujo de suministrosDe EverandLogística Empresarial: Gestión eficiente del flujo de suministrosCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Day Trading Para Principiantes: Explicación Del Análisis TécnicoDe EverandDay Trading Para Principiantes: Explicación Del Análisis TécnicoCalificación: 4 de 5 estrellas4/5 (69)

- Finanzas 3: Mercados financierosDe EverandFinanzas 3: Mercados financierosCalificación: 5 de 5 estrellas5/5 (2)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Maestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioDe EverandMaestría en Inversión en la Bolsa & Opciones de Trading 2020: La guía completa para generar ingresos pasivos en línea, invirtiendo en Acciones, Futuros y Forex. Retirarse millonarioCalificación: 5 de 5 estrellas5/5 (1)

- Lean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteDe EverandLean Seis Sigma: La guía definitiva sobre Lean Seis Sigma, Lean Enterprise y Lean Manufacturing, con herramientas para incrementar la eficiencia y la satisfacción del clienteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Freedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasDe EverandFreedom Inc.: Cómo la libertad de los trabajadores desata el éxito de las empresasCalificación: 4.5 de 5 estrellas4.5/5 (39)

- El trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoDe EverandEl trading online de una forma sencilla: Cómo convertirse en un inversionista online y descubrir las bases para lograr un trading de éxitoCalificación: 4 de 5 estrellas4/5 (30)

- Construyendo empresa desde el propósitoDe EverandConstruyendo empresa desde el propósitoCalificación: 5 de 5 estrellas5/5 (1)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Organizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)De EverandOrganizaciones Exponenciales: Por qué existen nuevas organizaciones diez veces más escalables y rentables que la tuya (y qué puedes hacer al respecto)Calificación: 4.5 de 5 estrellas4.5/5 (11)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Ética y empresa: Valores y responsabilidad social en la gestiónDe EverandÉtica y empresa: Valores y responsabilidad social en la gestiónAún no hay calificaciones

- Administración de riesgos: Un enfoque empresarialDe EverandAdministración de riesgos: Un enfoque empresarialCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Inventarios - 3ra edición: Manejo y controlDe EverandInventarios - 3ra edición: Manejo y controlAún no hay calificaciones

- Fundamentos de control y gestión de inventariosDe EverandFundamentos de control y gestión de inventariosAún no hay calificaciones

- Comportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasDe EverandComportamiento organizacional: Cómo lograr un cambio cultural a través de Gestión por competenciasCalificación: 5 de 5 estrellas5/5 (2)

- Secretos para invertir: Descubre el monto para alcanzar tu libertad financieraDe EverandSecretos para invertir: Descubre el monto para alcanzar tu libertad financieraCalificación: 5 de 5 estrellas5/5 (1)