También podría gustarte

- Finanzas estratégicas y creación de valor - 5ta ediciónDe EverandFinanzas estratégicas y creación de valor - 5ta ediciónAún no hay calificaciones

- Métodos de valoración de empresas: Teoría y prácticaDe EverandMétodos de valoración de empresas: Teoría y prácticaAún no hay calificaciones

- Análisis financiero: Enfoque y proyecciones - 1ra ediciónDe EverandAnálisis financiero: Enfoque y proyecciones - 1ra ediciónAún no hay calificaciones

- Constitución SRL Lavado TextilesDocumento6 páginasConstitución SRL Lavado TextilesAbraham Pacheco Toscano64% (11)

- EstadodeCuenta PDFDocumento12 páginasEstadodeCuenta PDFjr6682024Aún no hay calificaciones

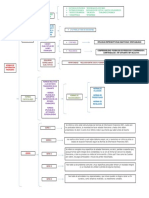

- Mapa Conceptual Marco Conceptual de La Informacion FinancieraDocumento1 páginaMapa Conceptual Marco Conceptual de La Informacion FinancieraYanina AbadAún no hay calificaciones

- Mapa Conceptual NiifDocumento1 páginaMapa Conceptual NiifFernanda Vera40% (5)

- Mapa Mental ContfinDocumento2 páginasMapa Mental ContfinBolsas Bags100% (1)

- E.F. Mapa ConceptualDocumento1 páginaE.F. Mapa ConceptualAna Laura Ramos Menchaca67% (9)

- Mejoras a las NIF 2018: NIF B-2, B-10, C-6, C-8, D-1, D-2 y C-13Documento135 páginasMejoras a las NIF 2018: NIF B-2, B-10, C-6, C-8, D-1, D-2 y C-13Michael Douglas100% (1)

- NIF A-1 Estructura de las Normas de Información FinancieraDocumento1 páginaNIF A-1 Estructura de las Normas de Información FinancieraDarina Angeles100% (2)

- MonografiaDocumento69 páginasMonografiaSalvador NickAún no hay calificaciones

- Mapa Mental Del Marco Conceptual de La Información FinancieraDocumento3 páginasMapa Mental Del Marco Conceptual de La Información FinancieraBrayan HuamanAún no hay calificaciones

- Práctica Formativa Descuento SimpleDocumento3 páginasPráctica Formativa Descuento SimpleElliot EscuderoAún no hay calificaciones

- Resumen Normas de La Informacion FinancieraDocumento9 páginasResumen Normas de La Informacion FinancieraJose Lorenzo Javier Perez100% (1)

- Estructura Del Manual de Politicas ContablesDocumento8 páginasEstructura Del Manual de Politicas Contablesdayana100% (1)

- Diagnostico Economico y FinancieroDocumento44 páginasDiagnostico Economico y Financierofrenchboy20Aún no hay calificaciones

- Conceptos básicos de los estados financieros y normas de información financieraDocumento1 páginaConceptos básicos de los estados financieros y normas de información financieraEDGARAún no hay calificaciones

- cuadro sinopticoDocumento1 páginacuadro sinopticoreyesimanol337Aún no hay calificaciones

- Intro FinanzasDocumento21 páginasIntro FinanzasHUMBERTO MARTINEZAún no hay calificaciones

- Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento5 páginasEstructura Básica de Las Normas de Información Financiera (NIF A-1)Luz FonsecaAún no hay calificaciones

- 5 Estructura de Las Nif A 1Documento2 páginas5 Estructura de Las Nif A 1Fabio Perez AlfonsoAún no hay calificaciones

- 5 Estructura de Las Nif ADocumento2 páginas5 Estructura de Las Nif AFabio Perez AlfonsoAún no hay calificaciones

- Tarea de La Sesión #3Documento6 páginasTarea de La Sesión #3Andrea pinot loaizaAún no hay calificaciones

- Martinez Diego - Clasificacion de Las NifsDocumento3 páginasMartinez Diego - Clasificacion de Las NifsDiego VazquezAún no hay calificaciones

- Marco ConceptualDocumento7 páginasMarco ConceptualJc RamosAún no hay calificaciones

- U1. DSC - CINIF y La Estructura de Las NIFDocumento2 páginasU1. DSC - CINIF y La Estructura de Las NIFMiriamAún no hay calificaciones

- Mapa 33Documento1 páginaMapa 33Dairon R Talango LeonAún no hay calificaciones

- Lima GestionDocumento16 páginasLima GestionMauricio RodriguezAún no hay calificaciones

- Estructura de Normas FinancierasDocumento3 páginasEstructura de Normas FinancierasrmbcwgzybdAún no hay calificaciones

- Estructura Básica de Las Normas de Información Financiera (NIF A-1) GUTIERREZ CABRERA JESUS EMANNUELDocumento3 páginasEstructura Básica de Las Normas de Información Financiera (NIF A-1) GUTIERREZ CABRERA JESUS EMANNUELMario DummAún no hay calificaciones

- Presentación UNIDAD 1Documento9 páginasPresentación UNIDAD 1marty edithAún no hay calificaciones

- Ada1 - Contabilidad BásicaDocumento1 páginaAda1 - Contabilidad Básicajose kakaAún no hay calificaciones

- Estructuras Basicas de Las Normas de Informacion FinancieraDocumento4 páginasEstructuras Basicas de Las Normas de Informacion FinancierajacareromAún no hay calificaciones

- Postulados básicos de la información financieraDocumento1 páginaPostulados básicos de la información financieraFabi GallardoAún no hay calificaciones

- Marco Normativo Contable.Documento9 páginasMarco Normativo Contable.ximenaAún no hay calificaciones

- Ada1 - Mapa Conceptual-Adrian KantunDocumento2 páginasAda1 - Mapa Conceptual-Adrian Kantunjose kakaAún no hay calificaciones

- Tema 1. Introducción Al Análisis de EEFFDocumento17 páginasTema 1. Introducción Al Análisis de EEFFLu TownshipAún no hay calificaciones

- Nif 2018 PDFDocumento135 páginasNif 2018 PDFVolumedHawk9Aún no hay calificaciones

- Marco ConpectualDocumento1 páginaMarco ConpectualDeborah DelgadoAún no hay calificaciones

- Mapa MentalDocumento5 páginasMapa MentalSelena ArteagaAún no hay calificaciones

- Nif A-1Documento1 páginaNif A-1Astrid Rosell CastilloAún no hay calificaciones

- S1a2 Floresf ItzelDocumento4 páginasS1a2 Floresf ItzelLuz Elena Lozano HernandezAún no hay calificaciones

- Manual Contable FigaDocumento88 páginasManual Contable FigaANA KAREN VALLEJO JUAREZAún no hay calificaciones

- Marco Conceptual para La Preparación y Presentación de EEFF PDFDocumento21 páginasMarco Conceptual para La Preparación y Presentación de EEFF PDFDaniel Erik Yang RevolloAún no hay calificaciones

- Contabilidad Superior I Mapas ConceptualesDocumento4 páginasContabilidad Superior I Mapas ConceptualesYanina AbadAún no hay calificaciones

- Mapa Analisis FinancieroDocumento1 páginaMapa Analisis FinancieroLaura Maria Ravelo JhonsonAún no hay calificaciones

- Estructura de Las NIF'sDocumento2 páginasEstructura de Las NIF'sLenin TenorioAún no hay calificaciones

- Mapa Conceptual Nif A y BDocumento3 páginasMapa Conceptual Nif A y BNalle Rass100% (1)

- La Informacion Financiera - Principios de ContabilidadDocumento4 páginasLa Informacion Financiera - Principios de ContabilidadEdna Olimpia López DíazAún no hay calificaciones

- UNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Documento4 páginasUNIDAD I. Estructura Básica de Las Normas de Información Financiera (NIF A-1)Leilani CerrillosAún no hay calificaciones

- T3U2 KatyaIvanza AlonsoDiazDocumento1 páginaT3U2 KatyaIvanza AlonsoDiazKatya AlonsoAún no hay calificaciones

- Infografia Estados FiancierosDocumento1 páginaInfografia Estados FiancierosAna BeltranAún no hay calificaciones

- Diapositivas Aa1Documento14 páginasDiapositivas Aa1Jennifer RoblesAún no hay calificaciones

- Act 1 Mapa Concept. Conta IntDocumento5 páginasAct 1 Mapa Concept. Conta Intyeltanetzi baezAún no hay calificaciones

- Actividad 1.-García Guerrero LeticiaDocumento3 páginasActividad 1.-García Guerrero LeticiaLeticia GarciaAún no hay calificaciones

- Semana 7 Sesion 1314 Lic Claudia BoyerDocumento17 páginasSemana 7 Sesion 1314 Lic Claudia BoyerKeller LabanAún no hay calificaciones

- Marco conceptual para la preparación y presentación de estados financierosDocumento2 páginasMarco conceptual para la preparación y presentación de estados financierosTatiana CruzAún no hay calificaciones

- 0.-Transparencias 22 - 23Documento174 páginas0.-Transparencias 22 - 23Mónica López DuSablónAún no hay calificaciones

- ConceptualiDocumento2 páginasConceptualiNicol AbrilAún no hay calificaciones

- Formulacion de Ee - Ff. PDFDocumento22 páginasFormulacion de Ee - Ff. PDFFernando C VasquezAún no hay calificaciones

- Niiff ExaDocumento3 páginasNiiff Exajenniferbrol307Aún no hay calificaciones

- Mc-Marco ConceptualDocumento1 páginaMc-Marco ConceptualCarly RobayoAún no hay calificaciones

- CORRELACION LINEAL MULTIPLEDocumento33 páginasCORRELACION LINEAL MULTIPLEEugenio Millan Annet del CarmenAún no hay calificaciones

- Medidas de Dispersion EjerciciosDocumento2 páginasMedidas de Dispersion EjerciciosEugenio Millan Annet del CarmenAún no hay calificaciones

- CUADRO COMPARATIVO DE LAS NIF Y NIIfDocumento4 páginasCUADRO COMPARATIVO DE LAS NIF Y NIIfEugenio Millan Annet del CarmenAún no hay calificaciones

- Ejemplos Sobre Sindicatos, Federaciones y Confederaciones en MéxicoDocumento10 páginasEjemplos Sobre Sindicatos, Federaciones y Confederaciones en MéxicoEugenio Millan Annet del Carmen100% (1)

- Reglas de la supletoriedad en la aplicación de Normas Internacionales de Información Financiera (NIIFDocumento4 páginasReglas de la supletoriedad en la aplicación de Normas Internacionales de Información Financiera (NIIFEugenio Millan Annet del CarmenAún no hay calificaciones

- 1.4 Tratados Internacionales y Acuerdos ComercialesDocumento8 páginas1.4 Tratados Internacionales y Acuerdos ComercialesEugenio Millan Annet del CarmenAún no hay calificaciones

- Mapa Conceptual de Los Postulados BasicosDocumento2 páginasMapa Conceptual de Los Postulados BasicosEugenio Millan Annet del CarmenAún no hay calificaciones

- Taller N1Documento10 páginasTaller N1Alvaro RealpeAún no hay calificaciones

- Unidad 3 - Bianchini - Cheque de Pago DiferidoDocumento3 páginasUnidad 3 - Bianchini - Cheque de Pago DiferidoPaola LoyaconiAún no hay calificaciones

- LaboratorioDocumento20 páginasLaboratorioIsrael Cruz BolAún no hay calificaciones

- Actividad 3 Apoyo A TemáticasDocumento7 páginasActividad 3 Apoyo A Temáticasjuan diego medina cerqueraAún no hay calificaciones

- Trabajo Electiva Cemento Argos S.ADocumento73 páginasTrabajo Electiva Cemento Argos S.AOscar S MoralesAún no hay calificaciones

- Portafolio 1 Matematica FinancieraDocumento6 páginasPortafolio 1 Matematica FinancieramairaAún no hay calificaciones

- Factura Electronica - E001 - 16Documento1 páginaFactura Electronica - E001 - 16Gian CMAún no hay calificaciones

- Seguro técnico equipo contratista Provincia SegurosDocumento3 páginasSeguro técnico equipo contratista Provincia SegurosFumigaciones Mar del PlataAún no hay calificaciones

- El Analista FinancieroDocumento2 páginasEl Analista FinancieroGerber GuerraAún no hay calificaciones

- Ejercicio 8 ContabilidadDocumento9 páginasEjercicio 8 ContabilidadAbigail Camacho RadaAún no hay calificaciones

- DocEconomica 488 3 1 2 2022 12 31 00 00 00 000Documento100 páginasDocEconomica 488 3 1 2 2022 12 31 00 00 00 000Josselin CamposAún no hay calificaciones

- Estado de CuentaDocumento3 páginasEstado de CuentaLiliana TorresAún no hay calificaciones

- Contador Contado FLUJO de CAJADocumento9 páginasContador Contado FLUJO de CAJAClaudia AndradeAún no hay calificaciones

- Actividad Aprendizaje Unidad Uno - German CastroDocumento14 páginasActividad Aprendizaje Unidad Uno - German CastroYesid Javier Ramos NietoAún no hay calificaciones

- Ahorros en 12 años al 12Documento10 páginasAhorros en 12 años al 12Geovanni Zea TiconaAún no hay calificaciones

- Parcial Contabilidad-Asientos ContablesDocumento19 páginasParcial Contabilidad-Asientos ContablesGabriel Gil BlancoAún no hay calificaciones

- Actividad 5 - Ciclo ContableDocumento8 páginasActividad 5 - Ciclo Contablelaura gomezAún no hay calificaciones

- Ejercicios 17-02-21 Interés Compuesto-V3Documento6 páginasEjercicios 17-02-21 Interés Compuesto-V3Mileny ParraAún no hay calificaciones

- Juan Montiel - 17.230.869 - Ead-911tDocumento2 páginasJuan Montiel - 17.230.869 - Ead-911tLunaWildmann100% (1)

- N1u TyC 20230504Documento3 páginasN1u TyC 20230504lucia sendraAún no hay calificaciones

- Indagatoria VanoliDocumento11 páginasIndagatoria VanoliSerá JusticiaAún no hay calificaciones

- TP1 Derecho BancarioDocumento3 páginasTP1 Derecho BancarioDaniela ArgueroAún no hay calificaciones

- s5 Ejemplos Clase 05resDocumento21 páginass5 Ejemplos Clase 05resamas852Aún no hay calificaciones

- Ev2. Interes Compuesto-Equipo 5Documento40 páginasEv2. Interes Compuesto-Equipo 5Sofia RodríguezAún no hay calificaciones

- Contabilidad para Gerenciar EmpresasDocumento31 páginasContabilidad para Gerenciar EmpresasMARGARITA ESTHER ALGARIN CALDERONAún no hay calificaciones

- Libro auxiliar Fénix SAS abril 2022Documento1 páginaLibro auxiliar Fénix SAS abril 2022Auxiliar ContableAún no hay calificaciones

- Auditoría financiera gestión 2018 COMERCIAL S.R.LDocumento16 páginasAuditoría financiera gestión 2018 COMERCIAL S.R.LKettyVertizBlancoAún no hay calificaciones