También podría gustarte

- Taller de ContabilidadDocumento24 páginasTaller de Contabilidadroger67% (3)

- TAREA MÓDULO 1-II-III Soany CorralesDocumento9 páginasTAREA MÓDULO 1-II-III Soany CorralesSoany CorralesAún no hay calificaciones

- Problema 1Documento4 páginasProblema 1SAUL LUJANAún no hay calificaciones

- Ejercicios CostosDocumento9 páginasEjercicios CostosReichel VargasAún no hay calificaciones

- Balance de CostosDocumento22 páginasBalance de CostosJaneth CamposAún no hay calificaciones

- ESAN - Práctica Dirigida 1 - Costeo Real - SoluciónDocumento18 páginasESAN - Práctica Dirigida 1 - Costeo Real - Soluciónjuan_vivanco_3Aún no hay calificaciones

- Ejercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaDocumento7 páginasEjercicio-de-Estado-Integral-de-Costos-Resuelto para LeguiaRicky Carlin Quenta PortugalAún no hay calificaciones

- Contabilidad de CostosDocumento3 páginasContabilidad de CostosWilmer CedeñoAún no hay calificaciones

- CostosDocumento5 páginasCostosLeoncioPepeMoralesPocoy50% (2)

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosEdgar FloresAún no hay calificaciones

- Gabinete Contable - Estado de Costo de ProduccionDocumento5 páginasGabinete Contable - Estado de Costo de ProduccionE Oliver CortezAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosAlfredo NAVAAún no hay calificaciones

- Contabilidad de CostosDocumento4 páginasContabilidad de CostosManuel Ayra TerrazosAún no hay calificaciones

- Costo de ProduccionDocumento4 páginasCosto de ProduccionPedro Benitez0% (1)

- Tarea 5Documento6 páginasTarea 5Jean Barrezueta TelloAún no hay calificaciones

- 23 Estado de Costos - EstudiantesDocumento4 páginas23 Estado de Costos - Estudiantesvanessa tamayoAún no hay calificaciones

- TresDocumento4 páginasTresElian javier Hernandez HernandezAún no hay calificaciones

- Ejercicio de Estado Integral de Costos ResueltoDocumento9 páginasEjercicio de Estado Integral de Costos ResueltoRolf Lopez Neyra100% (1)

- JP - Costos de Producción - Ejercicios Excel 1 RESUELTODocumento5 páginasJP - Costos de Producción - Ejercicios Excel 1 RESUELTOLuis QuispeAún no hay calificaciones

- UntitledDocumento4 páginasUntitledBustamante LisiAún no hay calificaciones

- Casos Prácticos de Costo de ProducciónDocumento10 páginasCasos Prácticos de Costo de ProducciónValeria Pacora MelgarejoAún no hay calificaciones

- Foro N3 en WORDDocumento4 páginasForo N3 en WORDCaty GonzálezAún no hay calificaciones

- Ejemplo de Taller Eje 2Documento5 páginasEjemplo de Taller Eje 2John Mario Rendon MonsalveAún no hay calificaciones

- Examen Parcial II - Costos para La GestiónDocumento7 páginasExamen Parcial II - Costos para La GestiónSHARON AURORA ARENAZA SERAFINAún no hay calificaciones

- Laboratorio Estado Integral de Costos Sesión 6Documento6 páginasLaboratorio Estado Integral de Costos Sesión 6joshua mendozaAún no hay calificaciones

- S3. Costos de Produccion AFF - SoluciónDocumento8 páginasS3. Costos de Produccion AFF - Soluciónch1panaackerAún no hay calificaciones

- ESTADO DE COSTOS Tutoria y Actividad 4 en BlancoDocumento16 páginasESTADO DE COSTOS Tutoria y Actividad 4 en Blancokaren yaritza solano perdomoAún no hay calificaciones

- Costos - Punto - de - Equilibrio - Tarea Caso 5Documento15 páginasCostos - Punto - de - Equilibrio - Tarea Caso 5Liz Atahuachi QuispeAún no hay calificaciones

- Contabilidad de Costos en Excel Preparar Estado de Resultado Integral AprendicesDocumento2 páginasContabilidad de Costos en Excel Preparar Estado de Resultado Integral AprendicesLuis Miguel BarreraAún no hay calificaciones

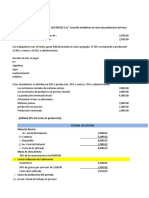

- Consigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesDocumento6 páginasConsigna: La Empresa Industrial "VIRGEN DE LAS NIEVES S.A." Necesita Establecer El Costo de Produccion Del MesLUCERO CURI PALACIOSAún no hay calificaciones

- Ejemplo Estados Financieros Estado de ReDocumento15 páginasEjemplo Estados Financieros Estado de ReKarina R VillegasAún no hay calificaciones

- Caso Practico de Calculo de Costo de ProduccionDocumento3 páginasCaso Practico de Calculo de Costo de ProduccionJhocelyn Yasmin Luján RodríguezAún no hay calificaciones

- Ejercicios de Aplicación-Contabilidad de CostosDocumento9 páginasEjercicios de Aplicación-Contabilidad de Costosluz AlonsoAún no hay calificaciones

- S06.S1 Planeamiento de Utilidades 26042021Documento12 páginasS06.S1 Planeamiento de Utilidades 26042021Ericka ManzanoAún no hay calificaciones

- Caso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaDocumento36 páginasCaso Aplicativo de Costeo de La Producción: Cálculo de Materia Prima Consumida Mano de Obra DirectaJohana AntunezAún no hay calificaciones

- Actividad - Sem 07.costos - ProducciónDocumento10 páginasActividad - Sem 07.costos - Produccióndcla781126Aún no hay calificaciones

- Ensayo ExcelDocumento7 páginasEnsayo ExcelVIVIANA PAOLA CASTANO PULIDOAún no hay calificaciones

- Practica Calificada #06Documento3 páginasPractica Calificada #06Zeta CarolinaAún no hay calificaciones

- Estados de Costos 8 JulioDocumento1 páginaEstados de Costos 8 JulioJavier CuadradoAún no hay calificaciones

- Estructura de Costos.Documento7 páginasEstructura de Costos.Surkelis valdezAún no hay calificaciones

- Ejercicio 7 EnunDocumento2 páginasEjercicio 7 EnunAngel Manuel GuzmanAún no hay calificaciones

- Copia de Estructura - Costos - Calibraciones FISICO-QUIMICODocumento32 páginasCopia de Estructura - Costos - Calibraciones FISICO-QUIMICORaul MuñozAún no hay calificaciones

- Gerencia de Costos Taller 1Documento10 páginasGerencia de Costos Taller 1INELDAAún no hay calificaciones

- S02 MetrocalDocumento7 páginasS02 MetrocalValerixa Velasco DiazAún no hay calificaciones

- Elementos Del Costos de Producción - Caso 04Documento3 páginasElementos Del Costos de Producción - Caso 04Junior Cornejo ValladolidAún no hay calificaciones

- Ejercicio RetoDocumento37 páginasEjercicio RetoDamaris RiscoAún no hay calificaciones

- Solucion Práctica 2 - Contabilidad GerencialDocumento22 páginasSolucion Práctica 2 - Contabilidad GerencialLEINER STEVEN PEREDA ROSADOAún no hay calificaciones

- Analisis de CostosDocumento17 páginasAnalisis de CostosRichard CampusmanaAún no hay calificaciones

- S02 Ejemplo Costos de ProducciónDocumento4 páginasS02 Ejemplo Costos de ProducciónSelene ZaragozaAún no hay calificaciones

- Costeo Real FormatoDocumento13 páginasCosteo Real FormatoAbad Estrada VargasAún no hay calificaciones

- Costos de ProduccionDocumento8 páginasCostos de ProduccionMeyli Pompa RojasAún no hay calificaciones

- Estados de CostosDocumento4 páginasEstados de CostosAnghelo JulcaAún no hay calificaciones

- Taller de ContabilidadDocumento24 páginasTaller de ContabilidadKarla MejiaAún no hay calificaciones

- Leccion KellyDocumento5 páginasLeccion KellyKelly Baidal SantosAún no hay calificaciones

- Copia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTADocumento8 páginasCopia de PRACTICA 01 COSTOS - HALLAR PRECIO DE VTAJonathanRodrigoAún no hay calificaciones

- Sesión 2 - Estado de Costos de ProducciónDocumento4 páginasSesión 2 - Estado de Costos de ProducciónJhon OyarceAún no hay calificaciones

- Trabajo AuraDocumento6 páginasTrabajo AuraGuerrero Sumalave100% (1)

- Trabajocostos 1Documento6 páginasTrabajocostos 1Liset DorisAún no hay calificaciones

- Producto Academico Nº1Documento7 páginasProducto Academico Nº1Carolina Astrid Alvarado MatosAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- UntitledDocumento2 páginasUntitledDany CardozoAún no hay calificaciones

- Topshop S.A.S: Daniel Andres Ruiz ID:646271 Luisa Fernanda Moreno Chala ID:541865 Daniela Gutierrez Ramirez ID:637641Documento9 páginasTopshop S.A.S: Daniel Andres Ruiz ID:646271 Luisa Fernanda Moreno Chala ID:541865 Daniela Gutierrez Ramirez ID:637641Dany CardozoAún no hay calificaciones

- UntitledDocumento11 páginasUntitledDany CardozoAún no hay calificaciones

- Alimentos SaDocumento2 páginasAlimentos SaDany CardozoAún no hay calificaciones

- Estado de Costos Total UnidadesDocumento22 páginasEstado de Costos Total UnidadesDany CardozoAún no hay calificaciones

- Arrendamientos Salarios Depreciaciones Total de Costos FijosDocumento7 páginasArrendamientos Salarios Depreciaciones Total de Costos FijosDany CardozoAún no hay calificaciones

- Quiz de CostosDocumento7 páginasQuiz de CostosDany CardozoAún no hay calificaciones

- Ejer Ordenes de ProduccionDocumento8 páginasEjer Ordenes de ProduccionDany CardozoAún no hay calificaciones

- Parcial Costos 2Documento40 páginasParcial Costos 2Dany CardozoAún no hay calificaciones

- Taller Final CostosDocumento15 páginasTaller Final CostosDany CardozoAún no hay calificaciones

- Yanet BermúdezDocumento1 páginaYanet BermúdezDany CardozoAún no hay calificaciones

- Henry Procopio Sánchez CiceroDocumento1 páginaHenry Procopio Sánchez CiceroDany CardozoAún no hay calificaciones

- BD Visitas de Inspección TributariaDocumento123 páginasBD Visitas de Inspección TributariaDany CardozoAún no hay calificaciones

- Planilla Establecimientos CerradosDocumento3 páginasPlanilla Establecimientos CerradosDany CardozoAún no hay calificaciones

- Wilson Fernando Oidor GuevaraDocumento1 páginaWilson Fernando Oidor GuevaraDany CardozoAún no hay calificaciones

- Proyecto de Inversión Distribuidora de Embutidos World Aipe S.A.S. Entrega 2Documento80 páginasProyecto de Inversión Distribuidora de Embutidos World Aipe S.A.S. Entrega 2Dany CardozoAún no hay calificaciones