También podría gustarte

- Reparación del Equipamiento Informático (MF0954_2): HARDWARE (O SOPORTE FÍSICO DEL ORDENADOR)De EverandReparación del Equipamiento Informático (MF0954_2): HARDWARE (O SOPORTE FÍSICO DEL ORDENADOR)Calificación: 5 de 5 estrellas5/5 (1)

- Porcentajes de Retencion de IvaDocumento2 páginasPorcentajes de Retencion de Ivaliz dAún no hay calificaciones

- MatricesDocumento5 páginasMatricesAna Cristina Acaro PaladinesAún no hay calificaciones

- Retenciones IvaDocumento1 páginaRetenciones IvaXavier TalaveraAún no hay calificaciones

- Tabla % Retencion de IVA 2020 SRIDocumento3 páginasTabla % Retencion de IVA 2020 SRIEnriqueVeintimillaMendezAún no hay calificaciones

- RETENCIONES IVA - Actualizada PDFDocumento1 páginaRETENCIONES IVA - Actualizada PDFRIAMSAAún no hay calificaciones

- Wa0039.Documento1 páginaWa0039.Ivanna SorianoAún no hay calificaciones

- Ret Iva 2023Documento5 páginasRet Iva 2023Carolina MendozaAún no hay calificaciones

- IpercDocumento7 páginasIpercEdwin NietoAún no hay calificaciones

- Cuadro Sinoptico TributarioDocumento1 páginaCuadro Sinoptico TributarioYuryani Maria Ramirez Beltran100% (1)

- Gen 023365Documento1 páginaGen 023365JENNIFERAún no hay calificaciones

- Idc 15.02.2023 PDFDocumento112 páginasIdc 15.02.2023 PDFDavid Hernandez100% (1)

- Tesis FoleiDocumento4 páginasTesis Foleiklownzero1Aún no hay calificaciones

- 14 de SepDocumento5 páginas14 de SepMaria ElenaAún no hay calificaciones

- E.9Ecuación Contable Caso I - RepasoDocumento1 páginaE.9Ecuación Contable Caso I - RepasoJohn LliuyaccAún no hay calificaciones

- Flujo de Efectivo y Cambios en El PatrimonioDocumento1 páginaFlujo de Efectivo y Cambios en El PatrimonioKatherine AlmeidaAún no hay calificaciones

- Matriz RetencionesDocumento1 páginaMatriz RetencionesZHULY JARAMILLOAún no hay calificaciones

- Iva 2022Documento1 páginaIva 2022Cynthia VargasAún no hay calificaciones

- Ms-0012-01550-200ci-00001 RB Cierre PT5 PDFDocumento1 páginaMs-0012-01550-200ci-00001 RB Cierre PT5 PDFXtreme MiningAún no hay calificaciones

- Calendario Anual 2024 V 1Documento1 páginaCalendario Anual 2024 V 1Malvi Nasar GentinasAún no hay calificaciones

- Matriz RetencionesDocumento1 páginaMatriz RetencionesWilson RodriguezAún no hay calificaciones

- Cuadro de Retención IVA Completo (Septiembre 2017)Documento1 páginaCuadro de Retención IVA Completo (Septiembre 2017)Buro TributarioAún no hay calificaciones

- Retenciones Entre RegímenesDocumento1 páginaRetenciones Entre RegímenesCristián Fabián Romero RodríguezAún no hay calificaciones

- Control de Servicios de LimpiezaDocumento1 páginaControl de Servicios de LimpiezaDIANA MILENA RAMIREZAún no hay calificaciones

- Libro de Ventas Estandar: Nota: Utilizar La "Coma" Como Separador de Miles y El "Punto" Como Separador de DecimalesDocumento1 páginaLibro de Ventas Estandar: Nota: Utilizar La "Coma" Como Separador de Miles y El "Punto" Como Separador de DecimalesRoger GutierrezAún no hay calificaciones

- 1 PDFDocumento1 página1 PDFAndrea Villavicencio100% (1)

- ACTIVIDAD I Mapa Mental - Sebastian Gutierrez MorenoDocumento1 páginaACTIVIDAD I Mapa Mental - Sebastian Gutierrez MorenoSebastian Gutierrez MorenoAún no hay calificaciones

- Listado Completo de ReferenciasDocumento31 páginasListado Completo de ReferenciasAlvaro GiraldoAún no hay calificaciones

- Ficha TécnicaDocumento1 páginaFicha Técnicaverduspotify5Aún no hay calificaciones

- Clasificacion de EmpresasDocumento6 páginasClasificacion de Empresasclaudia martinezAún no hay calificaciones

- Libros de Compras 2022Documento3 páginasLibros de Compras 2022Marielis CubillanAún no hay calificaciones

- Flu Jog RamaDocumento3 páginasFlu Jog RamaMARCELA GOMEZAún no hay calificaciones

- CONSOLIDADO Informe Tecnico LP Bellavista - May 9 FinalDocumento40 páginasCONSOLIDADO Informe Tecnico LP Bellavista - May 9 Finalpaula AndreaAún no hay calificaciones

- PRESENTACIONDocumento1 páginaPRESENTACIONContadores Paredes FrancoAún no hay calificaciones

- Numeral 4 Nomina Renglon 011 Diciembre 2017Documento2 páginasNumeral 4 Nomina Renglon 011 Diciembre 2017Antoni PosadasAún no hay calificaciones

- Retenciones de IvaDocumento1 páginaRetenciones de Ivaariana betancourt villafrancaAún no hay calificaciones

- Anexo GIP 01 Ficha de Seguimiento de RequerimientosDocumento3 páginasAnexo GIP 01 Ficha de Seguimiento de RequerimientosMilyta ProAún no hay calificaciones

- Formato Inventario de Equipo Por Ruta PDFDocumento2 páginasFormato Inventario de Equipo Por Ruta PDFJuan Caicedo PradaAún no hay calificaciones

- ESTUDIO PREVIO OXIGENO BR30 2019 Corregido FEBRERO 11 PARA PUBLICARDocumento51 páginasESTUDIO PREVIO OXIGENO BR30 2019 Corregido FEBRERO 11 PARA PUBLICARSubdirección CientificaHOMROAún no hay calificaciones

- Plantilla Libro de VentasDocumento1 páginaPlantilla Libro de VentasGustavoSeijasAún no hay calificaciones

- F3 TRP - CP - 005-2022Documento1 páginaF3 TRP - CP - 005-2022Norfelia MartínezAún no hay calificaciones

- Matriz de EPPDocumento2 páginasMatriz de EPPasesoriassg.arAún no hay calificaciones

- Libros de Compras Ventas y Fto Forma 30 FUNDAIMIR IblancoDocumento9 páginasLibros de Compras Ventas y Fto Forma 30 FUNDAIMIR IblancoCarmen SuarezAún no hay calificaciones

- Taller (Nomina)Documento12 páginasTaller (Nomina)Stefani DiazAún no hay calificaciones

- Formato Kpi SDocumento2 páginasFormato Kpi SErick OlavarriaAún no hay calificaciones

- Tabla Retencion Fuente IvaDocumento1 páginaTabla Retencion Fuente IvaAlex VallejoAún no hay calificaciones

- Reporte de InconsistenciasDocumento8 páginasReporte de InconsistenciasDeicy DazaAún no hay calificaciones

- Formato Estados Financieros EcpDocumento1 páginaFormato Estados Financieros EcpFernanda ChalenAún no hay calificaciones

- Tabla de Retencion de IvaDocumento1 páginaTabla de Retencion de IvaJose GuamanAún no hay calificaciones

- Matriz Ipvr 3Documento154 páginasMatriz Ipvr 3Sandra Milena PatiñoAún no hay calificaciones

- Vencimiento Anual 2020Documento1 páginaVencimiento Anual 2020Nico WitoAún no hay calificaciones

- GASESDocumento121 páginasGASESLucero Alejandra Gallegos FarfanAún no hay calificaciones

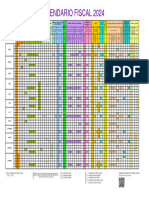

- 2024 PosterCalendario Fiscal - ESDocumento1 página2024 PosterCalendario Fiscal - ESilarroceascribdAún no hay calificaciones

- Rentas de 3ra CategoríaDocumento21 páginasRentas de 3ra Categoríafabian ramirezAún no hay calificaciones

- CPS-F-03 Formulario de Afiliación Retiro y Novedades de Trabajadores y Contratistas Independientes V4 112022Documento312 páginasCPS-F-03 Formulario de Afiliación Retiro y Novedades de Trabajadores y Contratistas Independientes V4 112022Karina Valencia BastosAún no hay calificaciones

- Empresa Ruc: Direccion: Distrito Y Provincia: Planilla de RemuneracionesDocumento7 páginasEmpresa Ruc: Direccion: Distrito Y Provincia: Planilla de RemuneracionesMirella MedinaherediaAún no hay calificaciones

- 700 Dga For 2017 26Documento1 página700 Dga For 2017 26elmagosvAún no hay calificaciones

- Ecoglobal Surveying LtdaDocumento7 páginasEcoglobal Surveying LtdaMaleja PradaAún no hay calificaciones

- Vallejo Train ColorsDocumento2 páginasVallejo Train ColorsPaco PerezAún no hay calificaciones

- Estadística para QuímicosDocumento228 páginasEstadística para QuímicosEVELINTCH0% (1)

- Introducción A La PsicopatologíaDocumento24 páginasIntroducción A La PsicopatologíaJose Lisandro Pabon Davila100% (1)

- Evaluación de Los Atributos de Textura Suavidad y EsponjosidadDocumento6 páginasEvaluación de Los Atributos de Textura Suavidad y EsponjosidadAnonymous vVsidh3nAún no hay calificaciones

- Cartilla Semilleros Investigacion 2017Documento25 páginasCartilla Semilleros Investigacion 2017Daniela BohorquezAún no hay calificaciones

- Clase 2-Introducción y Conceptos Básicos Del Muestreo de AceptaciónDocumento19 páginasClase 2-Introducción y Conceptos Básicos Del Muestreo de AceptaciónmparrapAún no hay calificaciones

- Audiencia Pre AcuerdoDocumento14 páginasAudiencia Pre AcuerdoalejandraAún no hay calificaciones

- Promax Manual de Usuario PDFDocumento148 páginasPromax Manual de Usuario PDFdaruAún no hay calificaciones

- Tecnico en Música InemDocumento11 páginasTecnico en Música InemReinel Arias s.Aún no hay calificaciones

- Examen HistologíaDocumento28 páginasExamen HistologíaGenesis VillalobosAún no hay calificaciones

- GUIA DE APRENDIZAJE No 01.doc FUNDAMENTOS CONTABLESDocumento11 páginasGUIA DE APRENDIZAJE No 01.doc FUNDAMENTOS CONTABLESOny CassianiAún no hay calificaciones

- Contaminación Del Rió Motagua GuatemalaDocumento6 páginasContaminación Del Rió Motagua Guatemalaestradas18100% (2)

- Ciclo PdcaDocumento7 páginasCiclo PdcaAndrés Matte EluchansAún no hay calificaciones

- Recursos Renovables y No RenovablesDocumento3 páginasRecursos Renovables y No Renovablesvicenteayala32Aún no hay calificaciones

- Hidrovía Amazónica-Estudio Exploratorio de La Situación SocialDocumento28 páginasHidrovía Amazónica-Estudio Exploratorio de La Situación SocialJose MejiaAún no hay calificaciones

- La Tradicion RenovadoraDocumento5 páginasLa Tradicion RenovadoraFABIOLA CISNEROS LOPEZAún no hay calificaciones

- Manual de Descripcion de Puestos y Funciones para Jefaturas Del IHSSDocumento339 páginasManual de Descripcion de Puestos y Funciones para Jefaturas Del IHSSManuel Mejia100% (1)

- CI1, Aplicaciones de La Derivada 1, CORREGIDO PDFDocumento5 páginasCI1, Aplicaciones de La Derivada 1, CORREGIDO PDFJulio Fernando García VicenteAún no hay calificaciones

- Las Levaduras BiotecnologiaDocumento3 páginasLas Levaduras BiotecnologiaNicole Martinez ZambranoAún no hay calificaciones

- Casos de Factorización.Documento5 páginasCasos de Factorización.Don Venedic DormanAún no hay calificaciones

- Semana 6-7Documento2 páginasSemana 6-7Antonela Cruz RodriguezAún no hay calificaciones

- Espacios MentalesDocumento3 páginasEspacios Mentalesrocio_cervantAún no hay calificaciones

- Importancia de La Electronica SCBDocumento28 páginasImportancia de La Electronica SCBTUNDRAX81Aún no hay calificaciones

- Diseño de Mezclas Metodo Comité Del Aci 211 11 de MarzoDocumento8 páginasDiseño de Mezclas Metodo Comité Del Aci 211 11 de MarzoErickLlimpeAún no hay calificaciones

- Proyecto Luminico Area GalponDocumento10 páginasProyecto Luminico Area GalponrammhnAún no hay calificaciones

- Material Gestion AdministrativaDocumento44 páginasMaterial Gestion AdministrativaWillian David Hernandez PadronAún no hay calificaciones

- Reglamento de Normas y Procedimientos para Obtener Los Grados de Maestro y Doctor 2017Documento13 páginasReglamento de Normas y Procedimientos para Obtener Los Grados de Maestro y Doctor 2017Andrés GonzálesAún no hay calificaciones

- Modelo de Salud Pública en VenezuelaDocumento7 páginasModelo de Salud Pública en VenezuelaYulymary PerdomoAún no hay calificaciones

- Folleto Informativo PISA 2018Documento16 páginasFolleto Informativo PISA 2018Thenegrita RosarioAún no hay calificaciones

- Probabilidad T4Documento8 páginasProbabilidad T4Winston CrisostomoAún no hay calificaciones

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Costos II.: La gestión gerencialDe EverandCostos II.: La gestión gerencialAún no hay calificaciones

- EL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.De EverandEL PLAN DE MARKETING EN 4 PASOS. Estrategias y pasos clave para redactar un plan de marketing eficaz.Calificación: 4 de 5 estrellas4/5 (51)

- Marketing gastronómico: La diferencia entre triunfar y fracasarDe EverandMarketing gastronómico: La diferencia entre triunfar y fracasarCalificación: 5 de 5 estrellas5/5 (2)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- UF0519 - Gestión auxiliar de documentación económico-administrativa y comercialDe EverandUF0519 - Gestión auxiliar de documentación económico-administrativa y comercialAún no hay calificaciones

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Cómo pasé de ser un fracaso en las ventas a ser un vendedor estelarDe EverandCómo pasé de ser un fracaso en las ventas a ser un vendedor estelarCalificación: 5 de 5 estrellas5/5 (28)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- Gestión del puesto y evaluación del desempeñoDe EverandGestión del puesto y evaluación del desempeñoCalificación: 5 de 5 estrellas5/5 (2)

- La psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.De EverandLa psicología del trading de una forma sencilla: Cómo aplicar las estrategias psicológicas y las actitudes de los comerciantes ganadores para operar con éxito en línea.Calificación: 4.5 de 5 estrellas4.5/5 (3)

- UF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)De EverandUF0349: ATENCIÓN AL CLIENTE EN EL PROCESO COMERCIAL (ADGG0208) (ADGD0308)Calificación: 2 de 5 estrellas2/5 (1)

- 51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoDe Everand51 Consejos de Ventas: Claves para Vender Más y Triunfar VendiendoCalificación: 5 de 5 estrellas5/5 (4)

- Administración financiera del circulanteDe EverandAdministración financiera del circulanteCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Los secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaDe EverandLos secretos de la mente millonaria: Cómo dominar el juego interior de la riquezaCalificación: 4.5 de 5 estrellas4.5/5 (813)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.De EverandEl Gestor Inmobiliario: Fundamentos Teóricos. Segunda edición aumentada y corregida.Calificación: 5 de 5 estrellas5/5 (5)

- Adiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoDe EverandAdiós a tus Deudas: Descubre cómo salir permanentemente de tus deudas sin necesidad de ganar más o morir en el intentoCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Inventar el futuro: Postcapitalismo y un mundo sin trabajoDe EverandInventar el futuro: Postcapitalismo y un mundo sin trabajoCalificación: 4.5 de 5 estrellas4.5/5 (4)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- El trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.De EverandEl trading de opciones de una forma sencilla: La guía introductoria al trading de opciones y a las principales estrategias de beneficios.Calificación: 5 de 5 estrellas5/5 (1)