También podría gustarte

- Formato W-4Documento4 páginasFormato W-4LundoAún no hay calificaciones

- Suplemento DDJJ 2019Documento59 páginasSuplemento DDJJ 2019Felipe Cardenas100% (1)

- Constructoras 2020: Régimen, contable, fiscal y de seguridad socialDe EverandConstructoras 2020: Régimen, contable, fiscal y de seguridad socialCalificación: 1 de 5 estrellas1/5 (1)

- Wuolah-Boletín 2 Equilibrio Del Sólido Rígido en El PlanoDocumento2 páginasWuolah-Boletín 2 Equilibrio Del Sólido Rígido en El PlanoIsabel María Becerra MartínezAún no hay calificaciones

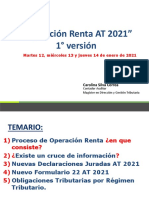

- Operacion Renta AT 2021Documento12 páginasOperacion Renta AT 2021Jean Paul Nuñez RavanalesAún no hay calificaciones

- Aspectos Preliminares Del EnsayoDocumento5 páginasAspectos Preliminares Del EnsayoAnthony GuayasaminAún no hay calificaciones

- Modificaciones Tributarias 2020Documento67 páginasModificaciones Tributarias 2020Armando Bautista RojasAún no hay calificaciones

- Esquela SunatDocumento4 páginasEsquela Sunatjose antonioAún no hay calificaciones

- Alquiler EsDocumento8 páginasAlquiler EsMayra ContrerasAún no hay calificaciones

- Mod 1 Renta TALLER No 1 OBLIGADOS y NOVEDADES 2024Documento8 páginasMod 1 Renta TALLER No 1 OBLIGADOS y NOVEDADES 2024Tatiana CastroAún no hay calificaciones

- Formulario 210 para Declaración de Renta Año Gravable 2018 de Personas Naturales Y/o Sucesiones IlíquidasDocumento199 páginasFormulario 210 para Declaración de Renta Año Gravable 2018 de Personas Naturales Y/o Sucesiones IlíquidasYulita YulitaAún no hay calificaciones

- 5 Calculo de Intereses Presuntivos Socios y Sociedades Ano Gravable 2022Documento104 páginas5 Calculo de Intereses Presuntivos Socios y Sociedades Ano Gravable 2022Gabriel OrtegaAún no hay calificaciones

- PP622bc15bedcce PDFDocumento10 páginasPP622bc15bedcce PDFesteyrubenAún no hay calificaciones

- Proyecto Resolución 000000 de 01-02-2023Documento22 páginasProyecto Resolución 000000 de 01-02-2023Jorge Rodolfo Gomez GonzalezAún no hay calificaciones

- GRP 14 Mod 1 Renta Taller No 1 Obligados y Novedades 2024Documento8 páginasGRP 14 Mod 1 Renta Taller No 1 Obligados y Novedades 2024Tatiana CastroAún no hay calificaciones

- Actividad 3 LegislacionDocumento7 páginasActividad 3 LegislacionAndreina Barrios CeronAún no hay calificaciones

- Ire ResimpleDocumento20 páginasIre ResimpleEva godoyAún no hay calificaciones

- Informe Primer TrimestreDocumento18 páginasInforme Primer TrimestreromanAún no hay calificaciones

- VA20-Formulario-220-2020 - INGRESOS Y RETENCIONESDocumento103 páginasVA20-Formulario-220-2020 - INGRESOS Y RETENCIONESjohan stevens estupiñan suarezAún no hay calificaciones

- VA20 Formulario 220 2020Documento103 páginasVA20 Formulario 220 2020paula camila prieto terrerosAún no hay calificaciones

- Guía Declaración Mensual de Impuestos (DMI)Documento11 páginasGuía Declaración Mensual de Impuestos (DMI)william100% (1)

- Cartilla DRPN 2022 V 2.0Documento212 páginasCartilla DRPN 2022 V 2.0LEIDY JOHANA CARVAJAL MONTOYAAún no hay calificaciones

- Caso 1Documento102 páginasCaso 1Fabio DuqueAún no hay calificaciones

- VA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar ContabilidadDocumento114 páginasVA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar Contabilidadiglesiajpv07Aún no hay calificaciones

- Copia de VA22-Formulario-210-AG2021-PNDocumento114 páginasCopia de VA22-Formulario-210-AG2021-PNhojasdevida.procarsasAún no hay calificaciones

- Iue 597Documento3 páginasIue 597Steban Dido EddyAún no hay calificaciones

- Solicitud - Cotizacion - 3051 - SS Capa - en Elaboracion de Quesos 190Documento7 páginasSolicitud - Cotizacion - 3051 - SS Capa - en Elaboracion de Quesos 190alexito suphoAún no hay calificaciones

- VA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar ContabilidadDocumento114 páginasVA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar ContabilidadSandra Milena Diossa AristizabalAún no hay calificaciones

- VA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar Contabilidad UNIVERSIDADDocumento114 páginasVA22 Formulario 210 AG2021 PN Residente No Obligada A Llevar Contabilidad UNIVERSIDADVanesa González RojasAún no hay calificaciones

- Carta Aviso Despido 001 Pedro GallardoDocumento4 páginasCarta Aviso Despido 001 Pedro GallardoluispedrogallardoAún no hay calificaciones

- CP - 03 - 2023.declaracion Renta Personas Juridicas AG 2022Documento182 páginasCP - 03 - 2023.declaracion Renta Personas Juridicas AG 2022LEVIS ESCOBARAún no hay calificaciones

- Impuesto Cedular. Enajenación de Inmuebles y Transferencias de Derechos Sobre Los MismosDocumento7 páginasImpuesto Cedular. Enajenación de Inmuebles y Transferencias de Derechos Sobre Los MismosLaura NeroneAún no hay calificaciones

- Osce Kimberly PDFDocumento58 páginasOsce Kimberly PDFALEJANDRO MACEDOAún no hay calificaciones

- VA20 CartillaDocumento98 páginasVA20 CartillaEdwin Mauricio SANCHEZ ALARCONAún no hay calificaciones

- 2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsDocumento5 páginas2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 SsAntonella RuedaAún no hay calificaciones

- FOR-02 Sin Base - 1Documento2 páginasFOR-02 Sin Base - 1Jenny MarinAún no hay calificaciones

- Formulario 210 2020Documento101 páginasFormulario 210 2020sabella1123208832Aún no hay calificaciones

- Caso TributarioDocumento10 páginasCaso TributarioLuisa ArcosAún no hay calificaciones

- 11 Formato 1647Documento76 páginas11 Formato 1647LIZETH ANDREA ROJAS GUATAMAAún no hay calificaciones

- Sesión ViiDocumento19 páginasSesión ViiJosue Miguel Maldonado SandovalAún no hay calificaciones

- Disminución de Los Pagos Provisionales de Isr - Manuel Nevárez y AsociadosDocumento3 páginasDisminución de Los Pagos Provisionales de Isr - Manuel Nevárez y AsociadosPENELOPE GARCIAAún no hay calificaciones

- Balance 2020Documento26 páginasBalance 2020romeroanyosa27Aún no hay calificaciones

- El Nuevo Cfdi 4Documento43 páginasEl Nuevo Cfdi 4Rene VelezAún no hay calificaciones

- Formulario 210 y Formato 2517 AG 2020 - Residentes Obligados A Llevar ContabilidadDocumento1 páginaFormulario 210 y Formato 2517 AG 2020 - Residentes Obligados A Llevar ContabilidadOscar Vargas Mattos0% (1)

- 2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 ss-1Documento6 páginas2º Parcial IMPUESTOS PARATODOS UDABOL 2 2022 ss-1Antonella RuedaAún no hay calificaciones

- Act 4.uni2 - Caso Etico PasivosDocumento7 páginasAct 4.uni2 - Caso Etico PasivosYeimy SosaAún no hay calificaciones

- Taller 3 Practico Correcion 2024Documento1 páginaTaller 3 Practico Correcion 2024Juan Diego VaccaAún no hay calificaciones

- 1 Formulario-210 RENTA PN 2019 (4) (1) Caso 2Documento102 páginas1 Formulario-210 RENTA PN 2019 (4) (1) Caso 2Lussuria XShopAún no hay calificaciones

- Formato RPC 15 B 2011-2012 CompletaDocumento2 páginasFormato RPC 15 B 2011-2012 CompletaRosario PérezAún no hay calificaciones

- VA22 Diferencias Temporarias Impuesto DiferidoDocumento91 páginasVA22 Diferencias Temporarias Impuesto DiferidoSofia PaezAún no hay calificaciones

- Proyecto de Resolución DIAN - Formulario 210 - 03feb2024Documento27 páginasProyecto de Resolución DIAN - Formulario 210 - 03feb2024Miguel Ángel Chamorro GómezAún no hay calificaciones

- Declaracion Mauricio Vila PanDocumento10 páginasDeclaracion Mauricio Vila PanPedro MentadoAún no hay calificaciones

- rt134 Operación Renta Año Tributario 2022Documento15 páginasrt134 Operación Renta Año Tributario 2022Juan MatusAún no hay calificaciones

- Guia Pago Por Compensación Retenciones DIANDocumento40 páginasGuia Pago Por Compensación Retenciones DIANrey sin tronoAún no hay calificaciones

- F 410 PDFDocumento3 páginasF 410 PDFMatias Mam60% (5)

- Plan de Acción para Exoneración de Impuestos Prediales 2022Documento9 páginasPlan de Acción para Exoneración de Impuestos Prediales 2022Lenin Dario Valente MalanAún no hay calificaciones

- Informe #013-2023 - Saldos de Balance y Saldos Cut 2022 ConsisoDocumento1 páginaInforme #013-2023 - Saldos de Balance y Saldos Cut 2022 ConsisoplanificacionypresupuestoviccoAún no hay calificaciones

- VA23 Formulario 210 AG2022 PN Residente No Obligada A Llevar Contabilidad WhiteDocumento133 páginasVA23 Formulario 210 AG2022 PN Residente No Obligada A Llevar Contabilidad WhiteMARIA ALEJANDRA DUARTE OVIEDOAún no hay calificaciones

- Arrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019De EverandArrendamiento de inmuebles. Personas físicas. Guía práctica. Régimen fiscal 2019Calificación: 5 de 5 estrellas5/5 (1)

- Constructoras 2021: Régimen contable, fiscal y de seguridad socialDe EverandConstructoras 2021: Régimen contable, fiscal y de seguridad socialAún no hay calificaciones

- Estudio del Impuesto sobre la Renta 2022: Personas físicasDe EverandEstudio del Impuesto sobre la Renta 2022: Personas físicasCalificación: 5 de 5 estrellas5/5 (1)

- Cuadro de Doble Entrada Sobre Los Transtornos de La PersonalidadDocumento3 páginasCuadro de Doble Entrada Sobre Los Transtornos de La PersonalidadAmanda Tello PizarroAún no hay calificaciones

- Psicologia de La PersonalidadDocumento28 páginasPsicologia de La PersonalidadKarina ChocobarAún no hay calificaciones

- Manual Perfusor PDFDocumento33 páginasManual Perfusor PDFRENZO ANDRESAún no hay calificaciones

- Oraciones A Santa Teresita Del Niño JesúsDocumento5 páginasOraciones A Santa Teresita Del Niño JesúsFernando WithmoreAún no hay calificaciones

- Manglares DetumbesDocumento34 páginasManglares DetumbesNatalyFajardoCotrinaAún no hay calificaciones

- Programa Convoy Verde de Acción Social PDFDocumento29 páginasPrograma Convoy Verde de Acción Social PDFJose LuisAún no hay calificaciones

- Silabo Identificacion PolicialDocumento35 páginasSilabo Identificacion PolicialDany Espinoza100% (1)

- Trucos Especiales SQL ServerDocumento21 páginasTrucos Especiales SQL ServerJose Carlos TongoAún no hay calificaciones

- FisiopatologíaDocumento63 páginasFisiopatologíaConstanza CarvajalAún no hay calificaciones

- Principios Basicos de Tecnologia de La Informacion TICSDocumento6 páginasPrincipios Basicos de Tecnologia de La Informacion TICSJosé SantosAún no hay calificaciones

- Inventos de La Revolución IndustrialDocumento2 páginasInventos de La Revolución IndustrialAnggelly Martinez83% (6)

- Cableado Estructurado PDFDocumento52 páginasCableado Estructurado PDFLander Navarro NoleAún no hay calificaciones

- 21 - 4 - Recursos ArtisticasDocumento40 páginas21 - 4 - Recursos ArtisticasJuancito NCAún no hay calificaciones

- Suelos Sector Critico Costa VerdeDocumento5 páginasSuelos Sector Critico Costa VerdeEdna LorenaAún no hay calificaciones

- CURRICULUM de RafaelinaDocumento3 páginasCURRICULUM de RafaelinaLucenia PichardoAún no hay calificaciones

- Conozcamos A Jesús - Francisco LimónDocumento144 páginasConozcamos A Jesús - Francisco Limónlimon06061238Aún no hay calificaciones

- Sunat 01Documento50 páginasSunat 01raul_eloy_1Aún no hay calificaciones

- APPRP01V3 QUG 3 LAN v2Documento27 páginasAPPRP01V3 QUG 3 LAN v2PacoAún no hay calificaciones

- ¡Hola Alessandra!: Queremos Contarte de Tu Tarjeta de Crédito DelDocumento3 páginas¡Hola Alessandra!: Queremos Contarte de Tu Tarjeta de Crédito DelDeysi Milagros Perez PichiniAún no hay calificaciones

- CapacitacionDocumento18 páginasCapacitacionDaniel PerezAún no hay calificaciones

- Murray Schafer y Cómo Enseñar Música A Los Niños PequeñosDocumento3 páginasMurray Schafer y Cómo Enseñar Música A Los Niños PequeñosOscar Rubianes100% (1)

- Caso Práctico 1Documento2 páginasCaso Práctico 1Ana SierraAún no hay calificaciones

- Infecciones Piel GeneralDocumento17 páginasInfecciones Piel GeneralEmmanuelIllescasAún no hay calificaciones

- Ejercicio en Clase 2Documento21 páginasEjercicio en Clase 2Keren Tatiana Rodriguez GomezAún no hay calificaciones

- Comunicacion y RedaccionDocumento8 páginasComunicacion y RedaccionalinaalexandragudeloAún no hay calificaciones

- Elasticidad. Deformación de Una Cinta de Polietileno Llevada A La RupturaDocumento3 páginasElasticidad. Deformación de Una Cinta de Polietileno Llevada A La RupturaJose ßnjamn SaltosAún no hay calificaciones

- Cotizacion SayanDocumento7 páginasCotizacion SayanEdgar Silva MedinaAún no hay calificaciones

- Curso de Diseño de Agua y Saneamiento Basico RuralDocumento3 páginasCurso de Diseño de Agua y Saneamiento Basico RuralAnonymous ZBIxcXxAún no hay calificaciones

- Tesis Ti19 Daniela DefinitivaDocumento37 páginasTesis Ti19 Daniela DefinitivaMigdalia Guerrero0% (1)