También podría gustarte

- Hardware LibroDocumento623 páginasHardware LibroJoseba IturrateAún no hay calificaciones

- Ejercicios Costos de Producción Por OrdenesDocumento6 páginasEjercicios Costos de Producción Por OrdenesJose Miguel Mendoza60% (5)

- Ejercicio Costo de ProducciònDocumento4 páginasEjercicio Costo de ProducciònIrma Lizbeth Malagon Bravo100% (1)

- Caso Practico T 7Documento16 páginasCaso Practico T 7itziarnc5Aún no hay calificaciones

- 4 - El Derecho y La EmpresaDocumento8 páginas4 - El Derecho y La EmpresaFatima Ruiz GarcíaAún no hay calificaciones

- Inventarios PerpetuosDocumento4 páginasInventarios Perpetuosconan50% (2)

- Existencias: Contenido, Función, Valoración E Impuestos: C S Administración Y FinanzasDocumento30 páginasExistencias: Contenido, Función, Valoración E Impuestos: C S Administración Y FinanzasclaudiaAún no hay calificaciones

- Ejercicios Costos InventariablesDocumento18 páginasEjercicios Costos InventariablesDouglas CarranzaAún no hay calificaciones

- Practica Costos I 03-Ana Lucila-6164Documento2 páginasPractica Costos I 03-Ana Lucila-6164Niurka RossisAún no hay calificaciones

- ResolucionDocumento2 páginasResolucionYaniAlessanAún no hay calificaciones

- Presupuestos ActividadDocumento12 páginasPresupuestos ActividadJessi KnoAún no hay calificaciones

- Còpia de M03 - UF4 - NF1 Activitats 1Documento2 páginasCòpia de M03 - UF4 - NF1 Activitats 121malarcAún no hay calificaciones

- Otros Aprovisionamientos: A) Por El Importe de Las Existencias InicialesDocumento1 páginaOtros Aprovisionamientos: A) Por El Importe de Las Existencias InicialesAna CarrascoAún no hay calificaciones

- Existencia Valor 01/01/20XO - !000,00 Etema, t0$ y Conjun Incorpor - BL 5000,00Documento1 páginaExistencia Valor 01/01/20XO - !000,00 Etema, t0$ y Conjun Incorpor - BL 5000,00Ana CarrascoAún no hay calificaciones

- Examen Parcial - Informacion de Costos - Bruno YupanquiDocumento15 páginasExamen Parcial - Informacion de Costos - Bruno YupanquiDiego VieraAún no hay calificaciones

- Actividad 8 Costos Historicos RealesDocumento3 páginasActividad 8 Costos Historicos RealesFreddy ChableAún no hay calificaciones

- Ejercicios Segundo Parcial. Kensy FloresDocumento21 páginasEjercicios Segundo Parcial. Kensy FloresleninAún no hay calificaciones

- Ejercicios de Costos-EcpDocumento1 páginaEjercicios de Costos-EcpLUIS ANTHONY QUIRUMBAY POZOAún no hay calificaciones

- Ejercicios de Costo de VentasDocumento11 páginasEjercicios de Costo de VentasAguirre Obregón JhosepAún no hay calificaciones

- Cuarta TutoriaDocumento2 páginasCuarta TutoriaAngely Victoria Sepulveda PlazasAún no hay calificaciones

- Ejercicio 4 Tarea 2 - YahelyPazDocumento4 páginasEjercicio 4 Tarea 2 - YahelyPazyahely PazAún no hay calificaciones

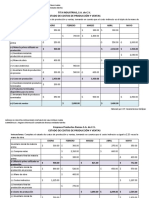

- Taller 1 - Estado de CostosDocumento5 páginasTaller 1 - Estado de Costosover shotAún no hay calificaciones

- Tarea2 AlejandroJoseBuezoDocumento16 páginasTarea2 AlejandroJoseBuezoAlejandra MonjarasAún no hay calificaciones

- 2universidad Nacional Autónoma de Honduras en ElDocumento7 páginas2universidad Nacional Autónoma de Honduras en ElIsaac MontoyaAún no hay calificaciones

- Cuenta Del Grupo Mporte: MateriasDocumento1 páginaCuenta Del Grupo Mporte: MateriasAna CarrascoAún no hay calificaciones

- Ejercicio 1 Conta Admon.Documento1 páginaEjercicio 1 Conta Admon.KunOrtizAún no hay calificaciones

- Ejercicio 18.03.2021 Estados de CostosDocumento3 páginasEjercicio 18.03.2021 Estados de CostosKAREN DAYANA HERNANDEZ PALACIOSAún no hay calificaciones

- Ejercicios ECPYVDocumento8 páginasEjercicios ECPYVa01621080Aún no hay calificaciones

- Examen CostoDocumento3 páginasExamen CostoAngel MaciasAún no hay calificaciones

- Deber-6 EjercicioDocumento4 páginasDeber-6 EjercicioPablo CisnerosAún no hay calificaciones

- Solucionario A Las Actividades Propuestas 1 2 y 3 Pág 260Documento6 páginasSolucionario A Las Actividades Propuestas 1 2 y 3 Pág 260Mauro PedrasAún no hay calificaciones

- Plantilla de Tarea No 2Documento22 páginasPlantilla de Tarea No 2el monkeyAún no hay calificaciones

- ICAD404 S5 Edward MossDocumento12 páginasICAD404 S5 Edward Mossedmoss2090Aún no hay calificaciones

- 06 - Ejercicios Edo de CostosDocumento3 páginas06 - Ejercicios Edo de CostosKaryme PalafoxAún no hay calificaciones

- PL 1Documento13 páginasPL 1pepepajero7Aún no hay calificaciones

- Tarea 2Documento10 páginasTarea 2Gracia maria HernandezAún no hay calificaciones

- Tarea Caso Grupal - Semana 3Documento13 páginasTarea Caso Grupal - Semana 3Gerson MoranAún no hay calificaciones

- Ejercicio Práctico Contabilidad de CostosDocumento3 páginasEjercicio Práctico Contabilidad de CostosMICAELA CUELLERAún no hay calificaciones

- Ejercicio 6 de RecuperacionDocumento6 páginasEjercicio 6 de RecuperacionJhastin Alejandro RubioAún no hay calificaciones

- Semana 1 - Costos 2 - EjercicioDocumento6 páginasSemana 1 - Costos 2 - Ejerciciogomez.innovaAún no hay calificaciones

- Grupo 1 Estado de Costos y Estado de ResultadoDocumento4 páginasGrupo 1 Estado de Costos y Estado de Resultadogilmorenosilva725Aún no hay calificaciones

- Contabilización de Las Existencias Por SectoresDocumento5 páginasContabilización de Las Existencias Por SectoresManuelAún no hay calificaciones

- Caso SherlotechDocumento19 páginasCaso SherlotechDel Rio YolandaAún no hay calificaciones

- Ayala Dayana EcpvDocumento2 páginasAyala Dayana EcpvDayaAún no hay calificaciones

- Balances Ra2 DatDocumento2 páginasBalances Ra2 DatcgrmlAún no hay calificaciones

- Costos de ProduccionDocumento9 páginasCostos de ProduccionJenny Paola BeltranAún no hay calificaciones

- Tarea No.1 1er Parcial - Costos II - Grupo No.2Documento5 páginasTarea No.1 1er Parcial - Costos II - Grupo No.2Lastenia BrownAún no hay calificaciones

- Gestión Contable - T6 GrupalDocumento6 páginasGestión Contable - T6 GrupalKenneth MosqueraAún no hay calificaciones

- 2 Taller Unidad 2 CostoDocumento8 páginas2 Taller Unidad 2 CostoNelida Etelvina Garcia De La CruzAún no hay calificaciones

- 3er Ejercicio Ordenes de Producción Cuentas T y Edo de Producción y Ventas (Natera)Documento5 páginas3er Ejercicio Ordenes de Producción Cuentas T y Edo de Producción y Ventas (Natera)natera91Aún no hay calificaciones

- Ejercicio 1 RevDocumento8 páginasEjercicio 1 RevGUSTAVO SALAS100% (1)

- Presentación 2-2Documento25 páginasPresentación 2-2LeoAndradeAún no hay calificaciones

- TRABAJO GUIADO en Clase JohannaDocumento9 páginasTRABAJO GUIADO en Clase Johannasharon.alvarez.ch94Aún no hay calificaciones

- Balance de Situación InicialDocumento1 páginaBalance de Situación InicialOana MihaiAún no hay calificaciones

- EJERCICIOs RESUELTOS ESTADO COSTOSDocumento3 páginasEJERCICIOs RESUELTOS ESTADO COSTOSLaura camilaAún no hay calificaciones

- Plantilla RespuestasDocumento8 páginasPlantilla Respuestaspepepajero7Aún no hay calificaciones

- Tema 7 RecapitulaciónDocumento16 páginasTema 7 RecapitulaciónDaniela BuzatuAún no hay calificaciones

- CostosDocumento2 páginasCostosKaren Dayana TautivaAún no hay calificaciones

- Ejercicios CostosDocumento7 páginasEjercicios CostosJohana MartinezAún no hay calificaciones

- Contabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesDe EverandContabilidad financiera y gerencial Tomo 2: Aplicaciones prácticas y solucionesAún no hay calificaciones

- Compraventa TeoríaDocumento1 páginaCompraventa TeoríaFatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 15 WordDocumento1 páginaEjercicio 15 WordFatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 51Documento1 páginaEjercicio 51Fatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 54Documento2 páginasEjercicio 54Fatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 53Documento1 páginaEjercicio 53Fatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 55Documento2 páginasEjercicio 55Fatima Ruiz GarcíaAún no hay calificaciones

- Ejercicio 52Documento1 páginaEjercicio 52Fatima Ruiz GarcíaAún no hay calificaciones

- 2 - La ComunicaciónDocumento4 páginas2 - La ComunicaciónFatima Ruiz GarcíaAún no hay calificaciones

- 1 - La Organización EmpresarialDocumento8 páginas1 - La Organización EmpresarialFatima Ruiz GarcíaAún no hay calificaciones

- Ejerc. Tema 3Documento1 páginaEjerc. Tema 3Fatima Ruiz GarcíaAún no hay calificaciones

- Tema 2 RRHHDocumento3 páginasTema 2 RRHHFatima Ruiz GarcíaAún no hay calificaciones

- Tema 1 RRHHDocumento4 páginasTema 1 RRHHFatima Ruiz GarcíaAún no hay calificaciones

- Tema 3 RRHHDocumento3 páginasTema 3 RRHHFatima Ruiz GarcíaAún no hay calificaciones

- 3 - La Comunicación Oral en La EmpresaDocumento10 páginas3 - La Comunicación Oral en La EmpresaFatima Ruiz GarcíaAún no hay calificaciones

- Educacion Tecnologica PDFDocumento30 páginasEducacion Tecnologica PDFRuben CaslaAún no hay calificaciones

- PRO 45 1 05 01 - Revisin - Puestos - Trabajo ErgonDocumento9 páginasPRO 45 1 05 01 - Revisin - Puestos - Trabajo ErgonUrielAún no hay calificaciones

- TAREA DE VACACIONES 5to 2023 AugustoDocumento6 páginasTAREA DE VACACIONES 5to 2023 Augustourigale90Aún no hay calificaciones

- Elementos Morfológicos de Las palabras-FMM-2012-2013 (Unidad 2-2)Documento23 páginasElementos Morfológicos de Las palabras-FMM-2012-2013 (Unidad 2-2)federicomezme80% (5)

- Bunge Carta A Una Aprendiza de EpistemologiaDocumento3 páginasBunge Carta A Una Aprendiza de Epistemologiaahaw100% (1)

- Rectificación de Altas CorrientesDocumento109 páginasRectificación de Altas CorrientescamiloAún no hay calificaciones

- Cuadro Comparativo Robbins Edicion 10 Vs 8Documento8 páginasCuadro Comparativo Robbins Edicion 10 Vs 83p0n4Aún no hay calificaciones

- Revista Inexada ADocumento12 páginasRevista Inexada ARodrigo Santiago CEAún no hay calificaciones

- Resumen OpdDocumento21 páginasResumen OpdIlse SánchezAún no hay calificaciones

- 13 Bienal de CuencaDocumento55 páginas13 Bienal de CuencaDaniel OsornoAún no hay calificaciones

- Republica Aristocratica S03 S1Documento2 páginasRepublica Aristocratica S03 S1Snaiderk Baldera MioAún no hay calificaciones

- Geología Física y Geomorfología Clase 1Documento38 páginasGeología Física y Geomorfología Clase 1Irlan DavidAún no hay calificaciones

- Calculo AcondicionamientoDocumento72 páginasCalculo AcondicionamientocornoliaAún no hay calificaciones

- Competencias Comunicativas La MemoriaDocumento4 páginasCompetencias Comunicativas La MemoriaLuis y Maria VelasquezAún no hay calificaciones

- Nicho Ecológico GrupalDocumento9 páginasNicho Ecológico Grupalarsened100% (1)

- Leiny García - Ensayo Sp. Invasoras PDFDocumento3 páginasLeiny García - Ensayo Sp. Invasoras PDFLeiny MoraAún no hay calificaciones

- Adam SandlerDocumento2 páginasAdam SandlerMiguel Angel Aguilar EstanislaoAún no hay calificaciones

- Tabla de Evaluacion de Las Practicas..Documento2 páginasTabla de Evaluacion de Las Practicas..LupeLupitaPecheVillafaneAún no hay calificaciones

- La LecheDocumento6 páginasLa LecheporfasonefasAún no hay calificaciones

- Actividades Físicas Artístico ExpresivasDocumento26 páginasActividades Físicas Artístico ExpresivasMichAún no hay calificaciones

- Primera Guia CostosDocumento3 páginasPrimera Guia CostosKatheryn coreaAún no hay calificaciones

- Informedeensayos T.delconcretoDocumento20 páginasInformedeensayos T.delconcretoZUNIGA FLORES ADEMIR FRANKAún no hay calificaciones

- La Educación en La Era DigitalDocumento11 páginasLa Educación en La Era DigitalvictorAún no hay calificaciones

- Triptico RacsDocumento2 páginasTriptico Racsgreina24Aún no hay calificaciones

- Valdez Martinez Anna Pilar Cecilia M20s1ai1Documento8 páginasValdez Martinez Anna Pilar Cecilia M20s1ai1Alemakey ReynaAún no hay calificaciones

- Trabajo de Gestion de La Creativiad e InnovacionDocumento7 páginasTrabajo de Gestion de La Creativiad e InnovacionBETZAAún no hay calificaciones

- Programación Del PLCDocumento39 páginasProgramación Del PLCDiego EstrellaAún no hay calificaciones

- Reglamento de La Ley de Obras Públicas y Servicios Relacionados Con Las MismasDocumento133 páginasReglamento de La Ley de Obras Públicas y Servicios Relacionados Con Las MismasJesus CastilloAún no hay calificaciones

- ContrapublicidadDocumento58 páginasContrapublicidadEcologistas en Acción67% (3)