También podría gustarte

- Anova Un Factor PDFDocumento10 páginasAnova Un Factor PDFjesusAún no hay calificaciones

- Tema 9 EstimacionDocumento13 páginasTema 9 EstimacionValesska SánchezAún no hay calificaciones

- Intervalos de Confianza - Varianza y Razón de VarianzasDocumento9 páginasIntervalos de Confianza - Varianza y Razón de VarianzasAxcel Chilingano RojasAún no hay calificaciones

- Multicolinealidad y regresiónDocumento6 páginasMulticolinealidad y regresiónMarcela PalaciosAún no hay calificaciones

- Estimación de La PoblaciónDocumento4 páginasEstimación de La PoblaciónDIEGO AUGUSTO MAR PÉREZAún no hay calificaciones

- Cap 10 y 13 Gujarati FinalDocumento66 páginasCap 10 y 13 Gujarati FinalMarcela PalaciosAún no hay calificaciones

- Pavon - Daysi - Resumen Clase 3Documento6 páginasPavon - Daysi - Resumen Clase 3Abi PavónAún no hay calificaciones

- Pauta Solemne EconometriaDocumento7 páginasPauta Solemne EconometriaPatricio Leiva JerezAún no hay calificaciones

- Mínimos Cuadrados PDFDocumento6 páginasMínimos Cuadrados PDFm&m&v&bAún no hay calificaciones

- Estadística I - Guía 02 - Datos No Agrupados (UDO - Prof. Acosta Willis)Documento2 páginasEstadística I - Guía 02 - Datos No Agrupados (UDO - Prof. Acosta Willis)Willis AcostaAún no hay calificaciones

- Análisis Covarianza - DCADocumento9 páginasAnálisis Covarianza - DCADenise Rosalyn Chalan LlajarunaAún no hay calificaciones

- Modelo UniquacDocumento4 páginasModelo UniquacKarla OlveraAún no hay calificaciones

- Taller de Estadistica #1 Sept 11Documento8 páginasTaller de Estadistica #1 Sept 11CARLOSAún no hay calificaciones

- Tema 3. Estimacion e Intervalos de ConfianzaDocumento11 páginasTema 3. Estimacion e Intervalos de ConfianzakdrafliricoAún no hay calificaciones

- Tarea DurandDocumento8 páginasTarea DurandReynaldo DurandAún no hay calificaciones

- Análisis de La Varianza ANOVADocumento7 páginasAnálisis de La Varianza ANOVAGetsemani CumareAún no hay calificaciones

- Distribuciones Muestrales-181108Documento3 páginasDistribuciones Muestrales-181108Jorge MamaniAún no hay calificaciones

- Regresión Lineal Simple FormularioDocumento5 páginasRegresión Lineal Simple Formularioniti100% (1)

- Analisis de Correlaion Lineal SimpleDocumento9 páginasAnalisis de Correlaion Lineal SimpleH F Aguilar QuevedoAún no hay calificaciones

- Mas Sinreposición Errorabsoluto 2021cDocumento20 páginasMas Sinreposición Errorabsoluto 2021cMaurizio StrokesAún no hay calificaciones

- Analisis de Regresion Lineal Simple - Primera ParteDocumento26 páginasAnalisis de Regresion Lineal Simple - Primera ParteKevin LizarazuAún no hay calificaciones

- Capitulo v. Muestreo de ConglomeradosDocumento38 páginasCapitulo v. Muestreo de ConglomeradossergioAún no hay calificaciones

- Método de Los Mínimos CuadradosDocumento5 páginasMétodo de Los Mínimos CuadradosBeatriz Amparo Pancardo CortazarAún no hay calificaciones

- Unidad III Inferencia Acerca de Una y Dos PoblacionesDocumento25 páginasUnidad III Inferencia Acerca de Una y Dos Poblaciones??????Aún no hay calificaciones

- 8Documento5 páginas8Anonymous 50rGkqmU100% (1)

- Mas Sinreposición Errorabsoluto Confianza 2021cDocumento20 páginasMas Sinreposición Errorabsoluto Confianza 2021cMaurizio StrokesAún no hay calificaciones

- Diseñosfactoriales 2K AnidadosDocumento16 páginasDiseñosfactoriales 2K Anidadosgicace020Aún no hay calificaciones

- DISTRIBUCIONES MUESTRALES SemifinalDocumento22 páginasDISTRIBUCIONES MUESTRALES SemifinalDavidCalleAlamoAún no hay calificaciones

- Normalidad MultivarianteDocumento21 páginasNormalidad MultivarianteErick BarreraAún no hay calificaciones

- Regresión múltiple: principales característicasDocumento7 páginasRegresión múltiple: principales característicasWILSON ANDRES ERAZO CUASAPAZAún no hay calificaciones

- Estimación de Parámetros Por El Método MCODocumento3 páginasEstimación de Parámetros Por El Método MCOmgusano344Aún no hay calificaciones

- S14.s2 - MaterialDocumento15 páginasS14.s2 - MaterialJuan MallmaAún no hay calificaciones

- FORMULARIO PROBABILIDAD Y ESTADISTICA Unidad 1 y 2Documento6 páginasFORMULARIO PROBABILIDAD Y ESTADISTICA Unidad 1 y 2Daniel QuirozAún no hay calificaciones

- Metodo de Maxima VerosimilitudDocumento5 páginasMetodo de Maxima Verosimilitudjose castroAún no hay calificaciones

- Modelo Lineal Simple. MCODocumento9 páginasModelo Lineal Simple. MCOJose PereiraAún no hay calificaciones

- Formulario MuestreoDocumento4 páginasFormulario MuestreoJosé Eduardo HerreraAún no hay calificaciones

- Unidad IV - Modelos LinealesDocumento14 páginasUnidad IV - Modelos LinealesDayana GiraldoAún no hay calificaciones

- Simulación Teorema Central Del LímiteDocumento14 páginasSimulación Teorema Central Del LímiteLeidy CruzAún no hay calificaciones

- Regresión lineal e interpolaciónDocumento15 páginasRegresión lineal e interpolaciónDeleddaAún no hay calificaciones

- 2 - Grupos Aleatorios - TitoDocumento14 páginas2 - Grupos Aleatorios - Titoeduardo neira100% (1)

- 5regresion Lineal SimpleDocumento11 páginas5regresion Lineal SimpleDEIYA BAUTISTAAún no hay calificaciones

- Clase 08 - Estadistica 3 - Diseños FactorialesDocumento4 páginasClase 08 - Estadistica 3 - Diseños FactorialesJesus CfAún no hay calificaciones

- Texto Estudiante ETAD01 Unidad IIDocumento18 páginasTexto Estudiante ETAD01 Unidad IIjorgeAún no hay calificaciones

- Trabajo No. 1 BF - Laura Nataly Romero FraileDocumento10 páginasTrabajo No. 1 BF - Laura Nataly Romero FrailelauraAún no hay calificaciones

- Formulario Mat 1135Documento2 páginasFormulario Mat 1135Pc de cartonAún no hay calificaciones

- MAEDocumento7 páginasMAESomaly Ariana Pachacama GrandaAún no hay calificaciones

- Distribución Muestral de La ProporciónDocumento6 páginasDistribución Muestral de La ProporciónBill ArivilcaAún no hay calificaciones

- Distribuciones de probabilidad: Media y varianzaDocumento15 páginasDistribuciones de probabilidad: Media y varianzaEduar Jair GaonaAún no hay calificaciones

- FormulasDocumento2 páginasFormulasErika RoseroAún no hay calificaciones

- P2 Teoria Estadistica 1Documento8 páginasP2 Teoria Estadistica 1Javier BrionesAún no hay calificaciones

- Material de EconometriaDocumento135 páginasMaterial de EconometriaRicardo Andres Ahumada Leiva100% (1)

- Medidas de DispersiónDocumento3 páginasMedidas de DispersiónMaría Moscoso ZapataAún no hay calificaciones

- Clase 06 - Estadistica 3 - Diseño de BloquesDocumento3 páginasClase 06 - Estadistica 3 - Diseño de BloquesJesus CfAún no hay calificaciones

- Cap. 2 EXPERIMENTOS COMPARATIVOS SIMPLESDocumento37 páginasCap. 2 EXPERIMENTOS COMPARATIVOS SIMPLESJheri Teddy Alcon YujraAún no hay calificaciones

- Intervalos de Confianza para Diferencias de MediasDocumento7 páginasIntervalos de Confianza para Diferencias de MediasAndy AlegreAún no hay calificaciones

- De-Demanda Cigarrillos - 002Documento13 páginasDe-Demanda Cigarrillos - 002Martin PascualeAún no hay calificaciones

- Probabilidad y Estadística IndustrialDocumento2 páginasProbabilidad y Estadística IndustrialCristian Núñez ClausenAún no hay calificaciones

- Garcia Fernandez, Rosa Maria - Econometria - Ejercicios ResueltosDocumento328 páginasGarcia Fernandez, Rosa Maria - Econometria - Ejercicios ResueltosBrandon Mancini100% (3)

- Palma Franklin - Estadística Inferencial - Tercero ADocumento9 páginasPalma Franklin - Estadística Inferencial - Tercero AFranklin Jara VLAún no hay calificaciones

- Media, Mediana y Moda-1° y 2°-Sec-3Documento5 páginasMedia, Mediana y Moda-1° y 2°-Sec-3Primo MarioAún no hay calificaciones

- Estadistifa Inferencial UnidadDocumento65 páginasEstadistifa Inferencial UnidadAnonymous Zl8SQhAún no hay calificaciones

- Intro - Econometría BayesianaDocumento36 páginasIntro - Econometría BayesianaJuan Canes AcostaAún no hay calificaciones

- A#7 Estadistica HipótesisDocumento4 páginasA#7 Estadistica HipótesisLuis Eduardo Carmona BojórquezAún no hay calificaciones

- Pauta Solemne 1 PDFDocumento7 páginasPauta Solemne 1 PDFJAZMINA SOFÍA BRAVO HERNÁNDEZAún no hay calificaciones

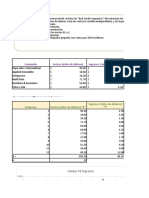

- Relación entre ingresos y meses de una empresaDocumento4 páginasRelación entre ingresos y meses de una empresadanielAún no hay calificaciones

- Actividad 1 Estadistica 2Documento23 páginasActividad 1 Estadistica 2Aguas Con100% (3)

- Tarea Fijo y AleatorioDocumento13 páginasTarea Fijo y AleatorioYHUREMA DEL CARMEN GELDRES TORRESAún no hay calificaciones

- Regresión lineal matrimonioDocumento5 páginasRegresión lineal matrimonioLuciano AranedaAún no hay calificaciones

- Ejercicio de probabilidades y correlacionesDocumento6 páginasEjercicio de probabilidades y correlacionesGabrielle AuditoreAún no hay calificaciones

- Ejercicio 3,4,5Documento13 páginasEjercicio 3,4,5MARISOL TORRES RODRÍGUEZAún no hay calificaciones

- Análisis de La RegresiónDocumento4 páginasAnálisis de La Regresiónhector ortegaAún no hay calificaciones

- Ejemplo ExplicativoDocumento3 páginasEjemplo ExplicativoDavid Cruz AlzamoraAún no hay calificaciones

- Actividad 4 EconometriaDocumento17 páginasActividad 4 EconometriaIngrid Katherine PINEDA ROMEROAún no hay calificaciones

- Estadistica Regresión Lineal Del Ejercicio 7-13Documento48 páginasEstadistica Regresión Lineal Del Ejercicio 7-13Franklin ChuquimarcaAún no hay calificaciones

- Estimación interválica para la mediaDocumento29 páginasEstimación interválica para la mediaCesar pariAún no hay calificaciones

- Método de Suavizado P-SplinesDocumento92 páginasMétodo de Suavizado P-SplinesAna ToscanoAún no hay calificaciones

- Inferencia estadística para probar hipótesis y análisis de varianzaDocumento30 páginasInferencia estadística para probar hipótesis y análisis de varianzayuanaAún no hay calificaciones

- Prueba de Hipótesis para Media Poblacional y Proporcional.Documento17 páginasPrueba de Hipótesis para Media Poblacional y Proporcional.Frederyck YassirAún no hay calificaciones

- Ejercicios de Termodinámica II 3Documento8 páginasEjercicios de Termodinámica II 3Sara AguirreAún no hay calificaciones

- ANOVA para validar sistema de medición de tamaño de partículas PVCDocumento37 páginasANOVA para validar sistema de medición de tamaño de partículas PVCFernando HernandezAún no hay calificaciones

- Ejercicios PDocumento16 páginasEjercicios PYovana Perez67% (3)

- Optimizacion y RegresionDocumento32 páginasOptimizacion y RegresionLORENA LONDO�O GRAJALESAún no hay calificaciones

- Stat 1203 Ejercicio 12 PDFDocumento25 páginasStat 1203 Ejercicio 12 PDFAlexander Utrilla CuriAún no hay calificaciones

- Regresion Espuria PDFDocumento20 páginasRegresion Espuria PDFJunior Ademir Flores VargasAún no hay calificaciones

- La Biblia de las Matemáticas RápidasDe EverandLa Biblia de las Matemáticas RápidasCalificación: 4.5 de 5 estrellas4.5/5 (19)

- Física cuántica para principiantes: Descubra los fundamentos de la mecánica cuántica y cómo afecta al mundo en que vivimos a través de todas sus teorías más famosasDe EverandFísica cuántica para principiantes: Descubra los fundamentos de la mecánica cuántica y cómo afecta al mundo en que vivimos a través de todas sus teorías más famosasCalificación: 5 de 5 estrellas5/5 (4)

- Mentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraDe EverandMentalidades matemáticas: Cómo liberar el potencial de los estudiantes mediante las matemáticas creativas, mensajes inspiradores y una enseñanza innovadoraCalificación: 4.5 de 5 estrellas4.5/5 (5)

- Didáctica de la matemática en la escuela primariaDe EverandDidáctica de la matemática en la escuela primariaCalificación: 2.5 de 5 estrellas2.5/5 (3)

- Problemas de física general en un año olímpicoDe EverandProblemas de física general en un año olímpicoCalificación: 5 de 5 estrellas5/5 (1)

- El Tao de la física: Una exploración de los paralelismos entre la física moderna y el misticismo orientalDe EverandEl Tao de la física: Una exploración de los paralelismos entre la física moderna y el misticismo orientalCalificación: 5 de 5 estrellas5/5 (3)

- Física paso a paso: Más de 100 problemas resueltosDe EverandFísica paso a paso: Más de 100 problemas resueltosCalificación: 4 de 5 estrellas4/5 (12)

- Estadística básica: Introducción a la estadística con RDe EverandEstadística básica: Introducción a la estadística con RCalificación: 5 de 5 estrellas5/5 (8)

- El método de los elementos finitos: Un enfoque teórico prácticoDe EverandEl método de los elementos finitos: Un enfoque teórico prácticoCalificación: 3 de 5 estrellas3/5 (4)

- Enseñar Matemática hoy: Miradas, sentidos y desafíosDe EverandEnseñar Matemática hoy: Miradas, sentidos y desafíosCalificación: 5 de 5 estrellas5/5 (1)

- Inteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroDe EverandInteligencia artificial: Lo que usted necesita saber sobre el aprendizaje automático, robótica, aprendizaje profundo, Internet de las cosas, redes neuronales, y nuestro futuroCalificación: 4 de 5 estrellas4/5 (1)

- Introducción a la Estadística BayesianaDe EverandIntroducción a la Estadística BayesianaCalificación: 5 de 5 estrellas5/5 (2)

- NIKOLA TESLA: Mis Inventos - AutobiografiaDe EverandNIKOLA TESLA: Mis Inventos - AutobiografiaCalificación: 4.5 de 5 estrellas4.5/5 (2)

- Matemáticas financierasDe EverandMatemáticas financierasCalificación: 4 de 5 estrellas4/5 (7)

- Control de calidad. Un enfoque integral y estadísticoDe EverandControl de calidad. Un enfoque integral y estadísticoCalificación: 5 de 5 estrellas5/5 (8)

- Guía práctica para la refracción ocularDe EverandGuía práctica para la refracción ocularCalificación: 5 de 5 estrellas5/5 (2)

- La guía definitiva en Matemáticas para el Ingreso al BachilleratoDe EverandLa guía definitiva en Matemáticas para el Ingreso al BachilleratoCalificación: 4.5 de 5 estrellas4.5/5 (9)

- Visualización: Cambie su vida en cuatro semanas utilizando la ley de atracciónDe EverandVisualización: Cambie su vida en cuatro semanas utilizando la ley de atracciónCalificación: 5 de 5 estrellas5/5 (18)

- Psicoterapia psicoanalítica: Investigación, evaluación y práctica clínicaDe EverandPsicoterapia psicoanalítica: Investigación, evaluación y práctica clínicaAún no hay calificaciones

- Proyectos de instalaciones eléctrica de baja tensiónDe EverandProyectos de instalaciones eléctrica de baja tensiónCalificación: 5 de 5 estrellas5/5 (1)

- El físico y el filósofo: Albert Einstein, Henri Bergson y el debate que cambió nuestra comprensión del tiempoDe EverandEl físico y el filósofo: Albert Einstein, Henri Bergson y el debate que cambió nuestra comprensión del tiempoAún no hay calificaciones

- La Teoría de Conjuntos y los Fundamentos de las MatemáticasDe EverandLa Teoría de Conjuntos y los Fundamentos de las MatemáticasCalificación: 5 de 5 estrellas5/5 (1)

- Convertidores conmutados de potencia: Test de autoevaluaciónDe EverandConvertidores conmutados de potencia: Test de autoevaluaciónCalificación: 5 de 5 estrellas5/5 (1)

- Análisis estructural mediante el método de los elementos finitos. Introducción al comportamiento lineal elásticoDe EverandAnálisis estructural mediante el método de los elementos finitos. Introducción al comportamiento lineal elásticoCalificación: 4.5 de 5 estrellas4.5/5 (12)