100% encontró este documento útil (1 voto)

2K vistas20 páginasExamen Modelo Nivel I (Sin Resolver)

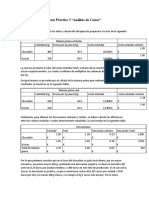

Este documento contiene un examen de muestra de 23 preguntas sobre conceptos financieros y de control de gestión relacionados con el departamento financiero de una empresa, incluidos temas como análisis financiero, costos, punto de equilibrio y contabilidad de gestión. El examen parece evaluar los conocimientos fundamentales requeridos para el Nivel I de la certificación CCA.

Cargado por

Jordi OlivaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

100% encontró este documento útil (1 voto)

2K vistas20 páginasExamen Modelo Nivel I (Sin Resolver)

Este documento contiene un examen de muestra de 23 preguntas sobre conceptos financieros y de control de gestión relacionados con el departamento financiero de una empresa, incluidos temas como análisis financiero, costos, punto de equilibrio y contabilidad de gestión. El examen parece evaluar los conocimientos fundamentales requeridos para el Nivel I de la certificación CCA.

Cargado por

Jordi OlivaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd