También podría gustarte

- Origen de La Obligacion TributariaDocumento6 páginasOrigen de La Obligacion Tributariafelipe sotoAún no hay calificaciones

- Actividad 5 Ensayo Retencion en La FuenteDocumento6 páginasActividad 5 Ensayo Retencion en La Fuentefelipe sotoAún no hay calificaciones

- Actividad #4 Tipos de Cooparativas y Caracteristicas GeneralesDocumento7 páginasActividad #4 Tipos de Cooparativas y Caracteristicas Generalesfelipe sotoAún no hay calificaciones

- Objetivo Elementos: Base para El CalculoDocumento1 páginaObjetivo Elementos: Base para El Calculofelipe sotoAún no hay calificaciones

- Retención en La FuenteDocumento1 páginaRetención en La Fuentefelipe sotoAún no hay calificaciones

- Actividad 2 Taller - Unidad 1Documento8 páginasActividad 2 Taller - Unidad 1felipe sotoAún no hay calificaciones

- Actividad 4 Taller - Unidad 2Documento9 páginasActividad 4 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Actividad #1 Diferencia Norma Nacional y Norma InternacionalDocumento15 páginasActividad #1 Diferencia Norma Nacional y Norma Internacionalfelipe sotoAún no hay calificaciones

- Uni 1 - Act - 2Documento4 páginasUni 1 - Act - 2felipe sotoAún no hay calificaciones

- Yo Creo - Infografia 1Documento1 páginaYo Creo - Infografia 1felipe sotoAún no hay calificaciones

- Actividad 6 Taller Ciclo Contable 2Documento9 páginasActividad 6 Taller Ciclo Contable 2felipe sotoAún no hay calificaciones

- Yo Creo - InfografiaDocumento2 páginasYo Creo - Infografiafelipe sotoAún no hay calificaciones

- Guia - Un 3 Act 11 Contabilidad de OperacionesDocumento6 páginasGuia - Un 3 Act 11 Contabilidad de Operacionesfelipe sotoAún no hay calificaciones

- Aprendiendo de Operaciones de Impuestos-IvaDocumento8 páginasAprendiendo de Operaciones de Impuestos-Ivafelipe sotoAún no hay calificaciones

- Actividad #1 Mapa ConceptualDocumento3 páginasActividad #1 Mapa Conceptualfelipe sotoAún no hay calificaciones

- Invent A RioDocumento1 páginaInvent A Riofelipe sotoAún no hay calificaciones

- Actividad #6 Taller Aplicado Endeudamiento y ActividadDocumento35 páginasActividad #6 Taller Aplicado Endeudamiento y Actividadfelipe sotoAún no hay calificaciones

- Actividad #2 Taller Operaciones Contables y Estados Financieros BasicosDocumento7 páginasActividad #2 Taller Operaciones Contables y Estados Financieros Basicosfelipe sotoAún no hay calificaciones

- Actividad #5 Taller Aplicado Liquidez y RentabilidadDocumento24 páginasActividad #5 Taller Aplicado Liquidez y Rentabilidadfelipe sotoAún no hay calificaciones

- Actividad 7 Aprendiendo Del Impuesto Retencion en La FuenteDocumento6 páginasActividad 7 Aprendiendo Del Impuesto Retencion en La Fuentefelipe sotoAún no hay calificaciones

- Comercio Internacional Origen Causas y TeoriasDocumento3 páginasComercio Internacional Origen Causas y Teoriasfelipe sotoAún no hay calificaciones

- Actividad 2 Taller - Unidad 2Documento12 páginasActividad 2 Taller - Unidad 2felipe sotoAún no hay calificaciones

- Mi Entorno Personal de AprendizajeDocumento1 páginaMi Entorno Personal de Aprendizajefelipe sotoAún no hay calificaciones

- Macroeconomía en Una Economía Abierta - Relaciones Monetarias InternacionalesDocumento5 páginasMacroeconomía en Una Economía Abierta - Relaciones Monetarias Internacionalesfelipe sotoAún no hay calificaciones

- Actividad - 6 Comercio Internacional y Desarrollo Sostenible Certificaciones, Huella de Carbono y Huella SocialDocumento3 páginasActividad - 6 Comercio Internacional y Desarrollo Sostenible Certificaciones, Huella de Carbono y Huella Socialfelipe sotoAún no hay calificaciones

- Peligros en La RedDocumento7 páginasPeligros en La Redfelipe sotoAún no hay calificaciones

- Actividad 7 - Relaciones Entre Parejas de DatosDocumento11 páginasActividad 7 - Relaciones Entre Parejas de Datosfelipe sotoAún no hay calificaciones

- Regulacion Del Comercio InternacionalDocumento14 páginasRegulacion Del Comercio Internacionalfelipe sotoAún no hay calificaciones

- Actividad - 5 Globalización Oportunidades y Crisis - Países en Desarrollo - CompressedDocumento3 páginasActividad - 5 Globalización Oportunidades y Crisis - Países en Desarrollo - Compressedfelipe sotoAún no hay calificaciones

- Competencias Digitales Un Campo de AcciónDocumento3 páginasCompetencias Digitales Un Campo de Acciónfelipe sotoAún no hay calificaciones

- Balance de Comprobacion Cuenta 24Documento1 páginaBalance de Comprobacion Cuenta 24Nazlhy FrancoAún no hay calificaciones

- Caso 5Documento2 páginasCaso 5Dulce EstrellaAún no hay calificaciones

- Caja Tablero P-Térmicas Embutir Schneider 16 Módulos PDocumento2 páginasCaja Tablero P-Térmicas Embutir Schneider 16 Módulos PChristian Figaro AlmadaAún no hay calificaciones

- F22Compacto Rentas2021Documento2 páginasF22Compacto Rentas2021Karen ortiz de zarate carrascoAún no hay calificaciones

- Cruz Zuñiga Salvador Trabajo FinalDocumento8 páginasCruz Zuñiga Salvador Trabajo FinalSalvadorAún no hay calificaciones

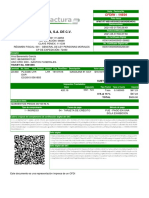

- Servigilga, S.A. de C.V.: CFDIW - 14934Documento1 páginaServigilga, S.A. de C.V.: CFDIW - 14934Gerardo AltamiranoAún no hay calificaciones

- Solucion Guia 7 Fundamentacion TributariaDocumento22 páginasSolucion Guia 7 Fundamentacion TributariaStefany DiazAún no hay calificaciones

- Anexos-Tributarios-Ejemplo para Estado FinancieroDocumento15 páginasAnexos-Tributarios-Ejemplo para Estado FinancieroCarlo paco RodrigoAún no hay calificaciones

- Calculo de Islr en ExcelDocumento3 páginasCalculo de Islr en ExcelMARIA AZAAún no hay calificaciones

- UntitledDocumento1 páginaUntitledPamela Quispe sangaAún no hay calificaciones

- Declaracion - Acuse FEBRERODocumento2 páginasDeclaracion - Acuse FEBREROveronicaAún no hay calificaciones

- Actividad 1Documento3 páginasActividad 1LINA MEDINA33% (6)

- Valentina Rodriguez-Lina Romero Transacción Cuenta Concepto Débito 1 2 3Documento23 páginasValentina Rodriguez-Lina Romero Transacción Cuenta Concepto Débito 1 2 3Valentina RodriguezAún no hay calificaciones

- Formato 300 Iva en BlancoDocumento9 páginasFormato 300 Iva en BlancoAlea HeGoAún no hay calificaciones

- Ejercicio PreparcialDocumento9 páginasEjercicio PreparcialBenjamin AlvarezAún no hay calificaciones

- Tiquete Sistema POS02Documento7 páginasTiquete Sistema POS02Evika TorresAún no hay calificaciones

- 004 Ip 00009196Documento1 página004 Ip 00009196Miguel Antonio Gamboa PerezAún no hay calificaciones

- Tablas ISR 2023 CCiiDocumento14 páginasTablas ISR 2023 CCiiRichi ZarazuaAún no hay calificaciones

- Resolución de Superintendencia 013.2007Documento20 páginasResolución de Superintendencia 013.2007EdgarAún no hay calificaciones

- Uni2 Act4 Cas2 Ren Com Per NatDocumento3 páginasUni2 Act4 Cas2 Ren Com Per NatJuliana ToroAún no hay calificaciones

- Taller Ica Astrid HDocumento25 páginasTaller Ica Astrid HZair RedondoAún no hay calificaciones

- PIA Elementos Del CostoDocumento31 páginasPIA Elementos Del CostoAngel CamarilloAún no hay calificaciones

- 3 Caso Practico Impuesto 4 Ta CategoriaDocumento2 páginas3 Caso Practico Impuesto 4 Ta CategoriaGodofredo LozanoAún no hay calificaciones

- Taller Iva y RetencionDocumento27 páginasTaller Iva y Retencionnatalia silvaAún no hay calificaciones

- Formulario de Solicitud de Inscripción en El RMDocumento3 páginasFormulario de Solicitud de Inscripción en El RMLuis CruzAún no hay calificaciones

- Factura OOAG610618PK7-G31688 PDFDocumento1 páginaFactura OOAG610618PK7-G31688 PDFAngelly PereraAún no hay calificaciones

- Factura ComprasDocumento22 páginasFactura ComprasFernando CortezAún no hay calificaciones

- Caso Práctico PresuncionesDocumento10 páginasCaso Práctico PresuncionesElber Ramos VásquezAún no hay calificaciones

- Taller Semana 5 y Traduccion TributariaDocumento4 páginasTaller Semana 5 y Traduccion TributariaGerardo Chaparro GuillenAún no hay calificaciones

- Diapositiva 1 Taller ReteivaDocumento25 páginasDiapositiva 1 Taller ReteivaJohan LoevelAún no hay calificaciones