También podría gustarte

- Evaluaci N Corta 1 2023Documento5 páginasEvaluaci N Corta 1 2023Katherine Alejandra Duarte BezaAún no hay calificaciones

- Clase 7Documento10 páginasClase 7Katherine Alejandra Duarte BezaAún no hay calificaciones

- Practica 0611Documento15 páginasPractica 0611Katherine Alejandra Duarte BezaAún no hay calificaciones

- Derechos Humanos Semana 6 y 7Documento18 páginasDerechos Humanos Semana 6 y 7Katherine Alejandra Duarte BezaAún no hay calificaciones

- Semana 1Documento16 páginasSemana 1Katherine Alejandra Duarte BezaAún no hay calificaciones

- Cadena de ValorDocumento6 páginasCadena de ValorKatherine Alejandra Duarte BezaAún no hay calificaciones

- Diagnóstico de Desarrollo Económico Territorial Río HondoDocumento67 páginasDiagnóstico de Desarrollo Económico Territorial Río HondoKatherine Alejandra Duarte BezaAún no hay calificaciones

- Dieta Colon IrritbaleDocumento3 páginasDieta Colon IrritbaleKatherine Alejandra Duarte BezaAún no hay calificaciones

- Ejemplo para Diseñoo Asistido Url 2016Documento1 páginaEjemplo para Diseñoo Asistido Url 2016Katherine Alejandra Duarte BezaAún no hay calificaciones

- DP Ejercicio 6Documento3 páginasDP Ejercicio 6Katherine Alejandra Duarte BezaAún no hay calificaciones

- Presentación de Sistema de Consejos de DesarrolloDocumento17 páginasPresentación de Sistema de Consejos de DesarrolloKatherine Alejandra Duarte BezaAún no hay calificaciones

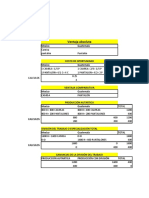

- Examen Corto 2. EX Ppto. Flexible y Flujo de EfectivoDocumento1 páginaExamen Corto 2. EX Ppto. Flexible y Flujo de EfectivoKatherine Alejandra Duarte BezaAún no hay calificaciones

- Tema Ii EsfuerzosDocumento27 páginasTema Ii EsfuerzosKatherine Alejandra Duarte BezaAún no hay calificaciones

- Tema 2Documento15 páginasTema 2Katherine Alejandra Duarte BezaAún no hay calificaciones

- Ejercicio de Repaso Segundo ParcialDocumento7 páginasEjercicio de Repaso Segundo ParcialKatherine Alejandra Duarte BezaAún no hay calificaciones

- Hoja de Trabajo. EVADocumento2 páginasHoja de Trabajo. EVAKatherine Alejandra Duarte BezaAún no hay calificaciones

- Tarea No. 6 Unidad 3 Valoraci N de Empresas FCFDocumento1 páginaTarea No. 6 Unidad 3 Valoraci N de Empresas FCFKatherine Alejandra Duarte BezaAún no hay calificaciones

- Foro No. 5. Unidad 3. Opini N Personal Sobre Los M Todos de Valorizaci N de Empreas y .Documento1 páginaForo No. 5. Unidad 3. Opini N Personal Sobre Los M Todos de Valorizaci N de Empreas y .Katherine Alejandra Duarte BezaAún no hay calificaciones

- 1 2 11Documento12 páginas1 2 11Katherine Alejandra Duarte BezaAún no hay calificaciones

- Foro No. 4 Inflaci N Unidad 2.2Documento1 páginaForo No. 4 Inflaci N Unidad 2.2Katherine Alejandra Duarte BezaAún no hay calificaciones

- Tema 1Documento10 páginasTema 1Katherine Alejandra Duarte BezaAún no hay calificaciones

- Procedimiento para Un Presupuesto de VentasDocumento2 páginasProcedimiento para Un Presupuesto de VentasKatherine Alejandra Duarte BezaAún no hay calificaciones

- Ejemplos Estudio de MercadosDocumento8 páginasEjemplos Estudio de MercadosKatherine Alejandra Duarte BezaAún no hay calificaciones

- Examen Parcial 1 Planeaci NDocumento4 páginasExamen Parcial 1 Planeaci NKatherine Alejandra Duarte BezaAún no hay calificaciones

- Perdidas en Tubos PVC y AceroDocumento16 páginasPerdidas en Tubos PVC y AceroKatherine Alejandra Duarte BezaAún no hay calificaciones

- Inventario ElectricoDocumento13 páginasInventario ElectricoKatherine Alejandra Duarte BezaAún no hay calificaciones

- Tema 1 Esfuerzos R1Documento25 páginasTema 1 Esfuerzos R1Katherine Alejandra Duarte BezaAún no hay calificaciones

- Diagnóstica 6 LENGUAJEDocumento2 páginasDiagnóstica 6 LENGUAJEKatherine Alejandra Duarte BezaAún no hay calificaciones

- Los Valores (Eticas, Probidad y Transparencia) Como Base para Crear Instituciones Eficaces e Inclusivas para Todos Los Niveles.Documento45 páginasLos Valores (Eticas, Probidad y Transparencia) Como Base para Crear Instituciones Eficaces e Inclusivas para Todos Los Niveles.Katherine Alejandra Duarte BezaAún no hay calificaciones

- Informe NicoleDocumento53 páginasInforme NicoleKatherine Alejandra Duarte BezaAún no hay calificaciones