Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Pago de Impuestos Adsense Peru

Pago de Impuestos Adsense Peru

Cargado por

Lizardo Reyes Jara0 calificaciones0% encontró este documento útil (0 votos)

26 vistas11 páginasTítulo original

Pago de impuestos adsense Peru

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

26 vistas11 páginasPago de Impuestos Adsense Peru

Pago de Impuestos Adsense Peru

Cargado por

Lizardo Reyes JaraCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 11

ae

Gribunal Giscal

09934-5-2017

EXPEDIENTEN? ras12015

INTERESADO

asunro Impuesio Gener! alas Veras,mpuesto la Renta y Mules

PROCEDENCIA one

FEena i Je noviembre de 2017

VISTA le apelin ineruesa per gue»

5: contra la Resolucién de Intendencia N° 096-014-0007910/SUNAT de 21 de abril de 2015,

emitida por la Intendencia Regional Cusco de la Superintendencia Nacional de Aduanas y de

‘Raministracién Tributaria SUNAT, en el extremo que declar6 infundada la reclamacion' formulada contra

fas Resoluciones de Determinacion N° 094-003-0024826 a 094-003-0024852 giradas por el Impuesto

Generala las Ventas de enero a diciembre de 2010, pagos a cuenta del Impuesto a la Renta de enero @

diciembre de 2010 e Impuesto a la Renta del ejercicio 2010, y las Resoluciones de Multa N° 084-002-

(9033989 2 094-002-00339865, gitadas por las infracciones tipficadas en los numerales 1 del anticulo 176° y

‘y 5 del articulo 177° del Cédigo Trbutario,

CONSIDERANDO:

‘Que el recurrente sostiene que la Administracién ha efectuado reparos por ingresos omitides originados

por la prestacion de servicios mediante el uso de paginas web, sin precisar de manera correcta si je

petermmacion de Su deuda se realizé sobre base presunta o sobre base cierta, pues en los valores se

menciona que la deuda ha sido determinada sobre base cierta, sin embargo en la resolucion apelada se

Muelve a sefalar que la determinacién es sobre base presunta. Asimismo, en resultados de los

requerimientos emitidos se indicd que le resuttaba aplicable en su caso la base presunta, sin embargo, €n

‘ol cierre del procedimiento de fiscalizacion sefiala que la determinacién se realizara sobre base cierta, !o

Que genera un falta de congruencia que wuinera su derecho de defensa y acarrea la nulidad de lo

actuado.

Que agrega que la Administracion realiza una interpretacion errénea de las relaciones juridicas

texistentes pues en su caso el usuario de internet en ningun supuesto se relaciona con el contribuyente,

fo pudiendo nablarse por ello de prestacién de servicios, ni mucho menos se puede identiicar a los

Sujetos que partcipan en la relacién juridica que daria nacimiento a la obligacién tnbutaria bajo ands,

por lo que los ingresos percibidos corresponden Unicamente a rentas de primera categoria al haber

‘cedido un espacio dentro de su pagina web.

Que respecto al Impuesto a la Renta refiere que las actividades que desarrolla no suponen una fuente

Susceptible de generar renta de tercera categoria, pues no concurren los elementos de capital y trabajo, y

1 necho que haya cedido su pagina web a efecto de que un tercero (Google) inserte publicidad de sus

Clientes, no supone una actividad empresarial, no siendo correcto el andlisis de la Administracion a efecto

Ge considerar que la pagina web, el servidor y la red como parte de su capital, pues ninguno de estos

Bienes tiene la naturaieza de tangible, siendo que en su caso Unicamente se ha verificado la cesion de

fespacios en su pagina web a fin que un tercero inserte publicidad, configurandose e! supuesto de rentas

Ge primera categoria como en efecto ha reconocido los pagos que le efectuaran.

‘Que mediante escritos amplistorios de su apelacién sefiala que el procedimiento de fiscalizacion es nulo.

Sl haberse vuinerade el debido procedimiento administrativo, toda vez que el Requerimiento N"

4922130000865 mediante el cual se le reiteré la solictud de exhibici6n de diversa documentacién no

atendida en ios Requerimientos N* 0921130000560 y 0922130000807, nunca fue cerrado ni mucho

erenos notificado resultado alguno, lo que acatrea la nulidad de los valores conforme el criterio

testablecido en la Resolucién del Tribunal Fiscal N° 190-5-98,

$e modified e| monto de las Resoluciones de Multa N° 084-002-0033083 a 094-002-0033965.

a

N° 09934-5-2017

‘Que agrega que el procedimiento de fiscalizacién se le inicié como una fiscalizacion definiiva como

persona natural por el ejercicio 2010, sin embargo y sin justificacién alguna la Administracién le inicio una

fueva fiscalizacion respecto del impuesto General a las Ventas e Impuesto a la Renta del mismo ejercicio

2010, no habiendo cumplido con informarle las cifcunstancias que ameritan la ampliacion de la

fiscalizacién conforme el procedimiento establecido en los incisos b) y f) del articulo 3° del Reglamento de

Fiscalizacion.

Que menciona que dentro del procedimiento de fiscalizacion correspondiente al Impuesto General a las

Ventas ¢ Impuesto a la Renta del ejercicio 2010 se han emitido dos requerimientos y dos resultados de

equerimientos con la misma numeracién, incongruencias que nunca fueron subsanadas por ta

‘Rdministracién, aludiendo que el Requerimiento N° 0922140000173 le fue notificado el 1 de febrero y et

29 de abril de 2014 y que el Resultado de! Requerimiento N° 0922130000972 le fue notiicado el 29 de

‘agosto y e! 2 de setiembre de 2014, situacin que resulta incongruente y vulnera e! debido procedimiento

‘administrative.

Que reitera que se ha vulnerado el procedimiento legal establecido debido a que en los Requerimientos

N* 0921130000560, 0922130000807 y 0922140000173 y sus resultados, se sefialé que la determinacion

de la deuda se efectuaba sobre base presunta, no obstante en los valores impugnados se consigna que

fa determinacion de la deuda se realizé sobre base cierta, sin que e! aucitor haya sustentade el cambio

de fundamento dentro del procedimiento de fiscalizacion

Que argumenta que el procedimiento de fiscalizacion es nulo debido 2 que los Resultados de los

Requermientos N* 0922130000865, 0922130000972 y 0922140000173 fueron cerrados incumpliendo el

provedimiento establecido en el inciso b) del aticulo 8° del Reglamento de Fiscalizacion, resultandole de

Splicacian el erterio establecido por este Tribunal en las Resoluciones N° 08860-8-2016 y 624-5-2017

‘Que la Administracién sefiala que como consecuencia del proceso de fiscalizacién iniciado al recurrente

feparé la base imponible del Impuesto General a las Ventas de enero a diciembre de 2010, pagos a

Cuenta del impuesto a la Renta de enero a diciembre de 2010 e Impuesto a la Renta del ejercicio 2010,

por ingresos no dectarados en el ejercico originados por la prestacién de servicios mediante el uso de

Paginas web, asimismo, determin6 la comision de las infracciones tipficadas en los numerales ‘del

Biticulo 176° 1 y 5 del articulo 177° del Codigo Trbutario, por lo que deciaré infundada la reciamaci6n.

Que se verifica en autos que mediante Carta N’ 130093208190-01 SUNAT (foja 603) y Requerimientos N°

(0921130000560 (fojas 861 y 592), 0922130000807 (fojas 487 y 488), 0922130000865 (fojas 477 a 479)

(0822130000972 (fojas 456 2 458) y 0922140000173 (fojas 385 a 404), la Administracién efectuo al

fecurrente la fiscalizacion del cumplimiento de sus obligaciones tributarias correspondientes al Impuesto

General a las Ventas de enero a diciembre de 2010 y el Impuesto a la Renta del ejercicio 2010.

‘Que como resultado del mencionado procedimiento de fiscalizacion la Administracion repar6 el Impuesto

General a las Ventas de enero a diciembre de 2070, pagos a cuenta del impuesto a la Renta de enero 3

Seiembre de 2010 Impuesto a la Renta del ejercicio 2010, por ingresos no deciarados en el ejercicio

oniginados por la prestacién de servicios mediante el uso de paginas wed, asimismo, determing ja

Comision de las infracciones tipificadas en los numerales 1 del articulo 176° y 1 y § del articulo 177° de!

Cécigo Tebutaro: emitiendo como consecuencia de ello las Resoluciones de Determinacién N° 094-003-

(0024828 2 094-003.0024852 y las Resoluciones de Multa N® 094-002-0033983 a 094-002-0033985 (fojas

692 a 728)

Que en este sentido, corresponde determinar si el reparo en que se sustentan las referidas resoluciones:

Ge determinacion y la comisién de las infracciones contenidas en las resoluciones de multa se encuentran

arregiados a ley.

‘Thotitesdos meciante acuse de reabo, de conformidad cone! inciso a) del articulo 104" del Céaigo Tributario (fas 405, 458,

"480,489 9 604),

ina

2

Gribundl Fiscal N° 09934-5.2017

acién N° 094-003-0024828 a 094-003-0024839 y 094-003-0024852

{Que de la revisidn de los Anexos N° 1, 2 4 de las Resoluciones de Determinacion N° 094-003-0024828

3 .094-003-0024839 (fojas 724, 726 y 727) y los Anexos N° 2 y 3 de la Resolucién de Determinacion N°

094-003-0024852 (fojas 696 y 697) se aprecia que la Administracion reparé las bases imponibles det

impuesto General a las Ventas de enero a diciembre de 2010 y el Impuesto a la Renta del ejercicio 2010,

por ingresos no deciarados en el ejercicio originados por la prestacion de servicios mediante el uso de

paginas web sefialando como sustento los articulos 1°, 4°, 9°, 13° y 14” de la Ley del Impuesto General a

fas Ventas, y los articulos 1°, 6° y 28° de la Ley del impuesto a la Renta, y los Anexos N° 01 y 02 de!

Requerimiento N? 0922140000173 y sus resultados,

Que al respecto, mediante el punto 01 del Anexo N° 01 al Requerimiento N° 0822140000173 (fojas 255 2

273) la Administracion dio cuenta de lo sefialado por el recurrente en respuesta a los Requerimientos N°

{0822130000807 y 0922130000972? en el sentido que las transferencias que figuran en sus Cuentas

Bancarias N° 285-1520691-1-11 y 285-13508867-1-85, provienen de la empresa Google INC. y otras

similares todas ellas domiciladas en el exterior por concepto de alquiler de espacios en paginas web de

sutitularidad, precisando que del analisis del contrato denominado “Términos y Condiciones Estandar de!

Programa AdSense TM Online de Google’ no se aprecia ningun alquiler 0 arrendamiento de bien mueble

intangible v otto similar, sino que se establecen condiciones y caracteristicas empresariales en donde el

recurrente participa como “Editor” de pagina web, sujeto a las condiciones y obligaciones que la empresa

le impone mediante las Politicas del Programa AdSence,

Resoluciones de Deter

Que agrega le Administracion que las condiciones descritas y caracteristicas plasmadas en el contrato

‘AdSence. permiten concluir que el recurrente no alquila ni cede en uso un bien mueble intangible, sino

‘que presta sus servicios a favor de Google mediante su pagina web, a partir de lo cual establece que en

Gl ejercicio 2010, el recurrente realizd actividades empresariales que generaron rentas de tercera

fategoria, por lo que requirié al recurrente que de considerar que las paginas web materia de

Sbsewvacion son intangibles sustente por escrito y documentariamente su valor y/o costo, asimismo,

Senalo que de le documentacién exhibida por el recurente no se desprende ia existencia de una

transmision cesién del uso 0 goce de derechos sobre sus paginas web, por lo que de considerario ast

Jeberd sustentario por escrito y documentariamente, asimismo, le reiter6 sustentar el origen de los

Sbonos efectuados en sus Cuentas Bancarias N° 285-1520691-1-11 y 285-13508867-1-85.

Que en respuesta a las observaciones realizadas por la Administraci6n, el recurrente presento el escrito

de 7 de mayo de 2014 (fojas 226 a 253) en el que sefialé que las rentas obtenidas por la Cesion de sus

paginas web corresponden a rentas de primera categoria, por !o que no le corresponde acreditar el valor

fio costo de las mismas, siendo que en su calidad de persona natural sin negocio no realiz0 ninguna

YGividad empresaral, y adjunt6 hojas de transferencia intemacional referidas a los abonos efectuados en

sus bancarias.

Que asimismo, incicé el recurrente que sus paginas web son paginas que contienen enlaces o links de

otras paginas web, que derivan a las mismas, no pudiéndose a partir de ello determinar que realice

Gentes de productos o comercio electrénico, asimismo, quien realiza el servicio de publicidad es Google

lititzando su pagina web, que cede un espacio para la colocacién de anuncios publicitario, no obstante no

tiene manejo sobre los mismos, por lo que los ingresos que percibe calfican como rentas de primera

calegoria al corresponder al pago por la Cesién de un espacio en su pagina wed

‘Que en el punto 01 del Anexo N° 01 al Resultado del Requerimiento N* 0922140000173 (fojas 176 @ 221)

fa Administracion dejé constancia de lo sefialado por la recurrente y a partir de la documentacion

T Meaanie tos Requerimientos N® 0922130000807 y 0922130000972 la Administracién solicit al recurente que indique por

cera ca'rown detalada el crigen de las femesas yo ransferencias recbidas provenienes del pais 0 del exterior en

‘Sus Cucntas Bancaras N° 285-1520681-1-1 y 285-13508057-1-85,

3

ha +

“ry

}

presentada elabord los Cuadros N° 1 y 2 (fojas 197 y 198) respecto a los depésitos efectuados a favor del

Fecurrente en sus cuentas bancarias, y a partir de ellos determind el importe de los ingresos por servicios

comerciales no declarados por el recurrente para efectos del Impuesto a la Renta e Impuesto General a

fas Ventas de enero a diciembre de 2010, detallando los mismos en el Anexo N° 02 al Resultado del

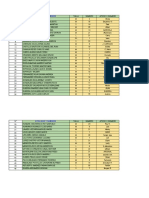

Requerimiento N° 0922140000173 de acuerdo a lo siguiente:

N° 09934-5-2017

Gia Ge Golares | Fecha Deposits inpore US| impor si | SV 10%

Fas teressr-i11 [1301 soaai 90 ae 79570 | 2751100

| fes-tasnese7-t35—| 1401 pew 25-[ Teaser [307.00

55-13S08867--85 [1907 Ssigoo- | tr iseoe [218.00

TOTAL ENERO HD 35797,00

ES TISORRET TSS [OBOE STirae wees} — 7020.00

Bos 1s20601--11 | 1702 3a 75300 [—go78,11 | 1880600

355-19508867-785 | 18.02 —| esaa7 | 1a60e4s | 376100

TOTAL FEBRERO HOD 7460700

as SOT TS [OTS sasise soma | 1866.00

3as-13508967- 1-85 —[ 0403 saatse- [Teorey | 361300

Jas: 13508007-1-05 —[ 0903. Fireir be re365 [1 1750

1103 z Sans [Ts 04a [P1800

1503 [ote rez 250.00

TOTAL WARZOTOAO Fr 019,00

[pas raeoeeeras [Tao = arene eee | ari 00

[aestasossert-05 | 1908 $aabes-[ 1080731 [207000

56-13508867-185 [2608 —| [a izage [a0 |r 09,

TOTAL ABRIL ZOD 426,00

as SRST SS__[ OHS age [sso | — 1h

55-19508087-7.85 | 0405 + aerai_[ 130201 2700

55 19s08867-185 [0705 a50.55- [3.10847 $5100

dagen — [05] aysvs a5-|—Gaso7a6-| 1758800

Fae issonas7-185 [2005 | Sear {— asoete | 168300

TOTAL AYO 7070 754 00

2B5-13508067-1-85. 03.06 T 2 892,77 B24 15 563,00

355 19s08867-185 | 1008 —| Feecat-t——geceat | 153200-|

TOTAL JUNIO 2010 3.096,00,

| aascrssnmasr-3s—[ 3607 Taree | ase [1588 00

3as-t3e080s7-1-85 [0807 Serssr-|tossesz [207800

7as-13508067-1-95 | 0807 Frere | rarize {1 48600

ee 19s08867-1-85 —[ 21.07 Fiegao-| ose [1715.00

Sas igsoeney-tes [2007 = e001 si_|—2e-29458 [5365.00

TOTAL TLIOTNTD 77756 00-|

Sree sain zeae [——Taaas | — T1000

3314 00-|—e senar_[ 110.00

- Figeso- [895026 | —1707,00-]

——FoHat AGOSTORITT 441,00

| 2a5 aseeer-18 TORE S316 [somes | 177800

gag: 13508867-1-85 | 08 08. 33700 [——rooaso | 158600

Jas tssoeser ras [9009 To Faos |e 0076 [1254.00

TorAt SETEMBRE ZOO 2 409,00

aS 1SSOBRET- TES — TOE saree sar | 1788.00

37a6-19608867-1.85—[ 0570, Taser] 3 teat 396,00

[Cass-tasosesr-1-05 [0770 $ee3 50-| —— 7999.34 | 1 $06.00

gas-13808067-1-85 [0710 53276 | 3757 2 | 281400

TOTAL OCTUBRE OW #505 0

Tes aSaREST TES [ORT] Tsar [ease | 229,00

3a5-13508867-1-85 [0217 T7776 99-[ aeons | 9448 00-|

Gag iseneasrines [oat | Towser t— seaaar | —reoe co]

a

ont,

}

Dra d Fiscal N° 09934.5.2017

265-1 SEDREST-T85 [OST Taro [1098s | TST

285:13508667-1-85 | 24.11 251334 | — 7067.51 7 343,00

~ TOTAL NOVIEMBRE 2070 75131,00-

2as-is0sesT 85 [O72 - PEO aazaz | — 1.804,00

[[2es-ras0se67-1-25 | 30-12 231.23 549.28 123,00.

2as-13500867-1-85 [3012 | = Hoo7.a9-| 7 310,32 | 2149.00

"TOTAL DICIEMBRE 7010 : 376,00

“Tjal1ng7@s08 omitidos por servicios comerelales no deciarados

Que conforme to sefialado por la Administraci6n en el citado Resultado del Requerimiento N°

(0922140000173 los abonos realizados se sustentan en el Contrato AdSence celebrado con el recurrente,

Segun el cual Se aprecia que las actividades pactadas corresponden a actividades empresariales, pues

en'dicho contrato se establecen clausulas donde se requiere la participacién del recurrente para el

funcionamiento de sus paginas web en las condiciones impuestas por Google INC, lo que genera

hecesariamente intervencion de capital y trabajo por parte del recurrente, a partir de ello y tras realizar un

Shalisis al contrato suscrito por el recurrente concluye la Administracin que el recurrente percibié rentas

Ge tercera categoria por servicios comerciales, de acuerdo a lo establecido en el inciso 2) del articulo 28°

de la Ley del Impuesto a la Renta

Que en cuanto al impuesto General a las Ventas, la Administracién refiere que los servicios brindados por

el recurrente se encuentran afectos al citado impuesto, de acuerdo a lo sefalado en el inciso b) det

articulo 1° de la Ley del Impuesto General a las Ventas.

Que teniendo en cuenta lo expuesto, corresponde establecer si los depésitos del extranjero efectuados @

faver del recurrente en sus cuentas bancarias, se originan como consecuencia de servicios comerciales

ho declarados por e! recurrente para efectos del Impuesto a la Renta e Impuesto General a fas Ventas de

‘enero a diciembre de 2010.

Impuesto ala Renta

‘Que conforme se ha sefialado precedentemente, la Administracién renard los depésites efectuados en

Jas cuentas del recurrente durante el ejercicio 2010 por

todas ellas no domiciiadas, sustentando su

observacién en el anélisis det Contrato AdSence, siendo que las actividades pactadas corresponden 2

Gatividades empresariales, al requerirse la partcipacién del recurrente para el funcionamiento de sus

paginas web en las condiciones impuestas por Jo que genera necesariamente intervencién

Se capital y trabajo por su parte, por fo que el recurrente no percibié rentas de primera categoria

provenientes del alguiler de espacios en su pagina web, sino rentas de tercera categoria por servicios

epnercales, de acuerdo alo establecido en el inciso a) del articulo 28" de la Ley del Impuesto a la Renta,

‘Que obra en autos (fojas 12 a 21) el contrato denominado “Términos y Condiciones Estandar del

Programa AgSense TM Online de Google” alucido por el recurrente en calidad de “Editor’, segun éste

Inismo reconoce haber suscrite (foja 902) , segun el cual el “editor” acepta que Google pueda colocar

publicidad yiu otros contenidos propios 0'de terceras (Anuncios), asi como consultas asociadas Je

Googie, resultados de busquedas realizadas en sitios 0 en la web de Google y anuncios de referencia @

Google en las paginas web de su propiedad, comprometiéndose “el Editor” a cumplir as especificaciones

que ie proporcione cicha empresa periédicamente para permitir la correcta publicacion, visualizacion,

seguimiento y elaboracién de informes de anuncios,

‘Que en el punto 4 del referido contrato se establece que el “el Editor" es responsable exclusivo de su

propiedad (pagina web), incluyendo todo el contenido y materiales, e! mantenimiento y funcionamiento,

fe fa correcta implementacion de las especificaciones de la empresa y del cumplimiento de los terminos

Sel contrato, asimismo, dicho punto precisa que dicha empresa no asume responsabilidad alguna sobre

5

1 4

N° 09934-5-2017

ningun aspecto relacionado con la propiedad (pagina web) incluyendo sin carécter limitativo, la recepcion

Ge consultas de usuarios finales de su propiedad, o la transmisién de datos entre su propiedad y Google.

Que en el punto 11 sobre el pago, se indica que el pago que se recibiré se basard en el numero de clics

validos en anuncios, impresiones validas de anuncios, y/o cualquier otro evento realizado con relacion a

Ja publicacion de anuncios en su propiedad (pagina web), precisandose que es obligacién de “el Editor" el

1pago de todos los impuestos o los cargos que le sean aplicables por cualquier entidad ubemamental en

relacion a su participacin en el programa Adsense

Que en el punto 12 se indica que “el Editor” acepta que la empresa utilice su nombre, marcas y logotipo,

(para lo cual otorga la licencia correspondiente) en presentaciones, material de marketing, listado de

Clientes publicados en sitios web, paginas de resultados de busqueda, y paginas de referencia, asimismo,

fl punto 15 se indica que la empresa es propietaria de todos los derechos, tituios e intereses, incluidos,

‘Sin caracter limitativo respecto del programa Adsence, y que “el Editor” no adquiere ningin derecho, titulo

© interés sobre el mismo programa,

Que en el punto 18 se establece que “el Editor’ no podra revender, ceder ni transferir ninguno de sus.

Gerechos en virtud del citado contrato, bajo causal resolutoria, asimismo se indica que la relacion entre la

empresa y el recurrente no es una relacién de ascciacién legal sino una relacién entre contratistas

independientes.

Que de acuerdo al inciso a) del articulo 1° del Texto Unico Ordenaco de la Ley del Impuesto a la Renta

aprobado por el Decreto Supremo N° 179-2004-EF dicho impuesto grava las rentas que provengan de!

Capital, del trabajo y de la aplicacién conjunta de ambos factores, entendiéndose como tales aquéllas que

provengan de una fuente durable y susceptible de generar ingresos periédicos.

Que el articulo 3° de la aludida ley prevé que constituye renta gravada, cualquiera sea su denominacién,

especie 0 forma de pago, los resultados de la venta, cambio o disposicion habitual de bienes; siendo que

fen general, constituye renta gravada de las empresas, cualquier ganancia 0 beneficio derivado de

‘Speraciones con terceros, asi como el resultado por exposicién a la inflacién determinado conforme a la

legislacién vigente.

Que segtin el articulo 6° de Ia citada ley, estan sujetas al impuesto la totalidad de las rentas gravadas que

fobtengan los contribuyentes que, conforme a las disposiciones de esta ley, se consideran domiciiados en

1 pels. sin tener en cuenta la nacionalidad de las personas naturales, el lugar de consttucién de las

juridicas, ni la ubicacion de Ia fuente productora,

‘Que sobre el particular, el articulo 22° de la Ley del Impuesto a la Renta, seftala que para los efectos del

impuesto, las rentas afectas de fuente peruana se califican en las siguientes categorias: (i) Primera

rentes producidas por el arrendamiento, subarrendamiento y cesion de bienes, () Segunda: rentas de

Olros capitales, (il) Tercera: rentas del comercio, la industria y otras expresamente consideradas por la

Ley, (iv) Cuarta: rentas del trabajo independiente, y (v) Quinta: rentas del trabajo en relacion de

dependencia, y otras rentas del trabajo independiente expresamente sefialadas por la ley.

‘Que de acuerdo con et inciso b) del articulo 23° de fa citada ley, son rentas de primera categoria las

producidas por [a locacién 0 cesién temporal de cosas muebles o inmuebles, no comprendidos en el

inciso a), asi como los derechos sobre estos

Que de otro lado, Ios inciso a) y g) del articulo 28° de la citada ley preceptia que son rentas de tercera:

categoria las derivadas del comercio, fa industria © mineria; de le explotacion agropecuaria, forestal,

pesquera o de otros recursos naturales: de la prestacién de servicios comerciales, industriales o de

Indole similar, como transportes, comunicaciones, sanatorios, hoteles, depdsites, garajes, reparaciones,

construcciones, bancos, financieras, seguros, fianzas y capitalizacién; y, en general, de cualquier otra

Setividad que constituya negocio habitual de compra 0 produccion y venta, permuta o disposicion de

bienes (a) y cualquier otra renta no incluida en las demas categorias (9).

6

CO #

~

}

Gpibunal Fiscal N° 09934-5.2017

Que de las normas expuestas y de acuerdo al criterio establecido por este Tribunal en la Resolucién N"

11510-3-2009, la categorizacion de las rentas establecida en nuestra legisiacion se sustenta en la

distincion basica entre rentas del capital, del trabajo y de la aplicacion conjunta de ambos factores; las

fFentas de primera y Segunda categoria provienen principalmente del capital inmobiliario y mabiliario, las

Fentas de cuarta y quinta categoria provienen del trabajo, dependiente e independiente y las rentas de

tercera categoria del comercio, la industria y similares, es decir, de la combinacién de los factores capital

y trabajo (articulos 1° y 22° de ia Ley del impuesto a la Renta)

Que a partir de ello que se sefale que las rentas de primera categoria son rentas pasivas, que involucran

princjpalmente el capital de su perceptor, mientras que las rentas de tercera categoria necesariamente

Rivolucran la combinacion de capital y trabajo, es decir el ejercicio de actividad empresarial por parte de

su perceptor.

‘Que en el caso materia de andlisis, tanto la Administracion como el recurrente coinciden en que este

titimo es e! titular (propietario) de diversas paginas web como son: www,portaldeayuda com (foja 97),

wae znoticias. com (foja 108), www.noticiascristianas,me (foja 111), waww.buscalube.com (foja 118), que

inscrbid en el Programa AdSense TM Online de Google, suscribiendo el contrato materia de comentario,

Sstando dnicamente en controversia si los ingresos que percibe el recurrente constituyen rentas de

tercera categoria (servicios comerciales),

Que conforme al referido contrato, el recurrente en calidad de propietario de las paginas web acepta que

dicha empresa coloque publicidad y/o anuncios de terceros, asi como consultas asociadas de Goodie,

fesultados de busquedas realizadas en sitios o en la wed de Google y anuncios de referencia a Google

gn la pagina web de su propiedad, pacténdose un pago a favor del recurrente segin el numero de cles

Valigos en anuncios, impresiones validas de anuncios, ylo cualquier otro evento realizado con relacion 2

1p publicacion de anuncios en su pagina web, asumiendo el recurrente un rol activo respecto a su pagina

web, en el sentido que se compromete 2 su mantenimiento y funcionamiento, @ subir contenidos y

Wetenales, dentro de los pardmetros permitidos, y 2 la implementacién de las especificaciones de dicha

empresa y del cumplimiento de los términos del contrato.

Que a partir de lo expuesto, se aprecia que el servicio que efectia el recurrente de sus paginas web a

favor de la empresa a fin de que ésta pueda colocar publicidad ylu otros contenidos propios o de terceros

(Anuncios) requiere aue ste intervenga permanentemente para logrr el mantenimienfo,funcionamiento

} actualizacion de su contenido, que la pagina se encuentre activa y actualizada, esto es, subir

Xontenidos y materiales, e implementar las especificaciones de la empresa, siendo evidente que su

frantenimiento y funcionamiento requiere una estructura y organizaci6n de trabajo, todo ello con et objeto

Ge lograr mantener ylo incrementar el numero de clics que le permitiran mantener la fuente generadora

de renta

Que en tal sentido, al apreciarse de parte del recurrente [a utiizacién conjunta de capital y trabajo para e!

Santenimiento e implementacién de su propiedad (paginas web) las rentas generadas por tal actividad

Corresponde que sean consideradas como de tercera categoria, careciendo de sustento Io alegado por e!

recutrente en sentido contrari.

Que en consecuencia, el reparo efectuado por la Administracién respecto del impuesto a la Renta de!

ejerciclo 2010 se encuentra arregiado a ley, correspondiendo mantenerio y confirmar la apelada en dicho

extremo,

Impuesto General a las Ventas

‘Que en cuanto al Impuesto General a las Ventas, conforme se ha indicado la Administracion refiere que

lee servicios brindados por el recurrente a Google INC y empresas similares se encuentra afecta al citado

impuesto de acuerdo a lo sefialado en el inciso b) del articulo 1° de la Ley del impuesto General a las

who

}

Gribunal Fiscal N° 09934.5.2017

Que al respecto, el inciso b) del articulo 1° del Texto Unico Ordenado de la Ley del impuesto General 2

las Ventas e Impuesto Selectivo al Consumo, aprobado por Decreto Supremo N° 055-99-EF,, establece

{que el Impuesto General a las Ventas grava la prestacién o utilizacién de servicios en el pais.

Que el numeral 1 del inciso ¢) del articulo 3° de la citada ley, define a los servicios como toda prestacién

{que una persona realiza para otra y por la cual percibe una retribucién o ingreso que se considere renta

de tercera categoria para los efectos del Impuesto a la Renta, aun cuando no esté afecto a este timo

impuesto, incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero

Que el segundo parrafo del referido numeral sefiala que debera entenderse que el servicio es prestado

fen el pais cuando el sujeto que lo presta se encuentra domicilado en él para efecto del Impuesto 2 la

Renta, sea cual fuere el lugar de celebracion del contrato o del pago de la retribucién.

Que sobre el particular, este Tribunal en las Resoluciones N* 05130-5-2002 y 08296-1-2004 ha sefialado

ue la definicion de servicios contenida en la Ley del Impuesto General a las Ventas es bastante amplia

pues el termino prestacién comprende las obligaciones de dar (salvo aquéllas en las que se da en

propiedad el bien, en cuyo caso estariamos ante una venta), y las de hacer y de no hacer, requiriéndose

para tal efecto la confluencia de los siguientes requisites: a) Que se trate de una prestacién realizada por

Gna persona para otra, b) Que la persona que efectua la prestacién perciba una retribucién o ingreso y ¢)

‘Que ol ingreso sea considerado como renta de tercera categoria atin cuando no esté afecto al Impuesto a

la Renta

Que en el caso materia de analisis, y conforme se ha sefialado precedentemente el recurrente en calidad

Ge “Editor. es el titular (propietario) de diversas paginas web como son: www,portaldeayuda com,

Snow znolicias com, www.noticiascrstanasme, y www.buscatube.com, en las cuales Google y otras

empresa similares han colocado publicidad ylo anuncios de terceros, asi como consuitas asociadas,

Fosultados de bUsquedas realizadas en sitios © en la web de Google y anuncios de referencia a Google

Gmrlas paginas wed de Su propiedad, por lo que se verifica el supuesto de la prestacion realizada por una

persona para otra, y siendo que el recurrente es un domicliado en el pals, se entiende que el servicio es

prestado en el pais

‘Que asimismo, por esa prestacién se pacto un pago a favor del recurrente segin el nimero de cles

Galidos en snuncios, impresiones vélidas de anuncios, y/o cualquier otro evento realizado con relacion a

ta publicacién de anuncios en sus paginas web, verificandose los depésitos efectuados en sus cuentas

orientes, por lo que se verifica que la persona que efectuo la prestacién (et recurrente) percibi6 una

retribucion 0 ingreso.

‘Que respecto al requisito que el ingreso sea considerado como renta de tercera categoria, conforme e}

Shalisie efectuado en el exiremo correspondiente al Impuesio a la Renta del ejercicio 2010, los depésitos

Gfectuados en la cuenta del recurrente durante el ejercicio 2010 por Google INC y empresas similares

Consttuyen renta de tercera categoria segin la legisiacion del Impuesto a la Renta, por lo que los

Servicios comerciales respecto de sus paginas web brindados por el recurrente se encuentren afectos al

Impuesto General a las Ventas, por lo que corresponde mantener el reparo y confirmar la apelada en este

extremo.

Que de otro lado cabe indicar que el recurrente solicit la nulidad del procecimiento de fiscalizacion y de

fos valores debido @ que en los requerimientos la Administracion ha efectuado reparos por ingresos

fmitidos originados por la prestacion de servicios mediante el uso de paginas web, sin precisar de

manera correcta si la determinacion de su deuda se realiz sobre base presunta o sobre base cierta, !o

Que genera una falta de congruencia que vuinera su derecho de defensa y acarrea la nulidad de Jo

Getuado, cabe sefalar que de la revision de los Anexos N’ 1, 2y 4 de las Resoluciones de Determinacion

Re 004.003-0024828 2 094.003-0024839 ((ojas 724, 726 y 727) y los Anexos N° 2 y 3 de la Resolucion

Ge Determinacion N° 084-003-0024852 (fojas 696 y 697) se aprecia que la Administracién repard las

Ree

Gribunad Fiscal N° 09934-5.2017

bases imponibles del Impuesto General a las Ventas de enero a diciembre de 2010 y el Impuesto a la

Renta del ejercicio 2010, por ingresos no declarados en el ejercicio originados por la prestacién de

servicios mediante el uso de paginas web sefialando como sustento los articulos 1°, 4°, 9°, 13° y 14° Ge

fa Ley del Impuesto General a las Ventas, y 10s articulos 1°, 6° y 28° de la Ley del impuesto a la Renta,

es decir efectud la determinacion de la deuda sobre base cierta, asimismo, en la resolucion apelada

(fojas 851 2 858) la Administracién efectua el andlsis precisando que la determinacion de ingresos

Omitidos se realiz6 sobre base cierta de acuerdo con el numeral 1 del articulo 63° del Codigo Tributario,

por io que tales alegatos carecen de sustento

Que asimismo, el recurrente plantea la nulidad del procedimiento de fiscalizacion debide a que el

Requerimiento N' 0922130000865 mediante el cual se le reitero la solicitud de exhibicion de diversa

Gocumentacion no atendida en los Requerimientos N° 0921130000860 y 0922130000807, nunca fue

cerrado: sin embargo, conforme se aprecia de autos, el Requerimiento N* 0922130000865 fue dejado sin

Gfecto por la propia Administracion mediante el Requerimiento N" 0922130000972 (foja 456) mediante el

Gual ademas se reiterd la solicitud de exhibicion de la documentacién a que se referian los

Requerimientos N* 0821130000560 y 0922130000807, por lo que Ia nulidad alegada carece de sustento

Que respecto al hecho que primero se le inicié como una fiscalizacién defintiva como persona natural por

tlejereicio 2010 y que, sin justficacion alguna la Administracin le inicio una nueva fiscalzacion respecto

Gel Impuesto General a las Ventas e Impuesto a la Renta del mismo ejercicio 2010, no habiendo

cumplido eon informarte las circunstancias que ameritan la ampliacién de la fiscalizacion conforme el

procedimiento establecido en los incisos b) y f) del ariculo 3° del Reglamento de Fiscalizacion y que el

Brocesimiente de fiscalizacion es unico, integral y definiivo; cabe sefalar que conforme se aprecia de

Butos (fojas 593 2 602), la Administracion inicio un proceso de fiscaizacién al recurrente respecto a sus

Tentas de persona natural del aro 2010, y posteriormente, inicio un nuevo procedimiento de fiscalizacion

fespecto af Impuesto General a las Ventas e impuesto a la Renta del ejercicio 2070, el cual consttuye un

proceaimiento de fiscalizacion distinto, lo que se encuentra arreglado a ley, siendo preciso indicar que de

Pouerdo con el inciso f) del articulo 14° de la Ley del Impuesto a la Renta, son contribuyentes del

impuesto como personas juridicas, entre otros, las empresas unipersonaies, por lo que en caso de

porsonae naturales con negocio, la Administrcién se encuentra facultada a fiscalizarias por sus rentas

Como persona natural y por sus rentas de tercera categoria como empresa unipersonal, por lo que lo

alegado por el recurrente carece de sustento.

Que respecto al hecho que el Requerimiento N° 0922140000175 le fue notificado el 1 de febrero y 29 de

Sori de 2014, y que el Resultado del Requerimiento N® 0922130000072 le fue notificado el 29 de agosto y

2 de setiembre de 2014, lo que resulta incongruente y vuinera el debido procedimiento administrativo

cabe senalar que la primera notiicacién del Requerimiento N° 0922140000173 fue dejada sin efecto

Siendo valida la segunda notificacién (fojas 405 y 275), no siendo relevante en el presente caso si la

Solicasion del Resultado del Requermiento N° 0922130000972 se efectud en una o en dos

Sportunidades, no apreciéndose vulneracién alos principios y derechos alucidos por el recurrente,

Que en cuanto a lo alegado por el recurrente sobre que los Resultados de los Requerimientos N°

0922130000865, 0922130000972 y 0922140000173 fueron cerrados en una fecha distinta @ fa sefialada

Incumpliendo el procedimiento establecido en el inciso b) del articulo 8° del Reglamento de Fiscalizacion,

Tobe senalar que mediante la Resolucién N° 08716-10-2017, que constituye precedente de observancia

Obligatoria, este Tribunal ha establecido que “En el caso del segundo y demas requerimientos de

fscaizacién, si el sujeto fiscalizado presenta y/o exhibe parcialmente fo solcitado, e! cierre del

equerimienio se efectuaré una vez culminada la evaluacién de 1a documentacion 0 informacién

presentada”, en tal sentido, el hecho que la Administracion no haya cerrado los requerimientos el mismo

ia programado para ello, pese a que la recurrente habla cumplido con presentar parcialmente ta

informacion ylo documentacién solictada, no acarrea la nulidad del procedimiento de fiscalizacién por

‘cuanto requeria la evaluacién de la documentacién presentada

9

hanes

eee

Yyibunad Fiscal N° 09934.5.2017

Resolucién de Multa N° 094-002-0033983

Que ia Resolucion de Multa N* 094-002-0033983 (fojas 694 y 695), fue emitida por la comisién de la

infraccion tipificada en el numeral 1 del articulo 176" del Codigo Tributario, al no haberse presentado la

declaracién que contiene la determinacién de la deuda tributaria del impuesto a la Renta del ejercicio

2010.

Que segin el numeral 1 del articulo 176" del Cécigo Tributario, modificado por Decreto Legislativo N°

953, constiuye inftacci6n no presentar las declaraciones que contengan la determinacion de la deuda

tributaria dentro de los plazos establecidos.

‘Que de acuerdo al articulo 79° de ta Ley de! Impuesto a la Renta, los contribuyentes que obtuvieran

rentas compulables deberdn presentar declaracién jurada de las rentas obtenidas en el ejercicio gravable.

Que en el caso de autos, Ja Administracion sustenta la obligacion del recurrente de presentar la

declaracion que contiene la determinacién de la deuda tributaria del Impuesto a la Renta del ejercicio

5010, en lo actuado en la fiscalizacion y en la emisién de la Resolucion de Determinacién N° 084-003-

(0024852 emitida por e! Impuesto a la Renta del ejercicio 2010.

Que al haberse establecido que el recurrente percibi6 rentas de tercera categoria durante ¢! ejercicio

2010 y mantenido el reparo que sustenta la Resolucién de Determinacién N° 094-003-0024852, que a su

‘ez sestenta la comision de la infraccién tipficada en el numeral 1 del articulo 176° del Codigo Tributario,

Corresponde fallar en el mismo sentido respecto de la Resolucién de Multa N° 094-002-0033883, y en

consecuencia confirmar la apelada en dicho extremo,

Resoluciones de Determinacion N° 094.003-0024840 a 094-003.0024861 y las Resoluciones de

‘Multa N° 094-002-003384 y 094.002-0033985

‘Que las Resoluciones de Determinacién N° 094-003-0024840 2 094-003-0024861 y las Resoluciones de

Multa, NP 094-002-0033884 y 094-002-0033985 (fojas 692, 693 y 700 a 712), fueron emitidas por los

pagos 2 cuenta del Impuesto a la Renta de enero a diciembre de 2010 y por as infracciones tpiicads en

fos rumerales 1 y § del articulo 177° del Cédigo Tributario,

‘Que mediante el aticulo 11°* del Decreto Legislative N° 1257, vigente a partir del 9 de diciembre det

Sor6. en concordancia con la Sexta Disposicign Complementaria Final del Decreto Legislative N° 1311"

ge regulé fe extincén ce las deudas trbutaras pendientes de pago corresponcientes a los deudores

© ElAmiculo 11" Extincion de deusas!

Fi Siingance lar ceudas (ibutarias pendientes de pago a la fecha de vigencia del presente decreto egisaiv, incusive

tas mutasy tas deudes contenidas en iavidaciones de cobranzay iquidaciones releridas a la declaraciones aduaneras

1 Oe iabos cuye admingacion tone a su cago la SUNAT, cualquiera fuera su estado, corespondente als deudores

Pees isa aus te refer el aricule 5, siempre que, por cada tributo o muta, ambos por periodo, 0 iquidacion de cobranza

cesses antetonda ala decleracion aduane’, la deuda Vidura actualzada al 30 de setiembre de 2016, fuera menor =

‘8/3 950.00 (res mi navecientos cincuentay 00/100 soles)

$e ndose ge deuda trbuiari expresada en dblaes estadounidenses, para determina si son menores 2 S/ 3950.00,

Tlasmi novecientos cneventay 00/10 soles), se ealeularé dcha deuda uilzando el tipo de cambio de S/ 3.403 (ves

y 40311000 soles).

113 ee epseste en | parrafo 11.1 se aplica a las deudas trbutarias acogidas 2 fraccionamiento, cvando el saldo

A eReeg page a1 30 de setiombre de 2016 sea menor a S! 3 950,00 (es mil novecients cincuenta y 00/100

Soles)

11.4 oe ePbaido pendionte de page de un faccionamiento a que se reiere el parcafo anterior se encuentra exoresado en

Se ae ee igenses’ para efectos de determina si ee menor 2 S/ 3 950,00 (ves mil novecientos cinoventa y

CaSO seca) se calcula cicha Gouda uiliando el tipe de cambio de Si 3,403 (tes y 403/000 soies)

11.5 Nose apie lo sapuesta en el presente aticulo a as deudas sefaladas en et arcu 4, ni a aqueia de los suelos &

(que se refiee el atcul 6.

+ pubicade en el Diario Oficial EI Peruano el 8 de aciembre de 2016.

« pubicado en el Dato Ofeial El Peruano el 30 de diciembre de 2016,

10

CF

a

}

Gribunal Fiscal N° 09934-5.2017

ttibutarios sefalados en el articulo $* del citado decreto, siempre que, por cada tributo © multa, ambos:

por periodo, o liquidacién de cobranza o liquidacién referida a la declaracion aduanera, la deuda tnibutaria

Betualizada al 30 de setiembre de 2016, fuera menor a S! 3 950,00 y que no se encuentre dentro de los

supuestos sefialados en el articulo 4°

Que de acuerdo al articulo 12° de la citada norma, traténdose de deudas impugnadas ante el Tribunal

Fiscal 0 el Poder Judicial, la Administracion comunicard a dichas entidades respecto de Ia extincién de

deudas,

Que en el presente caso, mediante Oficio N° 054-2017-SUNAT/600000 de 10 de abril de 2017 (foja

003}, la Administracion informé que la deuda contenida en las Resoluciones de Determinacion N° 094-

003:0024840 a 094-003-0024851 y las Resoluciones de Multa N° 084-002-0033984 y 094-002-0033985

‘se encuentra extinguida, en aplicacion de lo dispuesto en el articulo 11° del Decreto Legisiativo N° 1257,

Que estando a lo comunicado por la Administracién, corresponde revocar la apelada en este extremo

Con las vocales Marquez Pacheco y Barrantes Takata, e interviniendo como ponente la vocal Terry

Ramos

RESUELVE:

4. CONFIRMAR la Resolucién de Intendencia N° 096-014-0007910/SUNAT de 21 de abril de 2015, en

dicho extremo de las Resoluciones de Determinacién N® 094-003-0024828 a 094-003-0024839 y 084-

003-0024852 y la Resolucién de Multa N* 094-002-0033983.

2, REVOCAR la Resolucibn de intendencia N° 096-014-0007910/SUNAT de 21 de abril de 2015, en e!

Extremo referido a las las Resoluciones de Determinacién N° 094-003-0024840 a 094-003-0024851 y

as Resoluciones de Multa N° 094-002-0033984 y 094-002-0033985, conforme a lo expuesto en la

presente resolucién.

Registrese, comuniquese y remitase a la SUNAT, para sus efectos,

fee fwd -

vocal

"

También podría gustarte

- L1 Automatizacion 20231Documento15 páginasL1 Automatizacion 20231Lizardo Reyes JaraAún no hay calificaciones

- Bootcamp Frontend AvanzadoDocumento18 páginasBootcamp Frontend AvanzadoLizardo Reyes JaraAún no hay calificaciones

- Ejercicios de Libro MayorDocumento2 páginasEjercicios de Libro MayorLizardo Reyes JaraAún no hay calificaciones

- RUTASDocumento4 páginasRUTASLizardo Reyes JaraAún no hay calificaciones

- Presentaciones de ClaseDocumento11 páginasPresentaciones de ClaseLizardo Reyes JaraAún no hay calificaciones

- Malla FII 2018 (Ordenado)Documento1 páginaMalla FII 2018 (Ordenado)Lizardo Reyes JaraAún no hay calificaciones

- Secc 1 Ingresantes 2023Documento1 páginaSecc 1 Ingresantes 2023Lizardo Reyes JaraAún no hay calificaciones

- PromartDocumento2 páginasPromartLizardo Reyes JaraAún no hay calificaciones

- Camisetas FIIS 22-1 OficialDocumento6 páginasCamisetas FIIS 22-1 OficialLizardo Reyes JaraAún no hay calificaciones

- ProbabilidadesDocumento69 páginasProbabilidadesLizardo Reyes JaraAún no hay calificaciones

- Acta #059Documento20 páginasActa #059Lizardo Reyes JaraAún no hay calificaciones

- Intro EC y El Tema de EC (Noticia)Documento7 páginasIntro EC y El Tema de EC (Noticia)Lizardo Reyes JaraAún no hay calificaciones

- Redacción y Comunicación PC 3Documento9 páginasRedacción y Comunicación PC 3Lizardo Reyes JaraAún no hay calificaciones

- Identificación de Integrantes de Los Oogg OottDocumento4 páginasIdentificación de Integrantes de Los Oogg OottLizardo Reyes JaraAún no hay calificaciones

- PC3 FB501 UDocumento1 páginaPC3 FB501 ULizardo Reyes JaraAún no hay calificaciones

- Grupo N°3 - Semana N°2 - Unmsm - Fii - MicroeconomíaDocumento36 páginasGrupo N°3 - Semana N°2 - Unmsm - Fii - MicroeconomíaLizardo Reyes JaraAún no hay calificaciones

- 2022-2, FB402, Práctica 3Documento2 páginas2022-2, FB402, Práctica 3Lizardo Reyes JaraAún no hay calificaciones

- Práctica de Laboratorio 2Documento9 páginasPráctica de Laboratorio 2Lizardo Reyes JaraAún no hay calificaciones

- Examen de Admisión Agraria 2022Documento29 páginasExamen de Admisión Agraria 2022Lizardo Reyes JaraAún no hay calificaciones

- PC - 2021 II - Práctica 1 - SolucionarioDocumento27 páginasPC - 2021 II - Práctica 1 - SolucionarioLizardo Reyes JaraAún no hay calificaciones

- Prueba de EntradaDocumento1 páginaPrueba de EntradaLizardo Reyes JaraAún no hay calificaciones

- Final CalculoDocumento7 páginasFinal CalculoLizardo Reyes JaraAún no hay calificaciones

- Circunferencia - 2022 - IIDocumento4 páginasCircunferencia - 2022 - IILizardo Reyes JaraAún no hay calificaciones

- Bootcamp PACHEQTECDocumento11 páginasBootcamp PACHEQTECLizardo Reyes JaraAún no hay calificaciones

- Resultados EG B1 2022-IDocumento75 páginasResultados EG B1 2022-ILizardo Reyes JaraAún no hay calificaciones

- FB101 EP - 22-1 - SolGboDocumento6 páginasFB101 EP - 22-1 - SolGboLizardo Reyes JaraAún no hay calificaciones

- Semana 1 - Materia y EnergíaDocumento51 páginasSemana 1 - Materia y EnergíaLizardo Reyes JaraAún no hay calificaciones

- Resumen InteresanteDocumento25 páginasResumen InteresanteLizardo Reyes JaraAún no hay calificaciones

- Muestra LatexDocumento13 páginasMuestra LatexLizardo Reyes JaraAún no hay calificaciones