También podría gustarte

- Plantilla para Arqueo de Caja ChicaDocumento4 páginasPlantilla para Arqueo de Caja ChicaNH WIILL100% (2)

- 12ava Sesión Métodos de Evaluación Caso PrácticoDocumento14 páginas12ava Sesión Métodos de Evaluación Caso Prácticoluis enrique yupanqui garcia100% (1)

- Desing ThinkingDocumento15 páginasDesing ThinkingRodrigo SaavedraAún no hay calificaciones

- KardexDocumento2 páginasKardexJose Sanchez MateoAún no hay calificaciones

- Practica N°4 Pelado Quimico de Frutas y Hortalizas1Documento3 páginasPractica N°4 Pelado Quimico de Frutas y Hortalizas1Ana Luz Mamani100% (1)

- KARDEXDocumento9 páginasKARDEXKARLITA MARICIELO TOCTO LEYVAAún no hay calificaciones

- Detergente Peps SapolioDocumento6 páginasDetergente Peps SapolioMoshe JonathanAún no hay calificaciones

- Formato para Examen SustDocumento9 páginasFormato para Examen SustJavierAún no hay calificaciones

- Formato de Control Interno de Productos (Kardex)Documento6 páginasFormato de Control Interno de Productos (Kardex)Yoel Panca BustinzaAún no hay calificaciones

- Examen FinalDocumento3 páginasExamen FinalAngel Reyes moscolAún no hay calificaciones

- 09-Solucionario Caso PrácticoDocumento13 páginas09-Solucionario Caso PrácticoRuiz Juan CarlosAún no hay calificaciones

- Formato Métodos de Valuación de InventariosDocumento18 páginasFormato Métodos de Valuación de Inventarios2022101565Aún no hay calificaciones

- Diario 3Documento18 páginasDiario 3CONTA FÁCILAún no hay calificaciones

- Diario 2Documento18 páginasDiario 2CONTA FÁCILAún no hay calificaciones

- Formato 13.1Documento8 páginasFormato 13.1Mayra Pierola AlvarezAún no hay calificaciones

- Semana 13-Actividad 1Documento2 páginasSemana 13-Actividad 1fabian cruzAún no hay calificaciones

- Kardex Ejemplo1 Practica 1Documento5 páginasKardex Ejemplo1 Practica 1sheilypoccoflores19Aún no hay calificaciones

- Registro de Inventario-MetodosDocumento13 páginasRegistro de Inventario-MetodosMARINES JESSICA DURAN CLAUDIOAún no hay calificaciones

- Detergente Peps AceDocumento6 páginasDetergente Peps AceMoshe JonathanAún no hay calificaciones

- Kardex Mercadería Primera Compra y AportesDocumento38 páginasKardex Mercadería Primera Compra y AportesDanie RomaniAún no hay calificaciones

- Repaso Tuttoria 2 26 11 2020Documento6 páginasRepaso Tuttoria 2 26 11 2020Fabio EscotoAún no hay calificaciones

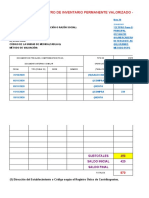

- Registro de Inventario Permanente ValorizadoDocumento2 páginasRegistro de Inventario Permanente ValorizadoAntonio LeonAún no hay calificaciones

- EMPRESA COMERCIAL MI CASA (Autoguardado)Documento32 páginasEMPRESA COMERCIAL MI CASA (Autoguardado)Milagritos Culqui AlvaradoAún no hay calificaciones

- PracticandoDocumento22 páginasPracticandoJHONATAN JOSUE PONCE CARBAJALAún no hay calificaciones

- Analisis de FragnatismoDocumento35 páginasAnalisis de FragnatismoBada Polo ValenAún no hay calificaciones

- Entregable #1 Contabilidad, Costos y PresupuestosDocumento60 páginasEntregable #1 Contabilidad, Costos y PresupuestosjennsygiulianaAún no hay calificaciones

- Analisis Financiero t2 Ejercicio 14Documento3 páginasAnalisis Financiero t2 Ejercicio 14Fernando AguileraAún no hay calificaciones

- Tarea Clase Recargos, Coeficientes e ImportaciónDocumento48 páginasTarea Clase Recargos, Coeficientes e ImportaciónBrigitte Sanchez lopezAún no hay calificaciones

- Jose Costos Clase MiercolesDocumento3 páginasJose Costos Clase MiercolesmavasquezpAún no hay calificaciones

- Tarea de La Semana 15 Sesion-2Documento50 páginasTarea de La Semana 15 Sesion-2Camila Ramos farajaAún no hay calificaciones

- Empresa GoldmanDocumento8 páginasEmpresa GoldmanEsteban AlmeidaAún no hay calificaciones

- Registro de InventarioDocumento6 páginasRegistro de Inventarioaraceli cabezas cardenasAún no hay calificaciones

- Elemento Costos de Produccion, Ueps y Promedio TrabajoDocumento9 páginasElemento Costos de Produccion, Ueps y Promedio TrabajoFernando PantojaAún no hay calificaciones

- Trabajo de CostosDocumento9 páginasTrabajo de CostosShaily ArrietaAún no hay calificaciones

- Solucion Formato - 13.1 - Registro de Inventario Permanente ValorizadoDocumento1 páginaSolucion Formato - 13.1 - Registro de Inventario Permanente ValorizadoJIMMY GABRIEL100% (1)

- Trabajo Final MicrofinanzasDocumento8 páginasTrabajo Final MicrofinanzasMaricielo Lino riosAún no hay calificaciones

- Copia de 234 - Formato131 Inventarios - Metodo Costo Promedio Ponderado y Metodo Peps - Tercero EjercicioDocumento11 páginasCopia de 234 - Formato131 Inventarios - Metodo Costo Promedio Ponderado y Metodo Peps - Tercero EjercicioRuth janet Nieto PeñaAún no hay calificaciones

- Caso - Simulacion de Estados Financieros ARFM - ESANDocumento8 páginasCaso - Simulacion de Estados Financieros ARFM - ESANCarolinne BaquerizoAún no hay calificaciones

- KARDEX Profesor José Luis Giráldez Condori Caso Práctico F 13.1, 8.1 y 14.1Documento6 páginasKARDEX Profesor José Luis Giráldez Condori Caso Práctico F 13.1, 8.1 y 14.1ARIANA MACALUPU RIVASAún no hay calificaciones

- Arqueo de Caja - Caja ChicaDocumento2 páginasArqueo de Caja - Caja ChicaMillagros Rojas MuniveAún no hay calificaciones

- Caso VenusDocumento18 páginasCaso VenusJoel CuadrosAún no hay calificaciones

- Actividad N°1 Promedio.pDocumento8 páginasActividad N°1 Promedio.pLenin Hernan Coronel CamposAún no hay calificaciones

- Formato Kárdex AlmacénDocumento2 páginasFormato Kárdex AlmacénJoy in the Moment Joy in the Moment0% (1)

- Costo PromedioDocumento26 páginasCosto Promediogustavo montes de oca carbajalAún no hay calificaciones

- Eeff - DinnocooffeDocumento6 páginasEeff - DinnocooffeKomi SanAún no hay calificaciones

- Solución - Caso KardexDocumento26 páginasSolución - Caso KardexrogerAún no hay calificaciones

- 12ava Sesión Métodos de Evaluación Caso PrácticoDocumento14 páginas12ava Sesión Métodos de Evaluación Caso Prácticoluis enrique yupanqui garciaAún no hay calificaciones

- Ex Final B - Los ClavelesDocumento19 páginasEx Final B - Los ClavelesAlex Siesquén ManriqueAún no hay calificaciones

- Formato SUNAT PEPSDocumento6 páginasFormato SUNAT PEPSJasmine RemuzgoAún no hay calificaciones

- Arqueo de Caja Chica 12072022Documento3 páginasArqueo de Caja Chica 12072022Auditoria Nocturna ARSAún no hay calificaciones

- Estudio ContableDocumento19 páginasEstudio ContableMariabel Garcia CanalesAún no hay calificaciones

- Punto de Equilibrio para El Procesamiento Minimo de Hortalizas para Potajes de SopaDocumento4 páginasPunto de Equilibrio para El Procesamiento Minimo de Hortalizas para Potajes de SopaKarla Alessandra Miranda VargasAún no hay calificaciones

- Kardex - Modelo Control de InventariosDocumento4 páginasKardex - Modelo Control de InventariosluceliaehrAún no hay calificaciones

- Arqueo de Caja - Contabilidad LLDocumento4 páginasArqueo de Caja - Contabilidad LLcarlos torres100% (1)

- Contabilidad T2.xlsxfrerfDocumento27 páginasContabilidad T2.xlsxfrerf미술moonlightAún no hay calificaciones

- Plantilla para Arqueo de Caja ChicaDocumento2 páginasPlantilla para Arqueo de Caja ChicagermanAún no hay calificaciones

- Diario 1Documento16 páginasDiario 1CONTA FÁCILAún no hay calificaciones

- Examen Parcial de CostosDocumento8 páginasExamen Parcial de CostosLena Muriel Hurtado SaraviaAún no hay calificaciones

- Warner Trabajo de CostosDocumento10 páginasWarner Trabajo de CostosManuel FerreyraAún no hay calificaciones

- Cédulas SumariasDocumento34 páginasCédulas Sumariasliz laraAún no hay calificaciones

- Goldman Industries - Katiuska VargasDocumento14 páginasGoldman Industries - Katiuska Vargaskatiuska VargasAún no hay calificaciones

- Impuesto de renta, grandes falencias del contribuyente - 1ra ediciónDe EverandImpuesto de renta, grandes falencias del contribuyente - 1ra ediciónAún no hay calificaciones

- Tema 3 - Ejercicio 1 y 2 y 3 Costos y PresupuestosDocumento11 páginasTema 3 - Ejercicio 1 y 2 y 3 Costos y PresupuestosCatherine YglesiasAún no hay calificaciones

- Tema 3 - Solucion Ejercicios Costos ComercialesDocumento10 páginasTema 3 - Solucion Ejercicios Costos ComercialesCatherine YglesiasAún no hay calificaciones

- Tema 4 - Resolucion de Casos de ImportacionDocumento10 páginasTema 4 - Resolucion de Casos de ImportacionCatherine YglesiasAún no hay calificaciones

- Solucion Caso1 XDocumento4 páginasSolucion Caso1 XCatherine YglesiasAún no hay calificaciones

- Ejercicios Modelos Lean Canvas Vs Business Model Vs Business Model YouDocumento7 páginasEjercicios Modelos Lean Canvas Vs Business Model Vs Business Model YouMarse Yucra SegundoAún no hay calificaciones

- Tarea 1 - Marketing Aplicado y RetailDocumento3 páginasTarea 1 - Marketing Aplicado y RetailWilmer DavisAún no hay calificaciones

- Introducción A La Contabilidad Actividad 2.1Documento7 páginasIntroducción A La Contabilidad Actividad 2.1Ricardo Daniel Hernandez100% (1)

- Organigrama Marzo 2024Documento1 páginaOrganigrama Marzo 2024RodrigoLecarosFuenzalidaAún no hay calificaciones

- Taller Presupuesto JhekDocumento15 páginasTaller Presupuesto Jhekcristian ceballosAún no hay calificaciones

- Procedimiento Baños QuimicosDocumento4 páginasProcedimiento Baños Quimicosviviana henriquezAún no hay calificaciones

- Evaluación U2 Finanzas CorporativasDocumento6 páginasEvaluación U2 Finanzas Corporativaslineylosadag100% (2)

- 5.valorizacíon de Residuos InorganicosDocumento10 páginas5.valorizacíon de Residuos Inorganicosangelo yporraAún no hay calificaciones

- PadillaDocumento11 páginasPadillaAnabella Gheisa Chambilla VelascoAún no hay calificaciones

- Reglamento Transporte de Personal Rapids SellsDocumento6 páginasReglamento Transporte de Personal Rapids SellsMarai SolisAún no hay calificaciones

- Comercio ExteriorDocumento2 páginasComercio ExteriorKevyn Salazar100% (1)

- Promotor Ambiental IDocumento4 páginasPromotor Ambiental IArea distribucionAún no hay calificaciones

- Análisis FODADocumento11 páginasAnálisis FODAIván Jonathan Paredes Vargas100% (1)

- BibliografíaDocumento4 páginasBibliografíaJavier RodriguezAún no hay calificaciones

- 0 - CURRICULUM VITAE Agosto 2020Documento5 páginas0 - CURRICULUM VITAE Agosto 2020Zelda YashiroAún no hay calificaciones

- Diploma Supplement Spain - ES (Example Técnico Superior LOE)Documento5 páginasDiploma Supplement Spain - ES (Example Técnico Superior LOE)beaAún no hay calificaciones

- Ejercicios ResueltosDocumento6 páginasEjercicios ResueltosSarita RiveraAún no hay calificaciones

- Cuenta Satélite de Turismo - Evaluacion 2015Documento130 páginasCuenta Satélite de Turismo - Evaluacion 2015CreativaAún no hay calificaciones

- Trazabilidad en Industria AlimentariaDocumento43 páginasTrazabilidad en Industria AlimentariaEliani marilin Flores cisnerosAún no hay calificaciones

- Clinica Ricardo PalmaDocumento6 páginasClinica Ricardo PalmaEnriqueAún no hay calificaciones

- Proyecto Final DanielDocumento30 páginasProyecto Final DanielDelvis Joel CruzAún no hay calificaciones

- Ejemplo de Logos y Slogan de EmpresasDocumento3 páginasEjemplo de Logos y Slogan de EmpresasEnno KarimaAún no hay calificaciones

- Plan de Negocio - Waras Beer - S.A.CDocumento53 páginasPlan de Negocio - Waras Beer - S.A.CRodin Angel Jara HidalgoAún no hay calificaciones

- Ferreycopr Carta de Control InternoDocumento9 páginasFerreycopr Carta de Control InternoMaibelyAún no hay calificaciones

- Caso Practico 1 - EmprendimientoDocumento8 páginasCaso Practico 1 - EmprendimientoLaura EscobarAún no hay calificaciones

- Segunda Entrega Comercio InternacionalDocumento3 páginasSegunda Entrega Comercio InternacionalSebastián ZuluagaAún no hay calificaciones

- Copywriting - Luzzi Digital - Versión de PruebaDocumento15 páginasCopywriting - Luzzi Digital - Versión de PruebaNatalia BendahamAún no hay calificaciones

- Proyecto Integrador CálculoDocumento3 páginasProyecto Integrador CálculoDAYANA RAMIREZ RIOSAún no hay calificaciones