También podría gustarte

- Adenda CONTRATO DE IMPORTACIÓN DE VEHICULOSDocumento2 páginasAdenda CONTRATO DE IMPORTACIÓN DE VEHICULOSRoberto Samuel Matos Vargas100% (2)

- Análisis de FusionesDocumento11 páginasAnálisis de FusionesLuisa LimaAún no hay calificaciones

- Tema 5 .1.auditoria y Control Interno A La Cuenta CapitalDocumento4 páginasTema 5 .1.auditoria y Control Interno A La Cuenta CapitalrosaAún no hay calificaciones

- Aspectos Fiscales de La Capitalización de Pasivos IntragrupoDocumento7 páginasAspectos Fiscales de La Capitalización de Pasivos IntragrupoGenaro Chavez RodriguezAún no hay calificaciones

- Taller Cuentas TDocumento21 páginasTaller Cuentas Twilson lugoAún no hay calificaciones

- Elementos FinancierosDocumento2 páginasElementos Financierosrosana salalmncaAún no hay calificaciones

- 8 Sitios Web para Descargar Libros Gratis de Forma LegalDocumento2 páginas8 Sitios Web para Descargar Libros Gratis de Forma Legalcubagarcia0% (1)

- Caso 57Documento2 páginasCaso 57labradorAún no hay calificaciones

- Caso 61Documento2 páginasCaso 61Julio TorrealbaAún no hay calificaciones

- Aumento y Disminucion de CapitalDocumento1 páginaAumento y Disminucion de CapitalCESPEDES ZUÑIGA STEPHANIE ESTHERAún no hay calificaciones

- Parcial 3 - Resuelto Contabilidad de OperacionesDocumento3 páginasParcial 3 - Resuelto Contabilidad de Operaciones0451410041 MARIA ANGELICA SANCHEZ LLERENA ESTUDIANTE ACTIVOAún no hay calificaciones

- Teoria Diario ModelosDocumento14 páginasTeoria Diario ModelosOsiris BocaneyAún no hay calificaciones

- Individuales Intermedio 2Documento4 páginasIndividuales Intermedio 2Julio LopezAún no hay calificaciones

- Revista Contabilidad V V.2Documento5 páginasRevista Contabilidad V V.2Gloria Lorena Devia GomezAún no hay calificaciones

- Fusiones y AdquisicionesDocumento56 páginasFusiones y AdquisicionesfiorellaAún no hay calificaciones

- Semana 14Documento14 páginasSemana 14Maria Elena Diaz GarayAún no hay calificaciones

- Naturaleza de Las Cuentas ContablesDocumento3 páginasNaturaleza de Las Cuentas ContablesmochysitaAún no hay calificaciones

- Aspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza DudosaDocumento4 páginasAspectos Tributarios y Contables de La Provisión para Cuentas de Cobranza Dudosamanolo chacpiAún no hay calificaciones

- Cuentas de BalanceDocumento3 páginasCuentas de BalanceANGIE VANESSA PERALTA SILVA100% (1)

- La Importancia de La Depreciacion Desde Un Punto de Vista Economico y Financiero PDFDocumento5 páginasLa Importancia de La Depreciacion Desde Un Punto de Vista Economico y Financiero PDFJulioAlfredoMenaAcevedoAún no hay calificaciones

- Justificación de Los ExcesosDocumento11 páginasJustificación de Los ExcesosFátima Gabriela Ramírez FernándezAún no hay calificaciones

- Apuntes Del Estado de Cambios en El Capital ContableDocumento12 páginasApuntes Del Estado de Cambios en El Capital ContableAna José Martínez Vázquez100% (2)

- Tarea Contabilidad PDFDocumento1 páginaTarea Contabilidad PDFJesús MejiaAún no hay calificaciones

- Exposición de Motivos - Norma XviDocumento42 páginasExposición de Motivos - Norma XviFiorela GHAún no hay calificaciones

- Contabilidad GeneralDocumento24 páginasContabilidad GeneralLuis Alberto Flores RodriguezAún no hay calificaciones

- Mapa Mental Actividad 2Documento4 páginasMapa Mental Actividad 2Ferley Delgado GutierrezAún no hay calificaciones

- Trabajo FinalDocumento7 páginasTrabajo Finals2dhdh2cm8Aún no hay calificaciones

- Alum Cap Iv DesvalorizaciónDocumento10 páginasAlum Cap Iv DesvalorizaciónRoberto LastraAún no hay calificaciones

- Uniajc: Taller Conceptos - Cuentas (Naturaleza) Contabilidad I Nombres: Astrid Carolina Arango TorresDocumento2 páginasUniajc: Taller Conceptos - Cuentas (Naturaleza) Contabilidad I Nombres: Astrid Carolina Arango TorresCarolina ArangoAún no hay calificaciones

- Producto: Complementa El Siguiente Esquema en Base A Tu AprendizajeDocumento2 páginasProducto: Complementa El Siguiente Esquema en Base A Tu AprendizajeOrlando González OrtizAún no hay calificaciones

- Estado de ResultadosDocumento23 páginasEstado de ResultadosALEX MACHUCA MURRUGARRAAún no hay calificaciones

- Caso 3 - Actividad Individual-Laura SandovalDocumento4 páginasCaso 3 - Actividad Individual-Laura Sandovallaura sandovalAún no hay calificaciones

- Mapa Mental Clasificación y Características de Las Cuentas de Balance. 2021Documento4 páginasMapa Mental Clasificación y Características de Las Cuentas de Balance. 2021nenacontadora100% (1)

- Cap26fusionesyadquisiciones 160319153909Documento14 páginasCap26fusionesyadquisiciones 160319153909David nina quispeAún no hay calificaciones

- Test Tema 5Documento18 páginasTest Tema 5Samantha AlonsoAún no hay calificaciones

- Amarillo Monocromático Corporativo Tríptico FolletoDocumento6 páginasAmarillo Monocromático Corporativo Tríptico FolletoBryan MendezAún no hay calificaciones

- Taller Cuentas TDocumento21 páginasTaller Cuentas Twilson lugoAún no hay calificaciones

- Conceptos Básicos Activo, Pasivo, Capital, Ingresos y Egresos (Costos y Gastos) .Documento3 páginasConceptos Básicos Activo, Pasivo, Capital, Ingresos y Egresos (Costos y Gastos) .Karol Linet Barbosa NohAún no hay calificaciones

- Work-Estado de C.P.N.Documento21 páginasWork-Estado de C.P.N.angellyAún no hay calificaciones

- Contabilidad Financiera1 Unidad 3Documento4 páginasContabilidad Financiera1 Unidad 3Sayra Séptimo ZaragozaAún no hay calificaciones

- Caso1 - 03.10 - Comprendiendo La Estructura de Un Informe FinancieroDocumento3 páginasCaso1 - 03.10 - Comprendiendo La Estructura de Un Informe FinancieroelboomscrlAún no hay calificaciones

- AmortizaciónDocumento1 páginaAmortizaciónRafita Mabarak BorjaAún no hay calificaciones

- Estructura Eeff y Flujo de Caja Fundamentos Contables FCDocumento285 páginasEstructura Eeff y Flujo de Caja Fundamentos Contables FCLuis Alfonso Martinez MangonesAún no hay calificaciones

- ISR Por Reduccion de Capital0Documento8 páginasISR Por Reduccion de Capital0Mariana MarkezAún no hay calificaciones

- Solucion Taller 2 Clasificacion y Caracteristicas de Las Cuentas de BalanceDocumento3 páginasSolucion Taller 2 Clasificacion y Caracteristicas de Las Cuentas de BalanceMayra AlejandraAún no hay calificaciones

- Leyes Del Cargo y Abono PDFDocumento1 páginaLeyes Del Cargo y Abono PDFcarlosortizfelixAún no hay calificaciones

- G05.el PatrimonioDocumento8 páginasG05.el PatrimonioKarla . PAún no hay calificaciones

- Definicion de KTDocumento1 páginaDefinicion de KTNaguelyMeridaCarrascoAún no hay calificaciones

- Tabla Comparativa Sobre Adquisiciones Fusiones y EscisionesDocumento5 páginasTabla Comparativa Sobre Adquisiciones Fusiones y EscisionesPaoPao Makeup100% (1)

- Cuenta 18 PDFDocumento5 páginasCuenta 18 PDFHector Milthon M. Castro50% (2)

- Plan de Accion - DaviviendaDocumento1 páginaPlan de Accion - DaviviendaJavier De Jesus GOMEZ RUEDAAún no hay calificaciones

- NIC 1 y NIIF 1Documento37 páginasNIC 1 y NIIF 1José M. Suri CoraAún no hay calificaciones

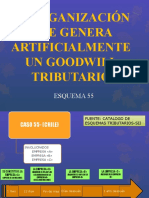

- Reorganización Que Genera Artificialmente Un Goodwill TributarioDocumento5 páginasReorganización Que Genera Artificialmente Un Goodwill TributarioMilagritos Z. Huaman OjedaAún no hay calificaciones

- Actividad 3 Contabilidad Financiera 5Documento10 páginasActividad 3 Contabilidad Financiera 5EDWINAún no hay calificaciones

- Adquisiciones Fusion y Escision Ev3Documento3 páginasAdquisiciones Fusion y Escision Ev3Hernandez DiegoAún no hay calificaciones

- Ejercicios Tema 2Documento3 páginasEjercicios Tema 2yaiza delgado arnedoAún no hay calificaciones

- Ebitda PDFDocumento5 páginasEbitda PDFViktor RuzAún no hay calificaciones

- Ingresos y Gastos ImprimirDocumento19 páginasIngresos y Gastos ImprimirAna Sofia Quiroga TabaresAún no hay calificaciones

- 661 TSP 2023-1 17435886 Yuliana Contreras de BolivarDocumento19 páginas661 TSP 2023-1 17435886 Yuliana Contreras de BolivarYuliana de BolívarAún no hay calificaciones

- Cuadro Comparativo Análisis Financiero Semana 3Documento2 páginasCuadro Comparativo Análisis Financiero Semana 3Michael GuacanemeAún no hay calificaciones

- Resumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossDe EverandResumen de El reto del EVA de John S. Shiely, Joel M. Stern, Irwin RossAún no hay calificaciones

- Lecciones de derecho mercantil, 2.ª ed.De EverandLecciones de derecho mercantil, 2.ª ed.Aún no hay calificaciones

- JA Rut Inicio y Actualizacion de Contribuyentes Depto Ciclo de Vida SDAC Oct 2022Documento4 páginasJA Rut Inicio y Actualizacion de Contribuyentes Depto Ciclo de Vida SDAC Oct 2022Julio TorrealbaAún no hay calificaciones

- Propuestas Del Directorio A Junta Ordinaria 2019Documento1 páginaPropuestas Del Directorio A Junta Ordinaria 2019Julio TorrealbaAún no hay calificaciones

- Guia Sist Gestión 1Documento13 páginasGuia Sist Gestión 1Julio TorrealbaAún no hay calificaciones

- Propuesta Auditores Externos 2017 Marzo2017Documento2 páginasPropuesta Auditores Externos 2017 Marzo2017Julio TorrealbaAún no hay calificaciones

- Reso 80Documento2 páginasReso 80Julio TorrealbaAún no hay calificaciones

- Enel Distribución S.A.: Propuesta de Servicios ProfesionalesDocumento43 páginasEnel Distribución S.A.: Propuesta de Servicios ProfesionalesJulio TorrealbaAún no hay calificaciones

- EEFF Soprocal 06 2021Documento52 páginasEEFF Soprocal 06 2021Julio TorrealbaAún no hay calificaciones

- Acta Ducentesima Cuadragesima Tercera Sesion Ordinaria Del Consejo Directivo 06 de Diciembre de 2018Documento6 páginasActa Ducentesima Cuadragesima Tercera Sesion Ordinaria Del Consejo Directivo 06 de Diciembre de 2018Julio TorrealbaAún no hay calificaciones

- Bases20auditoria202020 2021Documento16 páginasBases20auditoria202020 2021Julio TorrealbaAún no hay calificaciones

- 2022 Fundamentos Auditoría Adva 2022Documento2 páginas2022 Fundamentos Auditoría Adva 2022Julio TorrealbaAún no hay calificaciones

- Eeff2020 U-PucDocumento72 páginasEeff2020 U-PucJulio TorrealbaAún no hay calificaciones

- Estados Financieros 2016-12Documento94 páginasEstados Financieros 2016-12Julio TorrealbaAún no hay calificaciones

- Resosiipers 5859Documento4 páginasResosiipers 5859Julio TorrealbaAún no hay calificaciones

- Demanda Divorcio Santa CruzDocumento6 páginasDemanda Divorcio Santa CruzMarianita VillalonAún no hay calificaciones

- Guia Religión y Etica Grado 9 Tercer PeriodoDocumento5 páginasGuia Religión y Etica Grado 9 Tercer Periodoesteban garciaAún no hay calificaciones

- Directorio de Violadores de Los Derechos Humanos en Venezuela - Tomo IDocumento112 páginasDirectorio de Violadores de Los Derechos Humanos en Venezuela - Tomo IAlvaro AndresAún no hay calificaciones

- Diseños IIDocumento18 páginasDiseños IISCristhian RodríguezsAún no hay calificaciones

- Seminario Potencial ElectricoDocumento1 páginaSeminario Potencial ElectricoAkuma kuirozuAún no hay calificaciones

- La Sociedad Rural en La Espana Medieval PDFDocumento8 páginasLa Sociedad Rural en La Espana Medieval PDFLuis Carvajal UrrestaAún no hay calificaciones

- 5 3 Aspectos Legales de La IntervencionDocumento41 páginas5 3 Aspectos Legales de La Intervencionpucelano100Aún no hay calificaciones

- Como Desenredar Cadenas de Plata y OroDocumento2 páginasComo Desenredar Cadenas de Plata y OroAngelus741Aún no hay calificaciones

- Estado de CuentaDocumento2 páginasEstado de CuentaAnthony Medardo Reyes AsencioAún no hay calificaciones

- 350 ArboladoDocumento6 páginas350 ArboladoAlejandro OrellanaAún no hay calificaciones

- Condiciones Generales de Contratación para LaDocumento4 páginasCondiciones Generales de Contratación para LaAndrés aAún no hay calificaciones

- Reglamento de La Ley #29029Documento3 páginasReglamento de La Ley #29029Deysi Atequipa CordovaAún no hay calificaciones

- Cartografía TrujilloDocumento109 páginasCartografía TrujilloCRAFTAún no hay calificaciones

- Primaria 5 Letras Historia5Documento18 páginasPrimaria 5 Letras Historia5Hugo Fernando Morales MoralesAún no hay calificaciones

- TEMA 3 PARTE ESPECIFICA SUBALTERNOS. DOCUMENTACION ADVA. DEFINITIVA Despues de Fusionar El Definitivo y El Anexos - DICIEMBRE 2020Documento25 páginasTEMA 3 PARTE ESPECIFICA SUBALTERNOS. DOCUMENTACION ADVA. DEFINITIVA Despues de Fusionar El Definitivo y El Anexos - DICIEMBRE 2020Abigail TenreiroAún no hay calificaciones

- Tirante El BlancoDocumento13 páginasTirante El BlancoEdith Estofanero ApazaAún no hay calificaciones

- BASES CONVOCATORIA N 001-2022 - FINANZAS - MonitoreoDocumento22 páginasBASES CONVOCATORIA N 001-2022 - FINANZAS - Monitoreocherie caroferAún no hay calificaciones

- Monografia CorrupcionDocumento26 páginasMonografia CorrupcionSam RojasAún no hay calificaciones

- EdersheimDocumento17 páginasEdersheimfranciscobolognesi790% (1)

- Estudio de TitulosDocumento7 páginasEstudio de TitulosRo. Ca.Aún no hay calificaciones

- 13 Solicitud de Renovacion de PasaporteDocumento3 páginas13 Solicitud de Renovacion de PasaporteLeonell Romero BazanAún no hay calificaciones

- Test DectiDocumento10 páginasTest DectiSOFIA MELENDEZ RODRIGUEZAún no hay calificaciones

- Der - Civ. Iii - Simulación de Los Actos Jurídicos y La Condición Del TestaferroDocumento96 páginasDer - Civ. Iii - Simulación de Los Actos Jurídicos y La Condición Del TestaferroRodrigoTaipe93Aún no hay calificaciones

- El primer ministro eslovaco, Robert Fico, herido tras recibir múltiples disparos_ _Su vida está en peligro_ _ InternacionalDocumento8 páginasEl primer ministro eslovaco, Robert Fico, herido tras recibir múltiples disparos_ _Su vida está en peligro_ _ InternacionalDeleAún no hay calificaciones

- UNACEM - Excel Con Cálculos (Semana 3) V3Documento53 páginasUNACEM - Excel Con Cálculos (Semana 3) V3Luis Alberto Romero AlegreAún no hay calificaciones

- Desarrollo de La PC 03-5422Documento10 páginasDesarrollo de La PC 03-5422Fernando RojasAún no hay calificaciones

- AceroDocumento2 páginasAceroAsesor JuridicoAún no hay calificaciones

- Co3151503212 PDFDocumento1 páginaCo3151503212 PDFLizeth Jazmin Espinosa BlancoAún no hay calificaciones