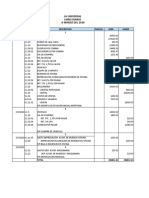

Ajustes

Ajustes

También podría gustarte

- Ad08914092910072001344821 PDFDocumento1 páginaAd08914092910072001344821 PDFjonnierAún no hay calificaciones

- Insumos Agroservilla Sas: /id. ExtranjeroDocumento1 páginaInsumos Agroservilla Sas: /id. ExtranjeroOrlandoParadaAún no hay calificaciones

- Recibo Electrocentro EneroDocumento1 páginaRecibo Electrocentro Eneromario.zambrano.08Aún no hay calificaciones

- Consumidor Final: E-Ticket H 3834778 CRÉDITO VENCE: 05/06/2020Documento1 páginaConsumidor Final: E-Ticket H 3834778 CRÉDITO VENCE: 05/06/2020Gastón AntunesAún no hay calificaciones

- FacturaDocumento1 páginaFacturaGustavo GonzalezAún no hay calificaciones

- Tipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDocumento49 páginasTipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDanna TorresAún no hay calificaciones

- Hoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 214 - 311023Documento2 páginasHoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 214 - 311023mcancino1689Aún no hay calificaciones

- Casos Practicos 2023 Costos Grupo ADocumento24 páginasCasos Practicos 2023 Costos Grupo ABRANDON CESAR LOPEZ ROJASAún no hay calificaciones

- C 1 11584 Impresora EpsonDocumento1 páginaC 1 11584 Impresora EpsonRolando Alberto Bermeo PerezAún no hay calificaciones

- Factura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaDocumento1 páginaFactura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaALEXANDERAún no hay calificaciones

- Factura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaDocumento1 páginaFactura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaALEXANDERAún no hay calificaciones

- Electroviento - C-1-2902Documento1 páginaElectroviento - C-1-2902andres valenciaAún no hay calificaciones

- Libro Diario y Tarjetas Kardex M.ADocumento16 páginasLibro Diario y Tarjetas Kardex M.AAlexis TDíazAún no hay calificaciones

- Caso Resuelto Banca de Negocios 05112020Documento8 páginasCaso Resuelto Banca de Negocios 05112020Paolo HiginioAún no hay calificaciones

- 11 Regolare Esecuzione FatturaDocumento2 páginas11 Regolare Esecuzione Fatturaandykam26Aún no hay calificaciones

- Fact. 3022 - Ofertea Comerc. 05-02 - PRIMADERA PDFDocumento1 páginaFact. 3022 - Ofertea Comerc. 05-02 - PRIMADERA PDFNicolas Felipe Carreño SanabriaAún no hay calificaciones

- Recibo 50038089Documento1 páginaRecibo 50038089Carlos Abad RojasAún no hay calificaciones

- SIIGODocumento1 páginaSIIGOCristian OchoaAún no hay calificaciones

- Uñas ExcavadoraDocumento2 páginasUñas Excavadoranicoll karina roque canalesAún no hay calificaciones

- Recibo 16491723Documento1 páginaRecibo 16491723josue ordinola CastilloAún no hay calificaciones

- Takler de ContabilidadDocumento16 páginasTakler de ContabilidadMirian Nohelia vasquez CoronadoAún no hay calificaciones

- Factura Electrónica de Venta Fe 673 Agrocampo SasDocumento1 páginaFactura Electrónica de Venta Fe 673 Agrocampo SasRefriplast LtdaAún no hay calificaciones

- Consultor S4P0000005816 1Documento1 páginaConsultor S4P0000005816 1Armando BroncasAún no hay calificaciones

- Mirecibo AdinelsaDocumento1 páginaMirecibo AdinelsaMalena RamirezAún no hay calificaciones

- Recibo 65921630Documento1 páginaRecibo 65921630Marvin Santos Montañez FusterAún no hay calificaciones

- Recibo 17643267Documento1 páginaRecibo 17643267Karine vanessa Ávila cruzAún no hay calificaciones

- Fact UraDocumento1 páginaFact UraErnaldo Miguel Chavez AdamyAún no hay calificaciones

- Report 4978953752135491817Documento2 páginasReport 4978953752135491817Naki TumaAún no hay calificaciones

- Deber de CostosDocumento15 páginasDeber de CostosDavid PautaAún no hay calificaciones

- ACCHI2909Documento2 páginasACCHI2909Hellen GaLindoAún no hay calificaciones

- Tributaria 24051 Ahora Si - 080201Documento29 páginasTributaria 24051 Ahora Si - 080201Dany FHAún no hay calificaciones

- Arfacturaformulario 012 SconlineDocumento1 páginaArfacturaformulario 012 Sconlinematiluca81Aún no hay calificaciones

- Axalta 15379Documento1 páginaAxalta 15379Liney Johana CabreraAún no hay calificaciones

- Report 5093010402541389243 PDFDocumento1 páginaReport 5093010402541389243 PDFjulio pozzuoliAún no hay calificaciones

- Libro 1Documento24 páginasLibro 1Karina ParedesAún no hay calificaciones

- Ad 0803Documento1 páginaAd 0803Mateo BarreraAún no hay calificaciones

- Reanult 2017Documento1 páginaReanult 2017jose antonio jimenez davalosAún no hay calificaciones

- FV 869 PDFDocumento1 páginaFV 869 PDFMepejes CV VasquezAún no hay calificaciones

- PUGA01Documento1 páginaPUGA01librado arballoAún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento3 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesLesly HonoresAún no hay calificaciones

- FB 07977343 202312 0035729Documento1 páginaFB 07977343 202312 0035729Enzo Joel LloscoAún no hay calificaciones

- Eqy332Documento33 páginasEqy332ivan felipe cataño francoAún no hay calificaciones

- Fe 61Documento1 páginaFe 61Paola Andrea Almanza RuizAún no hay calificaciones

- Recibo 25085868Documento1 páginaRecibo 25085868Jossy Otoya CoronelAún no hay calificaciones

- Certificacion ColpatriaDocumento2 páginasCertificacion ColpatriaAlexsander CortesAún no hay calificaciones

- BFE5974Documento1 páginaBFE5974Oscar Manuel Osses PatiñoAún no hay calificaciones

- Factura PDFDocumento1 páginaFactura PDFamadoAún no hay calificaciones

- C-1-8091 David Alejandro Galan Perez 11 de Octubre 2023-1Documento2 páginasC-1-8091 David Alejandro Galan Perez 11 de Octubre 2023-1galandavid534Aún no hay calificaciones

- Hoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 1938 - 310723Documento2 páginasHoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 1938 - 310723jesus santosAún no hay calificaciones

- Recibo 25074621Documento1 páginaRecibo 25074621CARLOS FABRICIO NAVARRETE GAMBOAAún no hay calificaciones

- PDFDocumento2 páginasPDFOrlando Gracia Calderon100% (1)

- 2023 04 30 Aviso 076 66844055457400Documento1 página2023 04 30 Aviso 076 66844055457400Roberto IejeskelAún no hay calificaciones

- AA172502463CAV0A9A3E2C9Documento1 páginaAA172502463CAV0A9A3E2C9tomasmena327Aún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento3 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesYoel Ccori DezaAún no hay calificaciones

- Formato Universal de Pago PredialDocumento1 páginaFormato Universal de Pago Predialjdnq6dcywxAún no hay calificaciones

- FV 4 165Documento1 páginaFV 4 165Taller CardonorAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Marzo - Ventas - 2015Documento2 páginasMarzo - Ventas - 2015Wilian GarciaAún no hay calificaciones

- 18-02-2022 Cup Matematicas - Clase 6Documento43 páginas18-02-2022 Cup Matematicas - Clase 6Wilian GarciaAún no hay calificaciones

- Enero-Ventas 2017Documento2 páginasEnero-Ventas 2017Wilian GarciaAún no hay calificaciones

- Grupo VDocumento46 páginasGrupo VWilian GarciaAún no hay calificaciones

- 8.-Completo de Iva, It, Iue, Ret - Iue, Ret It, Ret - Rciva - (Modelo - para Ejercicios)Documento68 páginas8.-Completo de Iva, It, Iue, Ret - Iue, Ret It, Ret - Rciva - (Modelo - para Ejercicios)Wilian GarciaAún no hay calificaciones

- Derecho de DañosDocumento113 páginasDerecho de DañosGabriel Andrés Cisternas ZentenoAún no hay calificaciones

- Che TotalDocumento17 páginasChe TotalLeydi ArredondoAún no hay calificaciones

- Muerte - JESÚS PÉREZ CABALLERODocumento10 páginasMuerte - JESÚS PÉREZ CABALLEROoscar cabreraAún no hay calificaciones

- UntitledDocumento3 páginasUntitledFabiano Pineda MendezAún no hay calificaciones

- Doctrina de Proteccion Integral en La CRBV y La LopnnaDocumento1 páginaDoctrina de Proteccion Integral en La CRBV y La LopnnaLuisa E NavaAún no hay calificaciones

- Etapas Del Ciclo PresupuestalDocumento1 páginaEtapas Del Ciclo PresupuestalernestoAún no hay calificaciones

- Introducción Al Estudio Del Derecho. Plan 2 Semana 6 PDocumento5 páginasIntroducción Al Estudio Del Derecho. Plan 2 Semana 6 PMaria Jose QuishpeAún no hay calificaciones

- Revolucion FrancesaDocumento23 páginasRevolucion Francesaanahi kentAún no hay calificaciones

- Deber#4 Sesion 9Documento9 páginasDeber#4 Sesion 9ANDREA DENISSE CAMACHO SALVATIERRAAún no hay calificaciones

- Subsanacion de Medida Cautelar MIRTHA ZEVALLOSDocumento2 páginasSubsanacion de Medida Cautelar MIRTHA ZEVALLOSBryan OrtizAún no hay calificaciones

- R.C.O. #062-2021-Uniscjsa - ModificacionDocumento2 páginasR.C.O. #062-2021-Uniscjsa - ModificacionCarlos SolanoAún no hay calificaciones

- GD008742 - R4. Pares Racores G8X PDFDocumento36 páginasGD008742 - R4. Pares Racores G8X PDFLimberg Carrasco estevaAún no hay calificaciones

- Trabajo de Espinoza Armanza Alexis Comentario Del Video Del Nuevo y Antiguo CPPDocumento3 páginasTrabajo de Espinoza Armanza Alexis Comentario Del Video Del Nuevo y Antiguo CPPAlexis Jair ArmanzaAún no hay calificaciones

- Reglas Operacion SNCA 2023Documento6 páginasReglas Operacion SNCA 2023labasura delfeisAún no hay calificaciones

- API Hdvn3mstywDocumento1 páginaAPI Hdvn3mstywNestor Andres AlvarezAún no hay calificaciones

- CNULP-2018-Caso-5 LA CHALITADocumento17 páginasCNULP-2018-Caso-5 LA CHALITAjose el capo vitoAún no hay calificaciones

- Peticion William MurciaDocumento2 páginasPeticion William MurciaLuisa mariana OrdoñezAún no hay calificaciones

- Grupo Nº1-Ensayo-ppts-Origen y Evolucion Del Peritaje ContableDocumento29 páginasGrupo Nº1-Ensayo-ppts-Origen y Evolucion Del Peritaje ContableDarlyn Pariona RiosAún no hay calificaciones

- PP A1 Jimenez GarciaDocumento4 páginasPP A1 Jimenez Garciaalejandro jimenezAún no hay calificaciones

- Diagnostico Financiero CasosDocumento8 páginasDiagnostico Financiero CasosGUSTAVO ADOLFO CAMARGO GUTIERREZ DOCENTE CATEDRAAún no hay calificaciones

- Unidad 6, Derecho Comercial.Documento3 páginasUnidad 6, Derecho Comercial.Anabel MaderaAún no hay calificaciones

- Fallo Del Consejo de Estado Sobre El Carnaval de BarranquillaDocumento49 páginasFallo Del Consejo de Estado Sobre El Carnaval de BarranquillaLIBERTAD DIARIO100% (1)

- Instruccion ApoderadosDocumento2 páginasInstruccion Apoderadosjean paulAún no hay calificaciones

- FORMATOS ANEXOS COTIZACION (Recuperado Automáticamente)Documento5 páginasFORMATOS ANEXOS COTIZACION (Recuperado Automáticamente)Esther TorresAún no hay calificaciones

- Informe de Evaluación Financiera Uaesp-Cma-02-2021Documento5 páginasInforme de Evaluación Financiera Uaesp-Cma-02-2021Leidy VargasAún no hay calificaciones

- Anexo-FUE MARZO-1-9Documento9 páginasAnexo-FUE MARZO-1-9Enrique M. Sumari JarAún no hay calificaciones

- Quimico-Farmaceutico-Asistente - Nuevo Renuncia Cambio de HorarioDocumento2 páginasQuimico-Farmaceutico-Asistente - Nuevo Renuncia Cambio de HorarioAgatha shirleyAún no hay calificaciones

- Escrit en Traspaso Registrada Usufructo VDocumento2 páginasEscrit en Traspaso Registrada Usufructo VnohemyAún no hay calificaciones

- Modelo de EscritoDocumento1 páginaModelo de EscritoAndrea OjedaAún no hay calificaciones

- LEGIS - PE Modelo de Casacion Por Apartamiento Inmotivado de Precedentes de La Corte SupremaDocumento7 páginasLEGIS - PE Modelo de Casacion Por Apartamiento Inmotivado de Precedentes de La Corte SupremaApolito WilAún no hay calificaciones

También podría gustarte

- Ad08914092910072001344821 PDFDocumento1 páginaAd08914092910072001344821 PDFjonnierAún no hay calificaciones

- Insumos Agroservilla Sas: /id. ExtranjeroDocumento1 páginaInsumos Agroservilla Sas: /id. ExtranjeroOrlandoParadaAún no hay calificaciones

- Recibo Electrocentro EneroDocumento1 páginaRecibo Electrocentro Eneromario.zambrano.08Aún no hay calificaciones

- Consumidor Final: E-Ticket H 3834778 CRÉDITO VENCE: 05/06/2020Documento1 páginaConsumidor Final: E-Ticket H 3834778 CRÉDITO VENCE: 05/06/2020Gastón AntunesAún no hay calificaciones

- FacturaDocumento1 páginaFacturaGustavo GonzalezAún no hay calificaciones

- Tipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDocumento49 páginasTipo de Activo Fecha de Adquisicion Monto: Obras en ProcesoDanna TorresAún no hay calificaciones

- Hoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 214 - 311023Documento2 páginasHoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 214 - 311023mcancino1689Aún no hay calificaciones

- Casos Practicos 2023 Costos Grupo ADocumento24 páginasCasos Practicos 2023 Costos Grupo ABRANDON CESAR LOPEZ ROJASAún no hay calificaciones

- C 1 11584 Impresora EpsonDocumento1 páginaC 1 11584 Impresora EpsonRolando Alberto Bermeo PerezAún no hay calificaciones

- Factura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaDocumento1 páginaFactura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaALEXANDERAún no hay calificaciones

- Factura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaDocumento1 páginaFactura Electronica de Venta No. 36 Mantenimiento Elevadores Motorysa BogotaALEXANDERAún no hay calificaciones

- Electroviento - C-1-2902Documento1 páginaElectroviento - C-1-2902andres valenciaAún no hay calificaciones

- Libro Diario y Tarjetas Kardex M.ADocumento16 páginasLibro Diario y Tarjetas Kardex M.AAlexis TDíazAún no hay calificaciones

- Caso Resuelto Banca de Negocios 05112020Documento8 páginasCaso Resuelto Banca de Negocios 05112020Paolo HiginioAún no hay calificaciones

- 11 Regolare Esecuzione FatturaDocumento2 páginas11 Regolare Esecuzione Fatturaandykam26Aún no hay calificaciones

- Fact. 3022 - Ofertea Comerc. 05-02 - PRIMADERA PDFDocumento1 páginaFact. 3022 - Ofertea Comerc. 05-02 - PRIMADERA PDFNicolas Felipe Carreño SanabriaAún no hay calificaciones

- Recibo 50038089Documento1 páginaRecibo 50038089Carlos Abad RojasAún no hay calificaciones

- SIIGODocumento1 páginaSIIGOCristian OchoaAún no hay calificaciones

- Uñas ExcavadoraDocumento2 páginasUñas Excavadoranicoll karina roque canalesAún no hay calificaciones

- Recibo 16491723Documento1 páginaRecibo 16491723josue ordinola CastilloAún no hay calificaciones

- Takler de ContabilidadDocumento16 páginasTakler de ContabilidadMirian Nohelia vasquez CoronadoAún no hay calificaciones

- Factura Electrónica de Venta Fe 673 Agrocampo SasDocumento1 páginaFactura Electrónica de Venta Fe 673 Agrocampo SasRefriplast LtdaAún no hay calificaciones

- Consultor S4P0000005816 1Documento1 páginaConsultor S4P0000005816 1Armando BroncasAún no hay calificaciones

- Mirecibo AdinelsaDocumento1 páginaMirecibo AdinelsaMalena RamirezAún no hay calificaciones

- Recibo 65921630Documento1 páginaRecibo 65921630Marvin Santos Montañez FusterAún no hay calificaciones

- Recibo 17643267Documento1 páginaRecibo 17643267Karine vanessa Ávila cruzAún no hay calificaciones

- Fact UraDocumento1 páginaFact UraErnaldo Miguel Chavez AdamyAún no hay calificaciones

- Report 4978953752135491817Documento2 páginasReport 4978953752135491817Naki TumaAún no hay calificaciones

- Deber de CostosDocumento15 páginasDeber de CostosDavid PautaAún no hay calificaciones

- ACCHI2909Documento2 páginasACCHI2909Hellen GaLindoAún no hay calificaciones

- Tributaria 24051 Ahora Si - 080201Documento29 páginasTributaria 24051 Ahora Si - 080201Dany FHAún no hay calificaciones

- Arfacturaformulario 012 SconlineDocumento1 páginaArfacturaformulario 012 Sconlinematiluca81Aún no hay calificaciones

- Axalta 15379Documento1 páginaAxalta 15379Liney Johana CabreraAún no hay calificaciones

- Report 5093010402541389243 PDFDocumento1 páginaReport 5093010402541389243 PDFjulio pozzuoliAún no hay calificaciones

- Libro 1Documento24 páginasLibro 1Karina ParedesAún no hay calificaciones

- Ad 0803Documento1 páginaAd 0803Mateo BarreraAún no hay calificaciones

- Reanult 2017Documento1 páginaReanult 2017jose antonio jimenez davalosAún no hay calificaciones

- FV 869 PDFDocumento1 páginaFV 869 PDFMepejes CV VasquezAún no hay calificaciones

- PUGA01Documento1 páginaPUGA01librado arballoAún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento3 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesLesly HonoresAún no hay calificaciones

- FB 07977343 202312 0035729Documento1 páginaFB 07977343 202312 0035729Enzo Joel LloscoAún no hay calificaciones

- Eqy332Documento33 páginasEqy332ivan felipe cataño francoAún no hay calificaciones

- Fe 61Documento1 páginaFe 61Paola Andrea Almanza RuizAún no hay calificaciones

- Recibo 25085868Documento1 páginaRecibo 25085868Jossy Otoya CoronelAún no hay calificaciones

- Certificacion ColpatriaDocumento2 páginasCertificacion ColpatriaAlexsander CortesAún no hay calificaciones

- BFE5974Documento1 páginaBFE5974Oscar Manuel Osses PatiñoAún no hay calificaciones

- Factura PDFDocumento1 páginaFactura PDFamadoAún no hay calificaciones

- C-1-8091 David Alejandro Galan Perez 11 de Octubre 2023-1Documento2 páginasC-1-8091 David Alejandro Galan Perez 11 de Octubre 2023-1galandavid534Aún no hay calificaciones

- Hoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 1938 - 310723Documento2 páginasHoja de Pago Referenciado: Impuesto Y Derechos Estatales Folio: 1938 - 310723jesus santosAún no hay calificaciones

- Recibo 25074621Documento1 páginaRecibo 25074621CARLOS FABRICIO NAVARRETE GAMBOAAún no hay calificaciones

- PDFDocumento2 páginasPDFOrlando Gracia Calderon100% (1)

- 2023 04 30 Aviso 076 66844055457400Documento1 página2023 04 30 Aviso 076 66844055457400Roberto IejeskelAún no hay calificaciones

- AA172502463CAV0A9A3E2C9Documento1 páginaAA172502463CAV0A9A3E2C9tomasmena327Aún no hay calificaciones

- Total A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesDocumento3 páginasTotal A Pagar: ¡Hola! Te Enviamos Tu Recibo Del MesYoel Ccori DezaAún no hay calificaciones

- Formato Universal de Pago PredialDocumento1 páginaFormato Universal de Pago Predialjdnq6dcywxAún no hay calificaciones

- FV 4 165Documento1 páginaFV 4 165Taller CardonorAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2022: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Las balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011De EverandLas balanzas fiscales de las comunidades autónomas con la Administración Pública Central, 1991-2011Aún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2021: Guía práctica para su expedición, cancelación, y emisión de complementosAún no hay calificaciones

- Comprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosDe EverandComprobantes fiscales digitales (CFDI) 2020: Guía práctica para su expedición, cancelación y emisión de complementosAún no hay calificaciones

- Marzo - Ventas - 2015Documento2 páginasMarzo - Ventas - 2015Wilian GarciaAún no hay calificaciones

- 18-02-2022 Cup Matematicas - Clase 6Documento43 páginas18-02-2022 Cup Matematicas - Clase 6Wilian GarciaAún no hay calificaciones

- Enero-Ventas 2017Documento2 páginasEnero-Ventas 2017Wilian GarciaAún no hay calificaciones

- Grupo VDocumento46 páginasGrupo VWilian GarciaAún no hay calificaciones

- 8.-Completo de Iva, It, Iue, Ret - Iue, Ret It, Ret - Rciva - (Modelo - para Ejercicios)Documento68 páginas8.-Completo de Iva, It, Iue, Ret - Iue, Ret It, Ret - Rciva - (Modelo - para Ejercicios)Wilian GarciaAún no hay calificaciones

- Derecho de DañosDocumento113 páginasDerecho de DañosGabriel Andrés Cisternas ZentenoAún no hay calificaciones

- Che TotalDocumento17 páginasChe TotalLeydi ArredondoAún no hay calificaciones

- Muerte - JESÚS PÉREZ CABALLERODocumento10 páginasMuerte - JESÚS PÉREZ CABALLEROoscar cabreraAún no hay calificaciones

- UntitledDocumento3 páginasUntitledFabiano Pineda MendezAún no hay calificaciones

- Doctrina de Proteccion Integral en La CRBV y La LopnnaDocumento1 páginaDoctrina de Proteccion Integral en La CRBV y La LopnnaLuisa E NavaAún no hay calificaciones

- Etapas Del Ciclo PresupuestalDocumento1 páginaEtapas Del Ciclo PresupuestalernestoAún no hay calificaciones

- Introducción Al Estudio Del Derecho. Plan 2 Semana 6 PDocumento5 páginasIntroducción Al Estudio Del Derecho. Plan 2 Semana 6 PMaria Jose QuishpeAún no hay calificaciones

- Revolucion FrancesaDocumento23 páginasRevolucion Francesaanahi kentAún no hay calificaciones

- Deber#4 Sesion 9Documento9 páginasDeber#4 Sesion 9ANDREA DENISSE CAMACHO SALVATIERRAAún no hay calificaciones

- Subsanacion de Medida Cautelar MIRTHA ZEVALLOSDocumento2 páginasSubsanacion de Medida Cautelar MIRTHA ZEVALLOSBryan OrtizAún no hay calificaciones

- R.C.O. #062-2021-Uniscjsa - ModificacionDocumento2 páginasR.C.O. #062-2021-Uniscjsa - ModificacionCarlos SolanoAún no hay calificaciones

- GD008742 - R4. Pares Racores G8X PDFDocumento36 páginasGD008742 - R4. Pares Racores G8X PDFLimberg Carrasco estevaAún no hay calificaciones

- Trabajo de Espinoza Armanza Alexis Comentario Del Video Del Nuevo y Antiguo CPPDocumento3 páginasTrabajo de Espinoza Armanza Alexis Comentario Del Video Del Nuevo y Antiguo CPPAlexis Jair ArmanzaAún no hay calificaciones

- Reglas Operacion SNCA 2023Documento6 páginasReglas Operacion SNCA 2023labasura delfeisAún no hay calificaciones

- API Hdvn3mstywDocumento1 páginaAPI Hdvn3mstywNestor Andres AlvarezAún no hay calificaciones

- CNULP-2018-Caso-5 LA CHALITADocumento17 páginasCNULP-2018-Caso-5 LA CHALITAjose el capo vitoAún no hay calificaciones

- Peticion William MurciaDocumento2 páginasPeticion William MurciaLuisa mariana OrdoñezAún no hay calificaciones

- Grupo Nº1-Ensayo-ppts-Origen y Evolucion Del Peritaje ContableDocumento29 páginasGrupo Nº1-Ensayo-ppts-Origen y Evolucion Del Peritaje ContableDarlyn Pariona RiosAún no hay calificaciones

- PP A1 Jimenez GarciaDocumento4 páginasPP A1 Jimenez Garciaalejandro jimenezAún no hay calificaciones

- Diagnostico Financiero CasosDocumento8 páginasDiagnostico Financiero CasosGUSTAVO ADOLFO CAMARGO GUTIERREZ DOCENTE CATEDRAAún no hay calificaciones

- Unidad 6, Derecho Comercial.Documento3 páginasUnidad 6, Derecho Comercial.Anabel MaderaAún no hay calificaciones

- Fallo Del Consejo de Estado Sobre El Carnaval de BarranquillaDocumento49 páginasFallo Del Consejo de Estado Sobre El Carnaval de BarranquillaLIBERTAD DIARIO100% (1)

- Instruccion ApoderadosDocumento2 páginasInstruccion Apoderadosjean paulAún no hay calificaciones

- FORMATOS ANEXOS COTIZACION (Recuperado Automáticamente)Documento5 páginasFORMATOS ANEXOS COTIZACION (Recuperado Automáticamente)Esther TorresAún no hay calificaciones

- Informe de Evaluación Financiera Uaesp-Cma-02-2021Documento5 páginasInforme de Evaluación Financiera Uaesp-Cma-02-2021Leidy VargasAún no hay calificaciones

- Anexo-FUE MARZO-1-9Documento9 páginasAnexo-FUE MARZO-1-9Enrique M. Sumari JarAún no hay calificaciones

- Quimico-Farmaceutico-Asistente - Nuevo Renuncia Cambio de HorarioDocumento2 páginasQuimico-Farmaceutico-Asistente - Nuevo Renuncia Cambio de HorarioAgatha shirleyAún no hay calificaciones

- Escrit en Traspaso Registrada Usufructo VDocumento2 páginasEscrit en Traspaso Registrada Usufructo VnohemyAún no hay calificaciones

- Modelo de EscritoDocumento1 páginaModelo de EscritoAndrea OjedaAún no hay calificaciones

- LEGIS - PE Modelo de Casacion Por Apartamiento Inmotivado de Precedentes de La Corte SupremaDocumento7 páginasLEGIS - PE Modelo de Casacion Por Apartamiento Inmotivado de Precedentes de La Corte SupremaApolito WilAún no hay calificaciones