También podría gustarte

- ContabilidadyFinanzasI-Sesiones 11 y 12 PDFDocumento82 páginasContabilidadyFinanzasI-Sesiones 11 y 12 PDFDeisy Ñontol MuñozAún no hay calificaciones

- Material de Estudio 1 Parcia C.I 2Documento7 páginasMaterial de Estudio 1 Parcia C.I 2Josue PovedaAún no hay calificaciones

- Acciones: Concepto e ImportanciaDocumento5 páginasAcciones: Concepto e ImportanciaFrancisco Del Bois PayanoAún no hay calificaciones

- Evidencia 3 Conta SociedadesDocumento16 páginasEvidencia 3 Conta SociedadesSebastian JassoAún no hay calificaciones

- Acciones y DividendosDocumento4 páginasAcciones y DividendosEquipo TrincheraAún no hay calificaciones

- Tipos de Acciones y su ClasificaciónDocumento4 páginasTipos de Acciones y su ClasificaciónAlejandro DrbAún no hay calificaciones

- Utilidades No DistribuidasDocumento5 páginasUtilidades No DistribuidasJulián FloresAún no hay calificaciones

- Acciones Comunes ...Documento6 páginasAcciones Comunes ...Jorge SotoAún no hay calificaciones

- Clasificación y elementos de las acciones financierasDocumento7 páginasClasificación y elementos de las acciones financierasyoselinAún no hay calificaciones

- Qué es una acción - Guía completaDocumento9 páginasQué es una acción - Guía completaYoger de la RosaAún no hay calificaciones

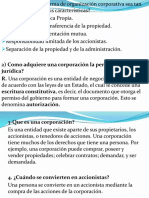

- Acciones CorporativasDocumento8 páginasAcciones CorporativasDaniel Solon MendozaAún no hay calificaciones

- Acciones y DividendosDocumento3 páginasAcciones y Dividendosdarling wellsAún no hay calificaciones

- Tipos de acciones y capitales en Sociedades AnónimasDocumento4 páginasTipos de acciones y capitales en Sociedades AnónimasDahir PerezAún no hay calificaciones

- Requisitos para La Constitucion de Una Sociedad ComercialDocumento5 páginasRequisitos para La Constitucion de Una Sociedad ComercialJuan Ramón Gabot MatosAún no hay calificaciones

- Valores bursátiles: AccionesDocumento57 páginasValores bursátiles: AccionesErick David Quispe PajueloAún no hay calificaciones

- Capital ContableDocumento28 páginasCapital ContableLea Elizabeth100% (3)

- AcciónistasDocumento7 páginasAcciónistasMarcos Surita NeyraAún no hay calificaciones

- Acciones: Clasificación, Características y FormatosDocumento6 páginasAcciones: Clasificación, Características y FormatosFanny Olivia Ulo CalleAún no hay calificaciones

- Guía: Valuación de Acciones: Diferencias Entre Capital de Deuda y Capital PatrimonialDocumento11 páginasGuía: Valuación de Acciones: Diferencias Entre Capital de Deuda y Capital PatrimonialNelson RodriguezAún no hay calificaciones

- Qué Son Las AccionesDocumento4 páginasQué Son Las AccionesIngrid Ipanaqué LamasAún no hay calificaciones

- ClassDocumento11 páginasClassmarienazareth.35Aún no hay calificaciones

- Emision de Acciones y ObligacionesDocumento8 páginasEmision de Acciones y ObligacionesMary Barron Ruiz100% (1)

- AccionesDocumento3 páginasAccionessinaiAún no hay calificaciones

- Tema I Las Acciones y Los Dividendos 2017-02Documento31 páginasTema I Las Acciones y Los Dividendos 2017-02maria puentesAún no hay calificaciones

- Mod. Iii SociedadesDocumento7 páginasMod. Iii Sociedadesgeisy milanoAún no hay calificaciones

- Cuestionario 7 de Contabilidad IDocumento12 páginasCuestionario 7 de Contabilidad IMaria AlcantaraAún no hay calificaciones

- Tarea 5 Contabilidad Superior IIDocumento16 páginasTarea 5 Contabilidad Superior IIScarlet Perez SeverinoAún no hay calificaciones

- Tema VII ( Ultimo Tema)Documento5 páginasTema VII ( Ultimo Tema)Diany Luzon MercedesAún no hay calificaciones

- Acciones y BonosDocumento10 páginasAcciones y BonosJessieFiallosAún no hay calificaciones

- Acciones GRUPO 2Documento10 páginasAcciones GRUPO 2CruzcayaFerminAún no hay calificaciones

- El Capital o Patrimonio de Los SociosDocumento9 páginasEl Capital o Patrimonio de Los SociosPatricia Fernández JavierAún no hay calificaciones

- PruebaDocumento20 páginasPruebaPaula Medina RiveroAún no hay calificaciones

- ACCIONESDocumento5 páginasACCIONESmaria denisse martinez aguiar floresAún no hay calificaciones

- Sociedades anónimas PanamáDocumento6 páginasSociedades anónimas PanamáJassie MirandaAún no hay calificaciones

- Términos Contables Sobre Sociedad Anónima 2023Documento6 páginasTérminos Contables Sobre Sociedad Anónima 2023Meibys SanchezAún no hay calificaciones

- Acciones Comunes y Preferentes COMPLETODocumento7 páginasAcciones Comunes y Preferentes COMPLETOStephanie Tatiana Loayza50% (2)

- Anctividad 4 2021Documento11 páginasAnctividad 4 2021Andres MartinezAún no hay calificaciones

- Resumen Primer ParcialDocumento35 páginasResumen Primer ParcialcontadoragdobritoAún no hay calificaciones

- Ejercicioscap13 - Contabilidad Financiera GuajardoDocumento19 páginasEjercicioscap13 - Contabilidad Financiera GuajardoAMERICA100% (3)

- Clase 10 Del 29-05-2020Documento20 páginasClase 10 Del 29-05-2020giannynahirAún no hay calificaciones

- SintesisDocumento2 páginasSintesisPAOLA MORILLOAún no hay calificaciones

- La AccionDocumento6 páginasLa Accionfernando nelson saavedra peñarandaAún no hay calificaciones

- Estado de Beneficios AcumuladosDocumento4 páginasEstado de Beneficios AcumuladosSharolin Muse MartinezAún no hay calificaciones

- Informe de Contabilidad Sociedad y Capital ContableDocumento9 páginasInforme de Contabilidad Sociedad y Capital ContableYeismer GarciaAún no hay calificaciones

- Trabajo Final Valuacion de Bonos y AccionesDocumento4 páginasTrabajo Final Valuacion de Bonos y AccionesMARY ANNA SUERO BAEZAún no hay calificaciones

- 3.- FORMAS ESPECIALES Y ACCIONESDocumento11 páginas3.- FORMAS ESPECIALES Y ACCIONESdraegonfAún no hay calificaciones

- Preguntas Tercer Parcial Contabilidad IvDocumento4 páginasPreguntas Tercer Parcial Contabilidad IvLegionFlashAún no hay calificaciones

- Tipos de Acciones: Comunes, Preferentes, Convertibles y MásDocumento2 páginasTipos de Acciones: Comunes, Preferentes, Convertibles y MásContabilidad 2Aún no hay calificaciones

- Tipos de AccionesDocumento6 páginasTipos de AccionesJorge VallesAún no hay calificaciones

- Que Son AccionesDocumento5 páginasQue Son Accionesrubexy gonzalezAún no hay calificaciones

- Asignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraDocumento10 páginasAsignacion 1er Trabajo Acumulativo Al Corte Evaluativo Final de Contabilidad FinancieraSERGIO RICARDO MENDOZA ALFAROAún no hay calificaciones

- Trabajo FinalDocumento17 páginasTrabajo FinalHayro RosarioAún no hay calificaciones

- Segundo Trimestre Clases SenaDocumento18 páginasSegundo Trimestre Clases SenaJorgue muelasAún no hay calificaciones

- Presentación Capitulo 11Documento14 páginasPresentación Capitulo 11SAMUEL ENAMORADOAún no hay calificaciones

- ACCIONESDocumento2 páginasACCIONESDaniel Moreno PerezAún no hay calificaciones

- Valoración de Acciones Gerencia Financiera VPN Tir v1Documento65 páginasValoración de Acciones Gerencia Financiera VPN Tir v1Alejandro GómezAún no hay calificaciones

- Documento 15Documento1 páginaDocumento 15Erika Morales FernándezAún no hay calificaciones

- TiposAccionesSADocumento5 páginasTiposAccionesSAfasdasAún no hay calificaciones

- SA: Sociedades AnónimasDocumento5 páginasSA: Sociedades AnónimasMichel PerniaAún no hay calificaciones

- Tarea 6 Contabilidad 3Documento6 páginasTarea 6 Contabilidad 3Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 1 Contabilidad 3Documento5 páginasTarea 1 Contabilidad 3Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 6 Contabilidad 4Documento7 páginasTarea 6 Contabilidad 4Jeyson Tineo Hernández100% (1)

- Tarea 4 Contabilidad 3Documento7 páginasTarea 4 Contabilidad 3Jeyson Tineo HernándezAún no hay calificaciones

- Principios contables y ciclo contableDocumento13 páginasPrincipios contables y ciclo contableJeyson Tineo HernándezAún no hay calificaciones

- Tarea 3 Contabilidad 3Documento9 páginasTarea 3 Contabilidad 3Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 7 Contabilidad 4Documento7 páginasTarea 7 Contabilidad 4Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 3 Contabilidad 4Documento8 páginasTarea 3 Contabilidad 4Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 7 Matematica.Documento4 páginasTarea 7 Matematica.Jeyson Tineo HernándezAún no hay calificaciones

- Trabajo Final FilosfiaDocumento14 páginasTrabajo Final FilosfiaJeyson Tineo HernándezAún no hay calificaciones

- Tarea 7 Matematica.Documento4 páginasTarea 7 Matematica.Jeyson Tineo HernándezAún no hay calificaciones

- Trabajo Final FilosfiaDocumento14 páginasTrabajo Final FilosfiaJeyson Tineo HernándezAún no hay calificaciones

- Tarea 4 Contabilidad 4Documento12 páginasTarea 4 Contabilidad 4Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 5 Contabilidad 4Documento6 páginasTarea 5 Contabilidad 4Jeyson Tineo HernándezAún no hay calificaciones

- Dominio y Rango de Una FuncionDocumento2 páginasDominio y Rango de Una FuncionJeyson Tineo HernándezAún no hay calificaciones

- Los 13 Filosofos.Documento7 páginasLos 13 Filosofos.Jeyson Tineo HernándezAún no hay calificaciones

- Tarea 7 MatematicaDocumento6 páginasTarea 7 MatematicaJeyson Tineo HernándezAún no hay calificaciones

- Dominio y Rango de Una FuncionDocumento2 páginasDominio y Rango de Una FuncionJeyson Tineo HernándezAún no hay calificaciones

- Tarea 1 Matematica SuperiorDocumento5 páginasTarea 1 Matematica SuperiorJeyson Tineo HernándezAún no hay calificaciones

- Tarea 7 MatematicaDocumento6 páginasTarea 7 MatematicaJeyson Tineo HernándezAún no hay calificaciones

- Tarea 1 Matematica SuperiorDocumento5 páginasTarea 1 Matematica SuperiorJeyson Tineo HernándezAún no hay calificaciones

- Actividad I - Unidad I Ms 2019Documento1 páginaActividad I - Unidad I Ms 2019Jeyson Tineo HernándezAún no hay calificaciones

- ADMISTRACIONDocumento1 páginaADMISTRACIONJeyson Tineo HernándezAún no hay calificaciones

- Tarea 10 AdministracionDocumento7 páginasTarea 10 AdministracionJeyson Tineo HernándezAún no hay calificaciones

- ADMISTRACIONDocumento1 páginaADMISTRACIONJeyson Tineo HernándezAún no hay calificaciones

- Tarea 10 AdministracionDocumento7 páginasTarea 10 AdministracionJeyson Tineo HernándezAún no hay calificaciones

- Actividad I - Unidad I Ms 2019Documento1 páginaActividad I - Unidad I Ms 2019Jeyson Tineo HernándezAún no hay calificaciones

- Tipos de organizaciones y ejemplos dominicanosDocumento6 páginasTipos de organizaciones y ejemplos dominicanosJeyson Tineo HernándezAún no hay calificaciones

- Tipos de organizaciones y ejemplos dominicanosDocumento6 páginasTipos de organizaciones y ejemplos dominicanosJeyson Tineo HernándezAún no hay calificaciones

- CVAracelly LopezDocumento3 páginasCVAracelly LopezC. P. Jorge Arturo Sosa CancheAún no hay calificaciones

- 1138656944.activo Disponible - CajaDocumento10 páginas1138656944.activo Disponible - CajaAndry RojasAún no hay calificaciones

- PRACTICA Clasificacion de CuentasDocumento6 páginasPRACTICA Clasificacion de CuentasKAREN VIVIANA GUAMAN VERAAún no hay calificaciones

- Actividad 2 ContabilidadDocumento1 páginaActividad 2 Contabilidad2021 Eco ALATORRE MARTINEZ RODRIGOAún no hay calificaciones

- Actividad 8 - Taller CostosDocumento6 páginasActividad 8 - Taller CostosFabiany GUZMAN GUTIERREZAún no hay calificaciones

- Mecanica de Calculo y Casos Practicos Sem 4Documento25 páginasMecanica de Calculo y Casos Practicos Sem 4Armando Palomero CoronaAún no hay calificaciones

- Planeamiento en Cuajone-SOUTHERN PERUDocumento51 páginasPlaneamiento en Cuajone-SOUTHERN PERUJM SVAún no hay calificaciones

- 8836 Bci001030eca MX - Bci001030eca Ci - Cocc810124g36Documento1 página8836 Bci001030eca MX - Bci001030eca Ci - Cocc810124g36JAIR VIDAÑAAún no hay calificaciones

- Administración de Portafolios de InversiónDocumento4 páginasAdministración de Portafolios de InversiónNARDA JAZUI PEREZ GARCIAAún no hay calificaciones

- Ensayo BasileaDocumento6 páginasEnsayo BasileaChalito TorresAún no hay calificaciones

- Grupo 17 - Taller 1 PDFDocumento32 páginasGrupo 17 - Taller 1 PDFJavier HernándezAún no hay calificaciones

- 10 Formulas Polinomicas 2009Documento32 páginas10 Formulas Polinomicas 2009miguelAún no hay calificaciones

- Opcionaactividad01 (Documento9 páginasOpcionaactividad01 (Javi GarciaAún no hay calificaciones

- Finanzas II: Manual para el estudio de la asignaturaDocumento60 páginasFinanzas II: Manual para el estudio de la asignaturabernardoAún no hay calificaciones

- ReporteDocumento8 páginasReporteEdward MezaAún no hay calificaciones

- Reflexiones Sobre El Interes CompuestoDocumento3 páginasReflexiones Sobre El Interes CompuestoAnggelmar PérezAún no hay calificaciones

- Caso FrigoDocumento2 páginasCaso FrigoGabriel BarajasAún no hay calificaciones

- Actividad Financiera Del Estado... LegislacionDocumento8 páginasActividad Financiera Del Estado... Legislacionmaria parejoAún no hay calificaciones

- Toma Interfuncional de Decisiones 4 EXPODocumento5 páginasToma Interfuncional de Decisiones 4 EXPODiego Cisneros AguedoAún no hay calificaciones

- t5. - Fecha FocalDocumento4 páginast5. - Fecha FocalEmmanuel Hernández EscobarAún no hay calificaciones

- Informe Práctica Contable MineraDocumento8 páginasInforme Práctica Contable MinerawillyAún no hay calificaciones

- Final BuenaventuraDocumento73 páginasFinal BuenaventurasalomonAún no hay calificaciones

- Unidad 2 Actividad SemanalDocumento3 páginasUnidad 2 Actividad SemanalwaldoAún no hay calificaciones

- Foro 3 Kevin LuqueDocumento4 páginasForo 3 Kevin LuqueOlga SalgadoAún no hay calificaciones

- ESTADOS FINANCIEROS PROYECTADOSDocumento4 páginasESTADOS FINANCIEROS PROYECTADOSJose Juan Morales MuñozAún no hay calificaciones

- Desarrollo Actividad Individual - Tema 3 - Katherine NaranjoDocumento4 páginasDesarrollo Actividad Individual - Tema 3 - Katherine NaranjoSaireth GutierrezAún no hay calificaciones

- Analisis e Interpretacion de Estados FinancierosDocumento5 páginasAnalisis e Interpretacion de Estados FinancierosLuis Carvajal100% (1)

- Descuento Simple - Matemática FinancieraDocumento8 páginasDescuento Simple - Matemática FinancieraPamela Yulsdany Izquierdo InoñanAún no hay calificaciones

- 03fundamentos de FinanzasDocumento111 páginas03fundamentos de FinanzasMarco Gonzalez100% (1)