0% encontró este documento útil (0 votos)

959 vistas6 páginasNiif Pymes Seccion 4

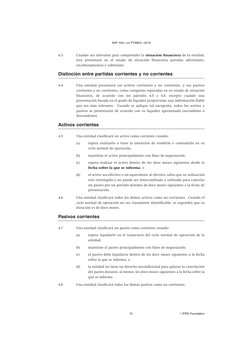

Este documento establece los requerimientos para la presentación del estado de situación financiera de acuerdo con la Norma NIIF para las PYMES. Describe las partidas mínimas que deben presentarse, como efectivo, deudores, inventarios, propiedades, planta y equipo, así como la clasificación de partidas como corrientes y no corrientes. También especifica información adicional que debe revelarse en el estado o en las notas.

Cargado por

Jhonny AmayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

959 vistas6 páginasNiif Pymes Seccion 4

Este documento establece los requerimientos para la presentación del estado de situación financiera de acuerdo con la Norma NIIF para las PYMES. Describe las partidas mínimas que deben presentarse, como efectivo, deudores, inventarios, propiedades, planta y equipo, así como la clasificación de partidas como corrientes y no corrientes. También especifica información adicional que debe revelarse en el estado o en las notas.

Cargado por

Jhonny AmayaDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como PDF, TXT o lee en línea desde Scribd