También podría gustarte

- DOCbjkkDocumento1 páginaDOCbjkkmariaAún no hay calificaciones

- 100 Identificación Del Empleador (Agente de Retención)Documento1 página100 Identificación Del Empleador (Agente de Retención)Favian Rivera RásuryAún no hay calificaciones

- 100 Identificación Del Empleador (Agente de Retención)Documento1 página100 Identificación Del Empleador (Agente de Retención)Favian Rivera RásuryAún no hay calificaciones

- Aguirre Redp 2022Documento1 páginaAguirre Redp 2022TEREZA DOLARIZA MALDONADOAún no hay calificaciones

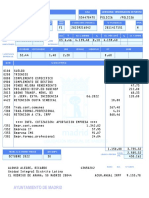

- Forma 107Documento2 páginasForma 1070102265964Aún no hay calificaciones

- Formulario 107 Galo DiazDocumento1 páginaFormulario 107 Galo DiazRomel YepezAún no hay calificaciones

- Usuario: Rfca0920649092 - Pág. 1Documento1 páginaUsuario: Rfca0920649092 - Pág. 1Carlos RivasAún no hay calificaciones

- 0 9 9 0 0 0 4 1 9 6 0 0 1 Corporacion El Rosado S.ADocumento1 página0 9 9 0 0 0 4 1 9 6 0 0 1 Corporacion El Rosado S.AJuan LarreaAún no hay calificaciones

- DW R Otros Proc3033316Documento1 páginaDW R Otros Proc3033316Damaris VillafuerteAún no hay calificaciones

- Formulario 107 comprobante retenciones rentaDocumento1 páginaFormulario 107 comprobante retenciones rentaJANIAún no hay calificaciones

- ReporteDocumento1 páginaReporteTatiana VerdezotoAún no hay calificaciones

- Report e 2021Documento1 páginaReport e 2021Angel TelloAún no hay calificaciones

- ReporteDocumento1 páginaReporteSantiago CuichanAún no hay calificaciones

- ReporteDocumento1 páginaReporteJorge MontalvoAún no hay calificaciones

- Induglob S.A.: Formulario 107 Resolución No. NacDocumento1 páginaInduglob S.A.: Formulario 107 Resolución No. Nacoscar toapantaAún no hay calificaciones

- 2019 - Formulario 107Documento1 página2019 - Formulario 107Hendry PozoAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107Ortega MarcoAún no hay calificaciones

- ReporteDocumento5 páginasReporteAdministrativo ElectrohelpAún no hay calificaciones

- Reporte 1 PDFDocumento2 páginasReporte 1 PDFDanny Xavier Arévalo AvecillasAún no hay calificaciones

- ReporteDocumento1 páginaReportedayamolina2004Aún no hay calificaciones

- Comprobante de Retenciones en La Fuente Del Impuestos La Renta Por Ingresos Del Trabajo en Relacion de DependenciaDocumento1 páginaComprobante de Retenciones en La Fuente Del Impuestos La Renta Por Ingresos Del Trabajo en Relacion de Dependenciabenjamin calderonAún no hay calificaciones

- reporteDocumento1 páginareporteLaura FajardoAún no hay calificaciones

- Comprobante de retenciones en la fuente del impuesto a la renta por ingresos del trabajo en relación de dependenciaDocumento1 páginaComprobante de retenciones en la fuente del impuesto a la renta por ingresos del trabajo en relación de dependenciaJesus Adrián RomeroAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107CRS LATACUNGA100% (1)

- Formulario 107Documento1 páginaFormulario 107andreaAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107Meyling ValdiviezoAún no hay calificaciones

- Formularios Año2008-2009-2010Documento4 páginasFormularios Año2008-2009-2010MAELITOGARZONAún no hay calificaciones

- Comprobante de retenciones en la fuente del IRDocumento1 páginaComprobante de retenciones en la fuente del IRNaty CevallosAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107Carmen YasacaAún no hay calificaciones

- SRI Formulario 107Documento2 páginasSRI Formulario 107juangabytoAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107PanteraAún no hay calificaciones

- Comprobante de retenciones en la fuente del impuesto a la rentaDocumento1 páginaComprobante de retenciones en la fuente del impuesto a la rentarolantazAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107chipillitaAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107Narcisa GunshaAún no hay calificaciones

- Acba 128 Ea 0 Ef 1 Fa 43934Documento2 páginasAcba 128 Ea 0 Ef 1 Fa 43934api-645810997Aún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107BrandonAún no hay calificaciones

- Formulario107_14070_4c84cd3d-21a3-4cee-99a5-fbbfaa96f7aa (1)-signedDocumento1 páginaFormulario107_14070_4c84cd3d-21a3-4cee-99a5-fbbfaa96f7aa (1)-signedJaime VillacresAún no hay calificaciones

- Formulario 107Documento1 páginaFormulario 107Andrea ParraAún no hay calificaciones

- Declaración Renta Personas NaturalesDocumento8 páginasDeclaración Renta Personas NaturalesEdison MurilloAún no hay calificaciones

- Formulario 115Documento1 páginaFormulario 115Daya RosalesAún no hay calificaciones

- Formulario 103 01Documento1 páginaFormulario 103 01Eduardo PujosAún no hay calificaciones

- Liquidacion Faustino MenaDocumento2 páginasLiquidacion Faustino MenaJuliana Velez RaigozaAún no hay calificaciones

- Bautista Illescas Maria JoseDocumento1 páginaBautista Illescas Maria JoseMajito BAún no hay calificaciones

- ReciboNóminaDocumento1 páginaReciboNóminaLuis FernandoAún no hay calificaciones

- Formulario - 107 - Formato 2023Documento1 páginaFormulario - 107 - Formato 2023Joselyne ArcosAún no hay calificaciones

- NomoctDocumento1 páginaNomoctricardoAún no hay calificaciones

- Formulario SRI GP ContinenteDocumento1 páginaFormulario SRI GP Continenteelpichon70Aún no hay calificaciones

- 2022 Formulario Sri GP Impuesto CausadoDocumento1 página2022 Formulario Sri GP Impuesto CausadoMauricio ParraAún no hay calificaciones

- Formulario Gastos Personales 2023Documento2 páginasFormulario Gastos Personales 2023BYRON QUELALAún no hay calificaciones

- Percepciones: Página 1 Este Documento Es Una Representación Impresa de Un Cfdi FECHA DE IMPRESIÓN: 10/05/2022Documento2 páginasPercepciones: Página 1 Este Documento Es Una Representación Impresa de Un Cfdi FECHA DE IMPRESIÓN: 10/05/2022Fernanda AmayaAún no hay calificaciones

- Formulario de Proyección de Gastos PersonalesDocumento1 páginaFormulario de Proyección de Gastos PersonalesDanyelitaLoreAún no hay calificaciones

- Certificado MedicoDocumento1 páginaCertificado MedicoMarlowe VeraAún no hay calificaciones

- Recomendaciones Por ManifestacionesDocumento1 páginaRecomendaciones Por ManifestacionesMarlowe VeraAún no hay calificaciones

- Nuevo Glosario2Documento1 páginaNuevo Glosario2Marlowe VeraAún no hay calificaciones

- DCP 842Documento2 páginasDCP 842Marlowe VeraAún no hay calificaciones

- Campaña C5-2022-1Documento29 páginasCampaña C5-2022-1Marlowe VeraAún no hay calificaciones

- Charla Mayo - Junio INTEGRIDAD - 1Documento23 páginasCharla Mayo - Junio INTEGRIDAD - 1Marlowe VeraAún no hay calificaciones

- Skoda-Fabia 2003 ES ES F46bcfeeb3Documento244 páginasSkoda-Fabia 2003 ES ES F46bcfeeb3Marlowe VeraAún no hay calificaciones

- Kaizen Kpi InformeDocumento9 páginasKaizen Kpi InformeSadrac CamposAún no hay calificaciones

- Estadistica Inferencial Ultima EntregaDocumento24 páginasEstadistica Inferencial Ultima Entregasxhun bignxseAún no hay calificaciones

- Catalogo de CuentasDocumento3 páginasCatalogo de Cuentasximena Daza RosasAún no hay calificaciones

- Modelo de Earl Sasser - 124827Documento13 páginasModelo de Earl Sasser - 124827Vicente Martin Vazquez TafollaAún no hay calificaciones

- Anexo 1. - RUC CCHDocumento2 páginasAnexo 1. - RUC CCHJorge Luis Hidalgo RuizAún no hay calificaciones

- Notas Seccion 4Documento1 páginaNotas Seccion 4elizabeth reyesAún no hay calificaciones

- Actividad - 2 Valor 10Documento8 páginasActividad - 2 Valor 10Alex GonzalezAún no hay calificaciones

- ALADI, Can, MercosurDocumento3 páginasALADI, Can, Mercosurangela gomezAún no hay calificaciones

- InfoRelevanteGrupoSura Decisión OPA Nutresa 131221Documento2 páginasInfoRelevanteGrupoSura Decisión OPA Nutresa 131221JuliánHuertasAún no hay calificaciones

- Actividad 2 - Definición Del ProyectoDocumento17 páginasActividad 2 - Definición Del ProyectoWilliam Pupo100% (1)

- Producto Acad Mico 2 Introduccion A La IngenieriaDocumento14 páginasProducto Acad Mico 2 Introduccion A La IngenieriaCarlos Argandoña Grimaldo100% (1)

- Taller de Estados de CostoDocumento7 páginasTaller de Estados de CostoEva Sandrith Arbelaez PerezAún no hay calificaciones

- Modelo de Reconocimiento de DeudaDocumento2 páginasModelo de Reconocimiento de DeudaGalletah RoseAún no hay calificaciones

- Organismos Multilaterales Grupo 11Documento10 páginasOrganismos Multilaterales Grupo 11Jeferson AlvisAún no hay calificaciones

- Lista activos fijos dentalDocumento5 páginasLista activos fijos dentalDavid 475Aún no hay calificaciones

- Empresa Nutrialimentos.Documento9 páginasEmpresa Nutrialimentos.Maria Camila SERNA QUINTEROAún no hay calificaciones

- Gráfica de Cuadro Sinóptico Simple Morado y AmarilloDocumento1 páginaGráfica de Cuadro Sinóptico Simple Morado y AmarilloSnayder Ruiz MallquiAún no hay calificaciones

- Aprende contabilidad para PymesDocumento7 páginasAprende contabilidad para PymesAndrea Silva LeivaAún no hay calificaciones

- Costos Veribales y Absorbente Valeria TomalaDocumento14 páginasCostos Veribales y Absorbente Valeria TomalaScarlette PérezAún no hay calificaciones

- Examen PIAC01: RevisiónDocumento9 páginasExamen PIAC01: RevisiónRoberto González SanzAún no hay calificaciones

- Taller 4 Gestion Financiera 2Documento6 páginasTaller 4 Gestion Financiera 2jael_123_123Aún no hay calificaciones

- Laboratorio de Costos de ProducciónDocumento2 páginasLaboratorio de Costos de ProducciónAlejandra SotoAún no hay calificaciones

- Devolución de Mercancía Por Incumplimiento en PagosDocumento1 páginaDevolución de Mercancía Por Incumplimiento en PagosesmeraldaAún no hay calificaciones

- Propuesta para La Gestión de ResiduosDocumento8 páginasPropuesta para La Gestión de ResiduosRonal Fernando PUERTO VELASQUEZAún no hay calificaciones

- FO Solicitud Credifuturo - 1Documento4 páginasFO Solicitud Credifuturo - 1Adrian Franco100% (1)

- Parcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B05) PARCIAL SEMANA 4Documento11 páginasParcial - Escenario 4 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B05) PARCIAL SEMANA 4Andres EduardoAún no hay calificaciones

- ANUALIDADESDocumento17 páginasANUALIDADESMaria VegaAún no hay calificaciones

- Preguntas Dinamizadoras Und 2 Adm Procesos IiDocumento4 páginasPreguntas Dinamizadoras Und 2 Adm Procesos IiYanahir Castro BustosAún no hay calificaciones

- PRESENTACION ADMINISTRACION DE VENTAS No 2 FUERZAS TECNOLOGICAS .Pptx?cidreq 20222001AVE121101&id - Session 0&gidreq 0&gradebook 0&origin Learnpath&session - Id 0Documento10 páginasPRESENTACION ADMINISTRACION DE VENTAS No 2 FUERZAS TECNOLOGICAS .Pptx?cidreq 20222001AVE121101&id - Session 0&gidreq 0&gradebook 0&origin Learnpath&session - Id 0Carlos BaquedanoAún no hay calificaciones

- Presupuesto Programa Formativo ChileDocumento63 páginasPresupuesto Programa Formativo ChileSabrina MartinezAún no hay calificaciones

- Contra la creatividad: Capitalismo y domesticación del talentoDe EverandContra la creatividad: Capitalismo y domesticación del talentoCalificación: 4.5 de 5 estrellas4.5/5 (55)

- Generación idiota: Una crítica al adolescentrismoDe EverandGeneración idiota: Una crítica al adolescentrismoCalificación: 4.5 de 5 estrellas4.5/5 (177)

- Resumen de Las 48 Leyes del Poder, de Robert GreeneDe EverandResumen de Las 48 Leyes del Poder, de Robert GreeneCalificación: 3 de 5 estrellas3/5 (1)

- Cómo empezar un negocio de Trading con $500De EverandCómo empezar un negocio de Trading con $500Calificación: 4.5 de 5 estrellas4.5/5 (31)

- Serena Cruz o la verdadera justiciaDe EverandSerena Cruz o la verdadera justiciaCalificación: 4.5 de 5 estrellas4.5/5 (28)

- Apaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoDe EverandApaga el celular y enciende tu cerebro: Manipulación, control y destrucción del ser humanoCalificación: 5 de 5 estrellas5/5 (6)

- Scaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoDe EverandScaling Up (Dominando los Hábitos de Rockefeller 2.0): Cómo es que Algunas Compañías lo Logran…y Por qué las Demás NoCalificación: 4.5 de 5 estrellas4.5/5 (10)

- LAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.De EverandLAS VELAS JAPONESAS DE UNA FORMA SENCILLA. La guía de introducción a las velas japonesas y a las estrategias de análisis técnico más eficaces.Calificación: 4.5 de 5 estrellas4.5/5 (54)

- Teoría general de la ocupación, el interés y el dineroDe EverandTeoría general de la ocupación, el interés y el dineroCalificación: 3.5 de 5 estrellas3.5/5 (111)

- Mejoramiento de la calidad. Un enfoque a serviciosDe EverandMejoramiento de la calidad. Un enfoque a serviciosCalificación: 4.5 de 5 estrellas4.5/5 (7)

- Contabilidad administrativaDe EverandContabilidad administrativaCalificación: 4.5 de 5 estrellas4.5/5 (6)

- Finanzas 1.: Contabilidad, planeación y administración financieraDe EverandFinanzas 1.: Contabilidad, planeación y administración financieraCalificación: 4.5 de 5 estrellas4.5/5 (11)

- El arte de gobernar: Manual del buen gobiernoDe EverandEl arte de gobernar: Manual del buen gobiernoCalificación: 4.5 de 5 estrellas4.5/5 (76)

- Un mundo que cambia: patriotismo frente a agenda globalistaDe EverandUn mundo que cambia: patriotismo frente a agenda globalistaCalificación: 5 de 5 estrellas5/5 (44)

- Métodos de compensación basados en competenciasDe EverandMétodos de compensación basados en competenciasAún no hay calificaciones

- La autopsia psicológica: Psicotanatología forenseDe EverandLa autopsia psicológica: Psicotanatología forenseAún no hay calificaciones

- AMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenDe EverandAMLO en el poder: La hegemonía política y el desarrollo económico del nuevo régimenCalificación: 5 de 5 estrellas5/5 (1)

- El metaperitaje en el procedimiento penal acusatorioDe EverandEl metaperitaje en el procedimiento penal acusatorioCalificación: 3.5 de 5 estrellas3.5/5 (3)

- INTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioDe EverandINTRODUCCIÓN AL DERECHO: Materiales didácticos de Derecho Civil y TributarioCalificación: 4 de 5 estrellas4/5 (5)