También podría gustarte

- Ejercicio 10 SIC UNRCDocumento11 páginasEjercicio 10 SIC UNRCMatías Heredia GalánAún no hay calificaciones

- Lectura 1 - Redes Del Conocimiento PDFDocumento19 páginasLectura 1 - Redes Del Conocimiento PDFLuisa Fernanda Rueda AcevedoAún no hay calificaciones

- Copia de CARACTERISTICAS DE UN PRODUCTODocumento35 páginasCopia de CARACTERISTICAS DE UN PRODUCTOTatiana Zuleta RojasAún no hay calificaciones

- Plantilla Protocolo IndividualDocumento2 páginasPlantilla Protocolo IndividualJAHIR ANTONIO ROMAÑA NARVAEZ ESTUDIANTEAún no hay calificaciones

- Multiple OpcionDocumento7 páginasMultiple OpcionAylen NuñezAún no hay calificaciones

- Amef CLORODocumento4 páginasAmef CLOROANGELICAAún no hay calificaciones

- Caratulas Páginas 3 SiDocumento8 páginasCaratulas Páginas 3 SiNia PulluquitinAún no hay calificaciones

- Word Trabajo Gabriel GarciaDocumento2 páginasWord Trabajo Gabriel GarciaGabriel GarciaAún no hay calificaciones

- CTA BTP Administracion Empresas 12mo Grado SE-mayo2021Documento86 páginasCTA BTP Administracion Empresas 12mo Grado SE-mayo2021Salvador AmayaAún no hay calificaciones

- Actividad CuestionarioDocumento6 páginasActividad CuestionarioPaola VazquezAún no hay calificaciones

- Tema 4.252 RefinacDocumento19 páginasTema 4.252 RefinacJuanPérezAún no hay calificaciones

- Métodos para Obtener El Ingreso1Documento6 páginasMétodos para Obtener El Ingreso1Valeria MartínezAún no hay calificaciones

- Solucion Segundo ParcialDocumento9 páginasSolucion Segundo ParcialAlejandro Carrasquilla GutierresAún no hay calificaciones

- CANALES DE DISTRIBUCION L.S JVDocumento8 páginasCANALES DE DISTRIBUCION L.S JVIvan villamil villamilAún no hay calificaciones

- Generalidades - de - Los - Pavimentos 1Documento11 páginasGeneralidades - de - Los - Pavimentos 1Kenny SalvadorAún no hay calificaciones

- Proyecto Final - Valor Agregado A La Estrategia Digital - Caso Almacenes El DespertarDocumento8 páginasProyecto Final - Valor Agregado A La Estrategia Digital - Caso Almacenes El DespertarGeiner ChavarríaAún no hay calificaciones

- 1 INFORME DE AUDITORIA EMITIDO POR EL AUDITOR INDEPENDIENTE Cifras Correspondientes RT 53 Segun Nuevo Informe 22Documento4 páginas1 INFORME DE AUDITORIA EMITIDO POR EL AUDITOR INDEPENDIENTE Cifras Correspondientes RT 53 Segun Nuevo Informe 22ROMINAAún no hay calificaciones

- Operacion Riggles - SF 70 - 12-11-2020Documento46 páginasOperacion Riggles - SF 70 - 12-11-2020Mateo PorrasAún no hay calificaciones

- Contadores Publicos - Si No Hacemos Política, Seremos Como Activos Depreciados - Correa-García EstebanDocumento3 páginasContadores Publicos - Si No Hacemos Política, Seremos Como Activos Depreciados - Correa-García EstebanKARTMAN HATREDAún no hay calificaciones

- T4 Oficinas de Correos Productos y ServiciosDocumento124 páginasT4 Oficinas de Correos Productos y ServiciosloisAún no hay calificaciones

- División de Ciencias Sociales y Administrativas Licenciatura en DerechoDocumento13 páginasDivisión de Ciencias Sociales y Administrativas Licenciatura en Derechocyn9arandaAún no hay calificaciones

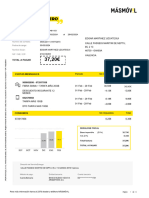

- Factura Mas Movil Feb 2024Documento1 páginaFactura Mas Movil Feb 2024edgard.martinezuAún no hay calificaciones

- Examen Unidad 3 Desarrollo y Negocios SosteniblesDocumento8 páginasExamen Unidad 3 Desarrollo y Negocios SosteniblesvaneAún no hay calificaciones

- Mapa Mental - ARHDocumento1 páginaMapa Mental - ARHDiana FernandezAún no hay calificaciones

- TALLER TECNOLOGICO DE COMFENALCO TERCERA SEMANA FACILITAR EL SERVICIO AL CLIENTE INTERNO Y EXTERNO SEGUN POLITICAS D ELA EMPRESA (Autoguardado)Documento4 páginasTALLER TECNOLOGICO DE COMFENALCO TERCERA SEMANA FACILITAR EL SERVICIO AL CLIENTE INTERNO Y EXTERNO SEGUN POLITICAS D ELA EMPRESA (Autoguardado)yublian orozcoAún no hay calificaciones

- Actividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Etica Empresarial - (Grupo b03)Documento6 páginasActividad de Puntos Evaluables - Escenario 5 - Primer Bloque-Teorico - Etica Empresarial - (Grupo b03)Mariat Borrero Romero100% (1)

- Introducción AL TORNODocumento14 páginasIntroducción AL TORNOMaryZambranoParra25% (4)

- Presentación Unidad 10Documento20 páginasPresentación Unidad 10Diogo André Emidio MeirinhoAún no hay calificaciones

- Taller 5 Canvas g6 ModifDocumento3 páginasTaller 5 Canvas g6 ModifROJAS AYALA CARMEN ROSAAún no hay calificaciones

- Exportar Un Recordset A Un Archivo XMLDocumento3 páginasExportar Un Recordset A Un Archivo XMLCarlos Javier Goez TarraAún no hay calificaciones