También podría gustarte

- Minuta de Formalizacion y Regularizacion Transferencia de DerechoDocumento1 páginaMinuta de Formalizacion y Regularizacion Transferencia de DerechoWilser Edgar Herrera CarranzaAún no hay calificaciones

- Productividad de AdministracionDocumento14 páginasProductividad de Administracioncmilano96% (27)

- Sueldos de Futbolistas y Moral.Documento6 páginasSueldos de Futbolistas y Moral.Matikito ogaz0% (1)

- Informe Cuentas Por CobrarDocumento8 páginasInforme Cuentas Por CobrarJosh PerezAún no hay calificaciones

- UF1091 - Cuentas contables y financieras en restauraciónDe EverandUF1091 - Cuentas contables y financieras en restauraciónAún no hay calificaciones

- Informe Final Auditoria DeltaDocumento7 páginasInforme Final Auditoria Deltadiego fernandoAún no hay calificaciones

- ETL - Modelo Informe NIIF Pymes - 2021 (Versión 2)Documento36 páginasETL - Modelo Informe NIIF Pymes - 2021 (Versión 2)Marco Muñoz100% (1)

- Plan Anual de Auditoria Basado en RiesgoDocumento7 páginasPlan Anual de Auditoria Basado en RiesgoNADIA LAURI SILVA ROMEROAún no hay calificaciones

- OPEX (Excelencia Operacional)Documento6 páginasOPEX (Excelencia Operacional)horacio900050% (2)

- Capitulo 8Documento9 páginasCapitulo 8NADIA LAURI SILVA ROMEROAún no hay calificaciones

- Informe DesfavorableDocumento3 páginasInforme DesfavorableWilman CastrilloAún no hay calificaciones

- Tarea 1 Manejo de MaterialesDocumento10 páginasTarea 1 Manejo de MaterialesJD CastroAún no hay calificaciones

- PLOT TipologíasDocumento10 páginasPLOT TipologíasRicardo Angel La FuenteAún no hay calificaciones

- Dictamen de Auditoría 2023Documento3 páginasDictamen de Auditoría 2023Hugo Bac100% (1)

- Evidencia 1 Analisis de La Informacion FinacieraDocumento10 páginasEvidencia 1 Analisis de La Informacion FinacieraPolet GonzalezAún no hay calificaciones

- Dictamen Auditoria Onf 2021Documento24 páginasDictamen Auditoria Onf 2021eduardo camacAún no hay calificaciones

- Informe Anual FIVEDocumento36 páginasInforme Anual FIVEVictor SanchezAún no hay calificaciones

- Dicta MenDocumento7 páginasDicta MenEdwin Manuel Sánchez SantiagoAún no hay calificaciones

- Dictamen Financiero Chocaditos 2022Documento15 páginasDictamen Financiero Chocaditos 2022Cortez De la CruzAún no hay calificaciones

- Almacenes Unihogar CIA. Ltda.Documento29 páginasAlmacenes Unihogar CIA. Ltda.Pepe VillacísAún no hay calificaciones

- EEFF Auditado Agricorp 2019Documento87 páginasEEFF Auditado Agricorp 2019OscarAún no hay calificaciones

- Comercial Kywi S.A.: Estados FinancierosDocumento56 páginasComercial Kywi S.A.: Estados FinancierosKenyiro CoronelAún no hay calificaciones

- 3.2. Estados Financieros 2021Documento11 páginas3.2. Estados Financieros 2021Yair Villamilo ÜAún no hay calificaciones

- 4.antel, S. A PDFDocumento162 páginas4.antel, S. A PDFHeyssy PachecoAún no hay calificaciones

- Documento 1666039232212Documento57 páginasDocumento 1666039232212Nicolas SilvaAún no hay calificaciones

- Trabajo Final - Contabilidad Financiera 2020 - Grifo ToritoDocumento45 páginasTrabajo Final - Contabilidad Financiera 2020 - Grifo ToritoDaniel Romero RomeroAún no hay calificaciones

- Jaguar Land Rover México - EfDocumento39 páginasJaguar Land Rover México - EfEsha ChaudharyAún no hay calificaciones

- Arrend ADocumento34 páginasArrend AjairoAún no hay calificaciones

- Informe de AuditoriaDocumento18 páginasInforme de AuditoriaLUIS CESAR MONTUFAR GOMEZAún no hay calificaciones

- EEFF Diviso Bolsa Bolsa2022CAIPODocumento47 páginasEEFF Diviso Bolsa Bolsa2022CAIPOeduardo camacAún no hay calificaciones

- Estado Financiero Grupo 2017Documento85 páginasEstado Financiero Grupo 2017Sivelis De La CruzAún no hay calificaciones

- Agri Corp Auditado2016Documento81 páginasAgri Corp Auditado2016David montoyaAún no hay calificaciones

- Agro San DiegoDocumento33 páginasAgro San DiegoJosselyn Karina Ajú PérezAún no hay calificaciones

- EEFF Editora El Comercio 2018-2017Documento225 páginasEEFF Editora El Comercio 2018-2017Ztonee Johanz RiiveraAún no hay calificaciones

- CAPITULO III Caso Practico T#42Documento19 páginasCAPITULO III Caso Practico T#42Patty ReyesAún no hay calificaciones

- Redaccion de Informes Nic 28Documento12 páginasRedaccion de Informes Nic 28Jose De PazAún no hay calificaciones

- Ejercicio Clase... Semana 7Documento4 páginasEjercicio Clase... Semana 7Karen BarreraAún no hay calificaciones

- Requisitos FinancierosDocumento122 páginasRequisitos Financieroskanikas6Aún no hay calificaciones

- Informe EEFFDocumento21 páginasInforme EEFFAstrid CandidoAún no hay calificaciones

- Andes 22Documento24 páginasAndes 22Julio Antonio Guzman (PE)Aún no hay calificaciones

- EF Colegio 2020Documento45 páginasEF Colegio 2020Javier IrachetaAún no hay calificaciones

- Trabajo 3 Grupo 12 Nia 320Documento10 páginasTrabajo 3 Grupo 12 Nia 320Christi RacAún no hay calificaciones

- Auna Q4 and FY 2022 Consolidated Financial StatementsDocumento123 páginasAuna Q4 and FY 2022 Consolidated Financial StatementsMikeAún no hay calificaciones

- Estados Financieros 2022-2021 AuditadosDocumento17 páginasEstados Financieros 2022-2021 Auditadosarielfermin08Aún no hay calificaciones

- IFOE55062022AIA01Documento71 páginasIFOE55062022AIA01lila.jacintogAún no hay calificaciones

- Auditoría KPMG 2017Documento35 páginasAuditoría KPMG 2017Cinthia lopezAún no hay calificaciones

- ReportDocumento42 páginasReportMatias VargasAún no hay calificaciones

- Informe Final de Auditoria IIIDocumento4 páginasInforme Final de Auditoria IIICristian MÉNDEZAún no hay calificaciones

- Banco Bbva ContinentalDocumento18 páginasBanco Bbva ContinentalEduar MondragónAún no hay calificaciones

- NO LUCRATIVA CRUZ ROJA FS - Audited - Mexico - 2020Documento7 páginasNO LUCRATIVA CRUZ ROJA FS - Audited - Mexico - 2020Gael GarcíaAún no hay calificaciones

- Lista de Verificacion Revision de Estados Financieros A 31 Dic 2020Documento59 páginasLista de Verificacion Revision de Estados Financieros A 31 Dic 2020MarcosConsuegraAún no hay calificaciones

- Auditoria FianacieraDocumento108 páginasAuditoria FianacieraRoxie Garcia hernandez100% (1)

- Estados Financieros 2022Documento47 páginasEstados Financieros 2022Karol MartinezAún no hay calificaciones

- Situación 1, Final, SADocumento4 páginasSituación 1, Final, SAAngel Josué López GarciaAún no hay calificaciones

- Alsea Estados Financieros Dictaminados 12-04-2022Documento93 páginasAlsea Estados Financieros Dictaminados 12-04-2022Katia AriasAún no hay calificaciones

- Informe Auditado Colegios Peruanos 2022Documento70 páginasInforme Auditado Colegios Peruanos 2022giovannaAún no hay calificaciones

- Capítulo II - Análisis Financiero. Prof. Esmil PichardoDocumento38 páginasCapítulo II - Análisis Financiero. Prof. Esmil PichardoRafael nuñezAún no hay calificaciones

- Dictamen Constructora Bak 2021 y 2020 Final - PDF UltimoDocumento23 páginasDictamen Constructora Bak 2021 y 2020 Final - PDF UltimoOrbis Familia RamirezAún no hay calificaciones

- Documento 1675132384203 PDFDocumento84 páginasDocumento 1675132384203 PDFDaniel ErazAún no hay calificaciones

- Informe de AuditoriaDocumento4 páginasInforme de AuditoriaAntonio Cumes100% (1)

- 2007GoldFields22 VfinalDocumento65 páginas2007GoldFields22 VfinalLili HerreraAún no hay calificaciones

- Estados Financieros, Dafne VicenteDocumento29 páginasEstados Financieros, Dafne VicenteDAFNE VICENTE TAVERASAún no hay calificaciones

- Anexo 3 - Estados Financieros - ElecnorteDocumento62 páginasAnexo 3 - Estados Financieros - ElecnortenicolchelvinAún no hay calificaciones

- Inversiones EquiposDocumento4 páginasInversiones Equiposjulieth lorena rincon cubillosAún no hay calificaciones

- Credivalores Estados Financieros Dic 2020 Con Notas - ESPDocumento92 páginasCredivalores Estados Financieros Dic 2020 Con Notas - ESPHector SeguraAún no hay calificaciones

- Estados Financieros Consolidados Holcim CR 2017Documento70 páginasEstados Financieros Consolidados Holcim CR 2017Alejandra SeguraAún no hay calificaciones

- NFORME San IgnacioDocumento44 páginasNFORME San IgnacioGEYSI DAYAN FACIO QUINOAún no hay calificaciones

- Estados Financieros Auditados EjemploDocumento40 páginasEstados Financieros Auditados EjemploFreddy Montero ArteagaAún no hay calificaciones

- Evolucion de La Auditoria InternaDocumento6 páginasEvolucion de La Auditoria InternaNADIA LAURI SILVA ROMEROAún no hay calificaciones

- Cuestionario de Control InternoDocumento4 páginasCuestionario de Control InternoNADIA LAURI SILVA ROMEROAún no hay calificaciones

- Plan Anual de AuditoriaDocumento7 páginasPlan Anual de AuditoriaNADIA LAURI SILVA ROMEROAún no hay calificaciones

- Barreras para Realizar Actividad FisicaDocumento3 páginasBarreras para Realizar Actividad FisicaNADIA LAURI SILVA ROMEROAún no hay calificaciones

- Cuestionario Internacional de Actividad FisicanwordDocumento3 páginasCuestionario Internacional de Actividad FisicanwordNADIA LAURI SILVA ROMEROAún no hay calificaciones

- Clase Practica Evaluacion e Interpretación Del Nivel de Actividad FisicaDocumento1 páginaClase Practica Evaluacion e Interpretación Del Nivel de Actividad FisicaNADIA LAURI SILVA ROMEROAún no hay calificaciones

- PracticaAplicada Entrega 1Documento25 páginasPracticaAplicada Entrega 1jhaisonAún no hay calificaciones

- Guzmán Lavado, Lizbeth AntecedenteDocumento89 páginasGuzmán Lavado, Lizbeth AntecedenteCarlos Falera CarbajalAún no hay calificaciones

- Taller SS Planeación Agregada de La ProducciónDocumento11 páginasTaller SS Planeación Agregada de La ProducciónPablo AlmanzaAún no hay calificaciones

- Laboratorio de TestimoniosDocumento3 páginasLaboratorio de TestimonioslevialvarezramosAún no hay calificaciones

- U.4 Cuadro Sinóptico Sobre El Capital Humano Teresita Gonzalez ManzanoDocumento4 páginasU.4 Cuadro Sinóptico Sobre El Capital Humano Teresita Gonzalez ManzanoTeresita Gonzalez Manzano100% (2)

- Ibr Patrimonios InformacionDocumento164 páginasIbr Patrimonios InformacionIsrael A Pabón FuertesAún no hay calificaciones

- Inf 40212019 Banpro 0619Documento18 páginasInf 40212019 Banpro 0619Júnior NavarroAún no hay calificaciones

- Aplicación de Buenas Prácticas de Manufactura en Un Restaurante de Comida RápidaDocumento3 páginasAplicación de Buenas Prácticas de Manufactura en Un Restaurante de Comida RápidaJuan Carlos Martel CojalAún no hay calificaciones

- 1 000 - Mas - Grandes - NiifDocumento95 páginas1 000 - Mas - Grandes - NiifDiana BecerraAún no hay calificaciones

- CalidadDocumento23 páginasCalidadfabianAún no hay calificaciones

- Teoria de La DependenciaDocumento3 páginasTeoria de La Dependenciakaren Rocio Marroquin CamposAún no hay calificaciones

- Boletin 2019Documento56 páginasBoletin 2019Luz Jeimy GomezAún no hay calificaciones

- Modos de Adquirir La PropiedadDocumento5 páginasModos de Adquirir La PropiedadJc AlvarezAún no hay calificaciones

- Guia para Un Cerrador o SupervisorDocumento2 páginasGuia para Un Cerrador o SupervisorzandroAún no hay calificaciones

- DE BALAGUER Boe 2910Documento16 páginasDE BALAGUER Boe 2910Legan NomisAún no hay calificaciones

- Evidencia 2Documento17 páginasEvidencia 2juanAún no hay calificaciones

- 1.2 Relacion Finanza-Con Otras DisciplinasDocumento13 páginas1.2 Relacion Finanza-Con Otras DisciplinasJoseDeJesusBbasave80% (5)

- Caso 3Documento2 páginasCaso 3Jairo Nelson Cepeda CAún no hay calificaciones

- Historia de La Deuda Pública en ColombiaDocumento8 páginasHistoria de La Deuda Pública en ColombiaAndres VisbalAún no hay calificaciones

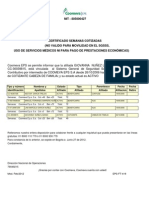

- Certificado CoomevaDocumento1 páginaCertificado Coomevapedrorodriguez8017Aún no hay calificaciones

- S03.s1 - Actividad Contexto Tributario PeruanoDocumento2 páginasS03.s1 - Actividad Contexto Tributario PeruanoErik Ramos matosAún no hay calificaciones

- Pacto FiscalDocumento36 páginasPacto FiscalAmilcar CabreraAún no hay calificaciones

- Crisis Del Modelo AgroDocumento42 páginasCrisis Del Modelo Agrosantiago jhonathanAún no hay calificaciones

- Primer Informe Tps Con Formato Jamil-1Documento9 páginasPrimer Informe Tps Con Formato Jamil-1Francisco Arrieta BlancoAún no hay calificaciones