También podría gustarte

- Resumen JKG El Crash Del 29Documento12 páginasResumen JKG El Crash Del 29Marco HernandezAún no hay calificaciones

- Mapa TulumDocumento1 páginaMapa TulumMarco HernandezAún no hay calificaciones

- iNFRAESTRUCTURA URBANA TEXCOCODocumento1 páginaiNFRAESTRUCTURA URBANA TEXCOCOMarco HernandezAún no hay calificaciones

- Tractores 5005000 Massey FergusonDocumento11 páginasTractores 5005000 Massey FergusonMarco HernandezAún no hay calificaciones

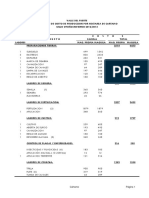

- Normas para avalúos y justipreciaciones de rentas de bienes nacionalesDocumento6 páginasNormas para avalúos y justipreciaciones de rentas de bienes nacionalesMarco HernandezAún no hay calificaciones

- MurilloetalDocumento18 páginasMurilloetalMarco HernandezAún no hay calificaciones

- ProgramaDocumento2 páginasProgramaMarco HernandezAún no hay calificaciones

- Evaluación de escenarios climáticos actuales y de cambio climático futuro para MéxicoDocumento18 páginasEvaluación de escenarios climáticos actuales y de cambio climático futuro para MéxicoMarco HernandezAún no hay calificaciones

- 12 Analisis FODADocumento3 páginas12 Analisis FODAMarco HernandezAún no hay calificaciones

- Presentacion de Captura de CarbonoDocumento18 páginasPresentacion de Captura de CarbonoMarco HernandezAún no hay calificaciones

- Productos Forestales MaderablesDocumento15 páginasProductos Forestales MaderablesMarco HernandezAún no hay calificaciones

- 2 Entorno MundialDocumento12 páginas2 Entorno MundialMarco HernandezAún no hay calificaciones

- Ey Guia NIIF para Directores 2014 PDFDocumento112 páginasEy Guia NIIF para Directores 2014 PDFJoel Cruz Neira67% (3)

- Manifestacion de Impacto AmbientalDocumento77 páginasManifestacion de Impacto AmbientalMarco HernandezAún no hay calificaciones

- Cartamo O-I 2012-13Documento2 páginasCartamo O-I 2012-13Marco HernandezAún no hay calificaciones

- Rut Jaime GarciaDocumento1 páginaRut Jaime GarciaAndres LeonAún no hay calificaciones

- Fecha: Proforma de Ventas 00151940Documento1 páginaFecha: Proforma de Ventas 00151940Johnny Luis GutirrezAún no hay calificaciones

- Ensayo Sobre PCGADocumento7 páginasEnsayo Sobre PCGAPaulette AguirreAún no hay calificaciones

- Perfil CorocoroDocumento13 páginasPerfil CorocoroJanethAún no hay calificaciones

- Continente AmericanoDocumento2 páginasContinente Americanoandrea osorio velezAún no hay calificaciones

- Taller Estadistica Guia N2Documento16 páginasTaller Estadistica Guia N2Roberto Stevenz Peña Correa100% (1)

- Perú Colonial I ParteDocumento9 páginasPerú Colonial I ParteJulio BernalesAún no hay calificaciones

- Análisis urbano del distrito de Surquillo y propuesta de centro cívicoDocumento4 páginasAnálisis urbano del distrito de Surquillo y propuesta de centro cívicoLuis Miguel Huamán LuyoAún no hay calificaciones

- Examen de Recuperacion-Ccss Ciclo Vi-Ciclo Vii 2024Documento3 páginasExamen de Recuperacion-Ccss Ciclo Vi-Ciclo Vii 2024Santa Catalina Hoja Redonda100% (1)

- 17 años del SAR: Evolución del sistema de ahorro para el retiro en MéxicoDocumento30 páginas17 años del SAR: Evolución del sistema de ahorro para el retiro en MéxicoMartínCamarenaAún no hay calificaciones

- SALVADORDocumento2 páginasSALVADORseguridad mdhAún no hay calificaciones

- NIIF 9 Instrumentos FinancierosDocumento8 páginasNIIF 9 Instrumentos FinancierosHelen MilettAún no hay calificaciones

- Prueba Finanzas 1Documento13 páginasPrueba Finanzas 1Juan Pablo Fuenzalida100% (3)

- Actividad 2 Cuadro CompartivoDocumento3 páginasActividad 2 Cuadro CompartivoIvan AndresAún no hay calificaciones

- DOFADocumento3 páginasDOFAComercializadora Castellana IbericaAún no hay calificaciones

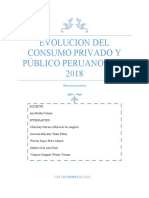

- Análisis-Evolución Del Consumo en El Peru 2010 2018Documento16 páginasAnálisis-Evolución Del Consumo en El Peru 2010 2018Wendy Viviana Vasquez DelgadoAún no hay calificaciones

- Conta de Seguros Coaseguros ActivoDocumento27 páginasConta de Seguros Coaseguros ActivokarenAún no hay calificaciones

- Caja PiuraDocumento11 páginasCaja PiuraLeydy Paola Cruz SullonAún no hay calificaciones

- Tarea Académica FinalDocumento19 páginasTarea Académica FinalCaroline PillacaAún no hay calificaciones

- Las Criptomonedas en El Sistema Economico y Financiero.Documento38 páginasLas Criptomonedas en El Sistema Economico y Financiero.Andherson AlvarezAún no hay calificaciones

- Prof.++Hugo+Material+de+Apoyo+Presupuesto+Empresarial+Agosto Diciembre++2022 3+ (1) +Documento20 páginasProf.++Hugo+Material+de+Apoyo+Presupuesto+Empresarial+Agosto Diciembre++2022 3+ (1) +Alma RodríguezAún no hay calificaciones

- Formación profesional dual SENATI administración industrialDocumento14 páginasFormación profesional dual SENATI administración industrialMilena nayeli Pingo tume0% (1)

- Papeles de TrabajoDocumento68 páginasPapeles de TrabajoBrian100% (1)

- Ejercicio de Aplicacion Ire 1232Documento2 páginasEjercicio de Aplicacion Ire 1232Abel MaidanaAún no hay calificaciones

- Cuadro Comparativo de Derecho MercantilDocumento3 páginasCuadro Comparativo de Derecho MercantilEstiv VillegasAún no hay calificaciones

- Capitulo 12 ApalancamientoDocumento22 páginasCapitulo 12 Apalancamientoduseep 23Aún no hay calificaciones

- Proyectos - Proyectos MéxicoDocumento9 páginasProyectos - Proyectos MéxicoRock SalesAún no hay calificaciones

- 5 Arq. Siglo Xix en La Ciudad de Santo DomingoDocumento35 páginas5 Arq. Siglo Xix en La Ciudad de Santo DomingoAnyelo MedinaAún no hay calificaciones

- Grupo AjeDocumento18 páginasGrupo AjeCharly Brown Jara100% (1)

- Las ObligacionesDocumento2 páginasLas ObligacionesEstefhany MendezAún no hay calificaciones