También podría gustarte

- Actividad N6 Limites InfinitosDocumento5 páginasActividad N6 Limites InfinitosAndrea casanova gomezAún no hay calificaciones

- Habilidades de La Comunicación IiDocumento2 páginasHabilidades de La Comunicación IiAndrea casanova gomezAún no hay calificaciones

- Actividad N1 Origen y Generalidades Del Impuesto de VentasDocumento6 páginasActividad N1 Origen y Generalidades Del Impuesto de VentasAndrea casanova gomezAún no hay calificaciones

- Ahora, ¿Cómo Veo La Argumentación y La EscrituraDocumento1 páginaAhora, ¿Cómo Veo La Argumentación y La EscrituraAndrea casanova gomezAún no hay calificaciones

- Actividad Argumentacion CierreDocumento1 páginaActividad Argumentacion CierreAndrea casanova gomezAún no hay calificaciones

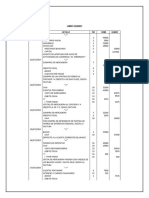

- Actividad 2 - Contabilidad de CostosDocumento2 páginasActividad 2 - Contabilidad de CostosAndrea casanova gomezAún no hay calificaciones

- Idea de NegocioDocumento4 páginasIdea de NegocioAndrea casanova gomezAún no hay calificaciones

- Actividad de CierreDocumento1 páginaActividad de CierreAndrea casanova gomezAún no hay calificaciones

- Ahora Como Veo Argumentacion y EscrituraDocumento1 páginaAhora Como Veo Argumentacion y EscrituraAndrea casanova gomezAún no hay calificaciones

- Contabilidad de Gestion 2 - Mapa Conceptual de CostosDocumento2 páginasContabilidad de Gestion 2 - Mapa Conceptual de CostosAndrea casanova gomezAún no hay calificaciones

- Analizar La Política de Gestión de Una Empresa TallerDocumento1 páginaAnalizar La Política de Gestión de Una Empresa TallerAndrea casanova gomezAún no hay calificaciones

- Actividad 5 - Objetivos de InvestigaciónDocumento9 páginasActividad 5 - Objetivos de InvestigaciónAndrea casanova gomezAún no hay calificaciones

- Cronograma Del Proceso Cas 03 Ugel AbancayDocumento1 páginaCronograma Del Proceso Cas 03 Ugel Abancaybrayan serrano palmaAún no hay calificaciones

- Contrato de SeguroDocumento8 páginasContrato de SeguroGabito SaltosAún no hay calificaciones

- Res. 312-2017-ServirDocumento13 páginasRes. 312-2017-ServirLa Ley0% (1)

- Escritura de Promesa de Compraventa MoraDocumento8 páginasEscritura de Promesa de Compraventa MoraPatriciaAún no hay calificaciones

- Denuncia Olga Miranda de PalcenciaDocumento11 páginasDenuncia Olga Miranda de PalcenciaAlonzo Angeles RebazaAún no hay calificaciones

- Empresa Individual de Responsabilidad Limitada DIAPOSITIVAS 1.0Documento12 páginasEmpresa Individual de Responsabilidad Limitada DIAPOSITIVAS 1.0charlesAún no hay calificaciones

- Rudolf Von Ihering BIO PDFDocumento10 páginasRudolf Von Ihering BIO PDFArian Gomez CastroAún no hay calificaciones

- Delitos AduanerosDocumento23 páginasDelitos Aduanerospaulo jhair freitas cordova100% (1)

- Actividad 15 Propuesta de Accion Socialmente ResponsableDocumento17 páginasActividad 15 Propuesta de Accion Socialmente ResponsableYouly RodríguezAún no hay calificaciones

- Captura de Pantalla 2020-06-08 A La(s) 4.15.54 P.M.Documento7 páginasCaptura de Pantalla 2020-06-08 A La(s) 4.15.54 P.M.Noemi JiménezAún no hay calificaciones

- Procedimientos de Patrullaje 1Documento19 páginasProcedimientos de Patrullaje 1Daniel ReyesAún no hay calificaciones

- Solicitud de Cotizacion, Carta de Cotizacion Residente ObraDocumento4 páginasSolicitud de Cotizacion, Carta de Cotizacion Residente ObraEdwin Julian Alave ValdiviaAún no hay calificaciones

- Cuerno PequeñoDocumento6 páginasCuerno PequeñoDeibys Jose Carrillo Hernandez100% (1)

- La Puta Madre Patria M.A. ChávezDocumento10 páginasLa Puta Madre Patria M.A. ChávezCamilo SánchezAún no hay calificaciones

- Procesal I Teoria General Del Proceso PDFDocumento31 páginasProcesal I Teoria General Del Proceso PDFFederico Santiago MorenoAún no hay calificaciones

- Procedimiento Identificación de Requisitos LegalesDocumento6 páginasProcedimiento Identificación de Requisitos LegalesANA MUÑOZAún no hay calificaciones

- Fondo Del CasoDocumento1 páginaFondo Del CasoKaren KarenAún no hay calificaciones

- Excusa Como Curador Ad LitemDocumento2 páginasExcusa Como Curador Ad LitemAlexander Torres100% (1)

- GUIA - U3 - Derecho Procesal Civil IDocumento12 páginasGUIA - U3 - Derecho Procesal Civil IERICK JOEL SOCUALAYA ORREGOAún no hay calificaciones

- Ejercicios de Partida Doble Con Estado de Resultados y Balance GeneralDocumento5 páginasEjercicios de Partida Doble Con Estado de Resultados y Balance GeneralJuan Manuel González0% (2)

- Demanda Ejecutivo Mercantil Cambi DirecDocumento9 páginasDemanda Ejecutivo Mercantil Cambi DirecBeder Azaarel Lopez RosadoAún no hay calificaciones

- TrabColab 1 Tabla ComparativaDocumento3 páginasTrabColab 1 Tabla ComparativaArmandoAún no hay calificaciones

- Actividad 4 - Derechos de Segunda y Tercera GeneraciónDocumento5 páginasActividad 4 - Derechos de Segunda y Tercera GeneraciónJuan RamosAún no hay calificaciones

- Taller en Clase - "Utilitarismo"Documento5 páginasTaller en Clase - "Utilitarismo"mars1571Aún no hay calificaciones

- Memoriales SimplesDocumento78 páginasMemoriales SimplesSergio VS85% (20)

- Guatemala Derecho Bancario y BursátilDocumento41 páginasGuatemala Derecho Bancario y BursátilWaleska Morales33% (3)

- La Funcion Notarial y Su Relacion Con El Derecho TributarioDocumento4 páginasLa Funcion Notarial y Su Relacion Con El Derecho TributarioJULIA CAROLINA MARTICORENA LOAYZAAún no hay calificaciones

- Eunucos en Al Andalus en La Época OmeyaDocumento54 páginasEunucos en Al Andalus en La Época OmeyaMarìa Josè Ruiz MayordomoAún no hay calificaciones

- 5 DesgravamenDocumento4 páginas5 DesgravamenSheyver Shey CAún no hay calificaciones

- Practico de ContabilidadDocumento39 páginasPractico de ContabilidadJose Luis MirandaAún no hay calificaciones