También podría gustarte

- Entrega 2 Semana 5 Contabilidad General Politecnico GrancolombianoDocumento6 páginasEntrega 2 Semana 5 Contabilidad General Politecnico Grancolombianoisabella100% (2)

- IME245 Tecno Mecánica 2Documento753 páginasIME245 Tecno Mecánica 2Benjah.kAún no hay calificaciones

- Caso Jabonería NacionalDocumento22 páginasCaso Jabonería NacionalEnrique BarriosAún no hay calificaciones

- Caso INTEROCDocumento27 páginasCaso INTEROCEnrique BarriosAún no hay calificaciones

- 4bembos Burger Grill (#10971)Documento30 páginas4bembos Burger Grill (#10971)Enrique BarriosAún no hay calificaciones

- Pensamiento Positivo-2012Documento36 páginasPensamiento Positivo-2012Enrique BarriosAún no hay calificaciones

- Caso Gia AutoDocumento5 páginasCaso Gia AutoEnrique BarriosAún no hay calificaciones

- 5 Decisiones de Fijación de Precios Cap 12-1Documento24 páginas5 Decisiones de Fijación de Precios Cap 12-1Enrique BarriosAún no hay calificaciones

- Caso-Beauregard Textile Company-2010Documento3 páginasCaso-Beauregard Textile Company-2010Enrique BarriosAún no hay calificaciones

- Toma de DecisionesDocumento26 páginasToma de DecisionesEnrique BarriosAún no hay calificaciones

- 1 Introduccion Al Costeo Por ActividadesDocumento11 páginas1 Introduccion Al Costeo Por ActividadesEnrique BarriosAún no hay calificaciones

- El Caso de TarzánDocumento2 páginasEl Caso de TarzánEnrique BarriosAún no hay calificaciones

- Caso Válvulas de SeguridadDocumento4 páginasCaso Válvulas de SeguridadEnrique BarriosAún no hay calificaciones

- Casos Prácticos de Introducción A La ContabilidadDocumento21 páginasCasos Prácticos de Introducción A La ContabilidadEnrique BarriosAún no hay calificaciones

- Costeo Estandar MODDocumento18 páginasCosteo Estandar MODEnrique BarriosAún no hay calificaciones

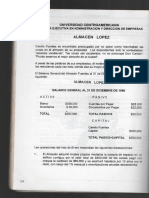

- Almacen LopezDocumento2 páginasAlmacen LopezEnrique Barrios100% (1)

- Ponee Petrolium CorporationDocumento5 páginasPonee Petrolium CorporationEnrique BarriosAún no hay calificaciones

- Caso Silver CompanyDocumento2 páginasCaso Silver CompanyEnrique BarriosAún no hay calificaciones

- Walker CompanyDocumento5 páginasWalker CompanyEnrique BarriosAún no hay calificaciones

- La Bolsa de de Valores de NicaraguaDocumento19 páginasLa Bolsa de de Valores de NicaraguaEnrique BarriosAún no hay calificaciones

- Anexo Folio 96. Dictamen Fiscal 2019. Modelo de Papeles de Trabajo para Envío Al SATDocumento105 páginasAnexo Folio 96. Dictamen Fiscal 2019. Modelo de Papeles de Trabajo para Envío Al SATEnrique BarriosAún no hay calificaciones

- Taller 3 Estado de CostosDocumento6 páginasTaller 3 Estado de CostosJordy ValerianoAún no hay calificaciones

- La Revolución Pecuaria - Del Tradicionalismo A La Industrialización PDFDocumento13 páginasLa Revolución Pecuaria - Del Tradicionalismo A La Industrialización PDFKelly Valentina Uribe TrigosAún no hay calificaciones

- 9c-Conservacion de SuelosDocumento5 páginas9c-Conservacion de SuelosDianita Cueva Chuquilin100% (1)

- FileteadoDocumento14 páginasFileteadoFernandaOyuelaAún no hay calificaciones

- Empresas Exp e Imp 2018Documento87 páginasEmpresas Exp e Imp 2018Castro CadenaAún no hay calificaciones

- 2024.03.16.0011 ORDINARIOS SorteoAulas para OrientacionDocumento36 páginas2024.03.16.0011 ORDINARIOS SorteoAulas para Orientacionantonybernal63Aún no hay calificaciones

- 6 La Segmentación y Los Criterios de SegmentaciónDocumento19 páginas6 La Segmentación y Los Criterios de SegmentaciónJorgeAún no hay calificaciones

- Tema 1Documento3 páginasTema 1elena wuAún no hay calificaciones

- Regulacion de Estaciones de ServicioDocumento15 páginasRegulacion de Estaciones de ServicioDerek VD100% (1)

- Ejercicios de Repaso - Tema 1Documento3 páginasEjercicios de Repaso - Tema 1Lolo JulioAún no hay calificaciones

- Monografia Ladrillera Quinteros RosanoDocumento8 páginasMonografia Ladrillera Quinteros RosanoPauu RosanoAún no hay calificaciones

- Costeo en OperacionesDocumento25 páginasCosteo en OperacionesrAún no hay calificaciones

- Trabajo Practico Desarrollo Regional en La ArgentinaDocumento7 páginasTrabajo Practico Desarrollo Regional en La Argentinasofiagalvan997Aún no hay calificaciones

- Prueba de Entrada Ing Ergonómica - 2021Documento2 páginasPrueba de Entrada Ing Ergonómica - 2021angie gaimesAún no hay calificaciones

- Monografia Teoria de La Adminitracion Cientifica GrupalDocumento37 páginasMonografia Teoria de La Adminitracion Cientifica GrupalAlfredo Cossio ValentinAún no hay calificaciones

- Serie 100 AR Premium Traslape Monolítico Puerta Corrediza (Clásica)Documento33 páginasSerie 100 AR Premium Traslape Monolítico Puerta Corrediza (Clásica)canciones8652Aún no hay calificaciones

- Trabajo de Cabeza de IsopoDocumento5 páginasTrabajo de Cabeza de IsopoJhon Samuel Jimenez SilvaAún no hay calificaciones

- AF-Malla de Administracion de Recursos Agropecuarios y ForestalesDocumento6 páginasAF-Malla de Administracion de Recursos Agropecuarios y ForestalesEduardo Benique MendozaAún no hay calificaciones

- Drawback, Precio y Valor de Las Exportaciones Peruanas 2000-2017.Documento83 páginasDrawback, Precio y Valor de Las Exportaciones Peruanas 2000-2017.GABYAún no hay calificaciones

- Articulo Arbitrado MODELODocumento14 páginasArticulo Arbitrado MODELOYisus Teixeira100% (1)

- Normas Derogadas AcumuladasDocumento9 páginasNormas Derogadas AcumuladasLiceo VillarrealAún no hay calificaciones

- DOP - PA Semana 2Documento3 páginasDOP - PA Semana 2Alvaro DiazAún no hay calificaciones

- Bureau VeritasDocumento2 páginasBureau VeritasAndreina RodríguezAún no hay calificaciones

- Data Logger PDFDocumento19 páginasData Logger PDFEUGENIA GUERRERO ALDANA100% (1)

- UNIDAD v. A1 - Correlación Con Otros Ordenamientos JurídicosDocumento4 páginasUNIDAD v. A1 - Correlación Con Otros Ordenamientos JurídicosNereida SantiagoAún no hay calificaciones

- Actividades Socioeconomicas Por Sector y RegionDocumento11 páginasActividades Socioeconomicas Por Sector y RegionJORGE HERNANDEZAún no hay calificaciones

- CasoDocumento3 páginasCasoJimenez JayAún no hay calificaciones

- Lectura 3 - Li FungDocumento15 páginasLectura 3 - Li Fungraulpalma93Aún no hay calificaciones