También podría gustarte

- Caso Hairtiful: gestión crisis champúDocumento3 páginasCaso Hairtiful: gestión crisis champúErikaAún no hay calificaciones

- Retencion de La Fuente IVA - Erika Jhoanna Cano AmayaDocumento4 páginasRetencion de La Fuente IVA - Erika Jhoanna Cano AmayaErikaAún no hay calificaciones

- Infografía Conducta Del ConsumidorDocumento2 páginasInfografía Conducta Del ConsumidorErika100% (1)

- Canales MercadoDocumento1 páginaCanales MercadoErikaAún no hay calificaciones

- Listado de barrios y urbanizaciones de CaliDocumento11 páginasListado de barrios y urbanizaciones de CaliErikaAún no hay calificaciones

- Investigacion de MercadoDocumento5 páginasInvestigacion de MercadoErikaAún no hay calificaciones

- Visiones de Mercadeo y La Experiencia Del ClienteDocumento4 páginasVisiones de Mercadeo y La Experiencia Del ClienteErikaAún no hay calificaciones

- Sas 2Documento59 páginasSas 2Yina HuertasAún no hay calificaciones

- Análisis microfinanciero cliente Don CharlieDocumento8 páginasAnálisis microfinanciero cliente Don CharlieJHON MAYCOL LEON TAPIAAún no hay calificaciones

- Evolución de La Definición Por La Asociación Estadounidense de MercadotecniaDocumento5 páginasEvolución de La Definición Por La Asociación Estadounidense de MercadotecniaMarcela MartinezAún no hay calificaciones

- Quiz - Escenario 3 PRIMER BLOQUE-TEORICO - VIRTUAL LIDERAZGO Y PENSAMIENTO ESTRATÉGICO - (GRUPO B13)Documento13 páginasQuiz - Escenario 3 PRIMER BLOQUE-TEORICO - VIRTUAL LIDERAZGO Y PENSAMIENTO ESTRATÉGICO - (GRUPO B13)Viviana EstepaAún no hay calificaciones

- Código del Trabajo - Principales disposiciones y definicionesDocumento157 páginasCódigo del Trabajo - Principales disposiciones y definicionesFernanda VacaAún no hay calificaciones

- Cómo Ha Cambiado El Ciclo de Vida de Los Aparatos Electrónicos en Las Últimas DécadasDocumento4 páginasCómo Ha Cambiado El Ciclo de Vida de Los Aparatos Electrónicos en Las Últimas DécadasLAURA DANIELA SANTACRUZ VALENCIAAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento4 páginasMapa Conceptual ContabilidadLuis VqzAún no hay calificaciones

- Control Interno-EnsayoDocumento4 páginasControl Interno-Ensayomodesta araujoAún no hay calificaciones

- Quiz 1 - Semana 3 - RA - PRIMER BLOQUE-MICROECONOMIA-Oscar PDFDocumento4 páginasQuiz 1 - Semana 3 - RA - PRIMER BLOQUE-MICROECONOMIA-Oscar PDFÓsyes GarPAún no hay calificaciones

- Cuaderno de Trabajo Innovación SocialDocumento26 páginasCuaderno de Trabajo Innovación SocialJuan García LlatasAún no hay calificaciones

- Examen 2 Alumnos Marketing BancarioDocumento3 páginasExamen 2 Alumnos Marketing BancarioHELARD F CANAHUIRE VICTORIOAún no hay calificaciones

- Vacuno Reproductor 401 2021: Línea: Plan: Nº ReciboDocumento5 páginasVacuno Reproductor 401 2021: Línea: Plan: Nº ReciboJuan Antonio Grela BeiroAún no hay calificaciones

- TESIS. Auner Guzman Julon DiazDocumento87 páginasTESIS. Auner Guzman Julon DiazVALDIVIA CHAVEZ LUIS ARCANGELAún no hay calificaciones

- Trabajo Final de Decisiones EmpresarialesDocumento62 páginasTrabajo Final de Decisiones Empresarialesluisa torresAún no hay calificaciones

- Pronóstico Cadena SuministroDocumento6 páginasPronóstico Cadena SuministroFrancisco JavierAún no hay calificaciones

- Bolivia Articulos para Gas NaturalDocumento25 páginasBolivia Articulos para Gas NaturalJOEL ATTO HERVASAún no hay calificaciones

- Trabajo Final (Pamela Menacho)Documento15 páginasTrabajo Final (Pamela Menacho)Carlos Zabala GuzmanAún no hay calificaciones

- La RSE y la norma SA8000 en ColantaDocumento14 páginasLa RSE y la norma SA8000 en ColantaDiana Gonzales100% (2)

- Proyecto Integrador 2023-2Documento13 páginasProyecto Integrador 2023-2Yoli Roli Panuera CondoriAún no hay calificaciones

- GlosariosDocumento2 páginasGlosariosadrian PradoAún no hay calificaciones

- Material de Apoyo Trabajo Final 12057Documento6 páginasMaterial de Apoyo Trabajo Final 12057Tessa RuizAún no hay calificaciones

- 4 Schulte Cap VDocumento20 páginas4 Schulte Cap VMatias FerrandoAún no hay calificaciones

- 5-Prod Multiple Sin CondicionamientosDocumento6 páginas5-Prod Multiple Sin CondicionamientosFlorencia FarachAún no hay calificaciones

- Síntesis de Ácidos CarboxílicosDocumento23 páginasSíntesis de Ácidos CarboxílicosMoises Valdivia BaldomeroAún no hay calificaciones

- Antropologia - Revolucion IndustrialDocumento2 páginasAntropologia - Revolucion IndustrialFalcon VictorAún no hay calificaciones

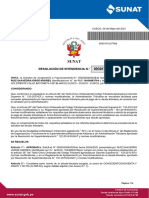

- Resolucion Aprovatoria SUNAT FraccionamientoDocumento4 páginasResolucion Aprovatoria SUNAT FraccionamientoJORGE ANDRES RUIZ SAAVEDRAAún no hay calificaciones

- Ingeniería de costos guía 2 estructura costos CopacabanaDocumento2 páginasIngeniería de costos guía 2 estructura costos CopacabanaIVANIA FABIOLA CECILIA ANDRADE SALASAún no hay calificaciones

- Cuestionario La MetaDocumento10 páginasCuestionario La MetaAndrésAún no hay calificaciones

- UA5 - Estructura FinancieraDocumento14 páginasUA5 - Estructura Financierajoel2310Aún no hay calificaciones

- Cómo Leer El Recibo 2019 Abril AdemysDocumento63 páginasCómo Leer El Recibo 2019 Abril AdemysDojo Jita Kyoei JUDOAún no hay calificaciones