También podría gustarte

- Chocolate 3 en 1 SDocumento1 páginaChocolate 3 en 1 SLorena Pascuaza ValenciaAún no hay calificaciones

- Bonos NIIFDocumento6 páginasBonos NIIFLorena Pascuaza ValenciaAún no hay calificaciones

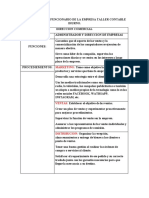

- Cargos y Perfiles de Cada DepartamentoDocumento4 páginasCargos y Perfiles de Cada DepartamentoLorena Pascuaza ValenciaAún no hay calificaciones

- Antecedentes Sistema de Costos Por ProcesosDocumento4 páginasAntecedentes Sistema de Costos Por ProcesosLorena Pascuaza ValenciaAún no hay calificaciones

- Aporte Socios 1Documento4 páginasAporte Socios 1Lorena Pascuaza ValenciaAún no hay calificaciones

- Organigrama de Sociedad AnonimaDocumento2 páginasOrganigrama de Sociedad AnonimaLorena Pascuaza Valencia0% (1)

- 3PARCIALCOSTOSDocumento15 páginas3PARCIALCOSTOSLorena Pascuaza ValenciaAún no hay calificaciones

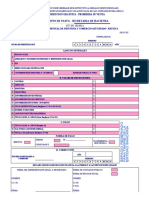

- Formulario Reteica v1Documento2 páginasFormulario Reteica v1Lorena Pascuaza ValenciaAún no hay calificaciones

- Presupuesto de GastosDocumento7 páginasPresupuesto de GastosLorena Pascuaza ValenciaAún no hay calificaciones

- Escritura Local ComercialDocumento43 páginasEscritura Local ComercialLorena Pascuaza ValenciaAún no hay calificaciones

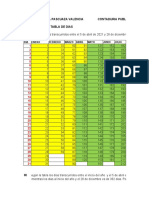

- Tabla de Dias Matematicas FinancieraDocumento10 páginasTabla de Dias Matematicas FinancieraLorena Pascuaza ValenciaAún no hay calificaciones

- Anualidades o Rentas-Concepto y ClasificaciónDocumento2 páginasAnualidades o Rentas-Concepto y ClasificaciónLorena Pascuaza ValenciaAún no hay calificaciones

- Modelo de Recibo de CajaDocumento2 páginasModelo de Recibo de CajaLorena Pascuaza ValenciaAún no hay calificaciones

- Factura 1Documento1 páginaFactura 1Lorena Pascuaza ValenciaAún no hay calificaciones

- Taller 2Documento6 páginasTaller 2julian tellez0% (1)

- Tratamiento de IVA en Servicios de Publicidad Al ExtranjeroDocumento4 páginasTratamiento de IVA en Servicios de Publicidad Al ExtranjeroRamon MoralesAún no hay calificaciones

- Instrucciones Trabajos de Investigación Final GHC PDFDocumento7 páginasInstrucciones Trabajos de Investigación Final GHC PDFRonny Alexander Armas GonzalezAún no hay calificaciones

- Pedro SaboridoDocumento19 páginasPedro SaboridoEliana Suarez100% (2)

- Planetas ExternosDocumento7 páginasPlanetas ExternosCordova G DiazAún no hay calificaciones

- Dia 1 Sem 14 ComDocumento3 páginasDia 1 Sem 14 ComEdder Michel Geronimo SalinasAún no hay calificaciones

- Vasos ComunicantesDocumento18 páginasVasos ComunicantesBRANDON JULIAN ROA MOJICAAún no hay calificaciones

- 4 PeriodoDocumento18 páginas4 Periodomaria del mar TrianaAún no hay calificaciones

- PLAN Abril 2A Animales AcuaticosDocumento10 páginasPLAN Abril 2A Animales AcuaticosAngie H LópezAún no hay calificaciones

- Informe Solucion Tecnol. Cuidemos A Los AnimalesDocumento13 páginasInforme Solucion Tecnol. Cuidemos A Los AnimalesElpe PeAún no hay calificaciones

- Biografias (Tarea 2)Documento17 páginasBiografias (Tarea 2)Susy VAún no hay calificaciones

- Instructivo Proyecto PNF en Contaduria PublicaDocumento54 páginasInstructivo Proyecto PNF en Contaduria PublicaAnthony BlancoAún no hay calificaciones

- Tecnicas de Estudios, Introduccion A La Educacion A DistanciaDocumento10 páginasTecnicas de Estudios, Introduccion A La Educacion A DistanciaTaira FilmsAún no hay calificaciones

- Las Ramas de La ElectrónicaDocumento8 páginasLas Ramas de La ElectrónicaLeonardo Arango RamosAún no hay calificaciones

- Smbe-1f-Investigación-Estado de ResultadosDocumento3 páginasSmbe-1f-Investigación-Estado de ResultadosBraulio Ernesto Sánchez MarroquínAún no hay calificaciones

- Examen de Matematicas para Mandar 2Documento2 páginasExamen de Matematicas para Mandar 2Zuleyka Leyza LinoAún no hay calificaciones

- Examen Final - Universidad Continental - Jorge Franco Armaza Deza - Realidad NacionalDocumento10 páginasExamen Final - Universidad Continental - Jorge Franco Armaza Deza - Realidad NacionalJorge Franco Armaza DezaAún no hay calificaciones

- Perú Se Estanca en Reducción de La DesigualdadDocumento1 páginaPerú Se Estanca en Reducción de La Desigualdadjorge acandaAún no hay calificaciones

- Taller Xii Capacidad Portante Teoria de Skempton Grupo6Documento31 páginasTaller Xii Capacidad Portante Teoria de Skempton Grupo6Elver Huaman CallupeAún no hay calificaciones

- Aguilar Garcia Jorge Antonio - Inteligencia EmocionalDocumento8 páginasAguilar Garcia Jorge Antonio - Inteligencia EmocionalJorge Antonio Aguilar GarcíaAún no hay calificaciones

- Anuario Inamni 2012Documento151 páginasAnuario Inamni 2012gambito011Aún no hay calificaciones

- El Gran Libro de Los Sueños (Emilio Salas)Documento498 páginasEl Gran Libro de Los Sueños (Emilio Salas)valerio777100% (7)

- Multiplicación Con RegletasDocumento7 páginasMultiplicación Con RegletasKelly Rivera riveraAún no hay calificaciones

- Macroprocesos CSB - UNPDocumento11 páginasMacroprocesos CSB - UNPALEXANDRA TIMANA CORDOVA100% (1)

- 4.5.externalización e Internalización de Costos. 4.6.obsolescencia Planificada y PercibidaDocumento23 páginas4.5.externalización e Internalización de Costos. 4.6.obsolescencia Planificada y PercibidaLUIS ALBERTO MACIAS PEÑAAún no hay calificaciones

- LIBRERIA EYA. Catálogo TEA Ediciones Escolar y ClínicaDocumento132 páginasLIBRERIA EYA. Catálogo TEA Ediciones Escolar y Clínicadario benitoAún no hay calificaciones

- Prueba de Logica PolicialDocumento4 páginasPrueba de Logica PolicialJose Alexander RojasAún no hay calificaciones

- Estructura de La Investigación DocumentalDocumento2 páginasEstructura de La Investigación DocumentalJAQUELINE NOEMI SOLORZANO BARRIOSAún no hay calificaciones

- 1 Elvio GuerreroDocumento10 páginas1 Elvio GuerrerortorrescoralAún no hay calificaciones

- Analisis de Un Producto o ServicioDocumento4 páginasAnalisis de Un Producto o ServicioEybar Villamizar MoraAún no hay calificaciones