También podría gustarte

- Carta de AceptacionDocumento5 páginasCarta de AceptacionKaterin MendezAún no hay calificaciones

- Demanda OralDocumento15 páginasDemanda OralLaura HernandezAún no hay calificaciones

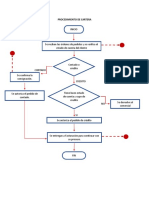

- Procedimiento de Cartera y VentasDocumento3 páginasProcedimiento de Cartera y VentasKaterin Mendez100% (1)

- Cuestionario Seminario 2Documento6 páginasCuestionario Seminario 2Katerin MendezAún no hay calificaciones

- Politicas Contables de Beneficios A Empleados y NominaDocumento3 páginasPoliticas Contables de Beneficios A Empleados y NominaValentina MojicaAún no hay calificaciones

- Hotel Sonesta Pereira Efe EfiDocumento14 páginasHotel Sonesta Pereira Efe EfiValentina Rubiano Garcia100% (1)

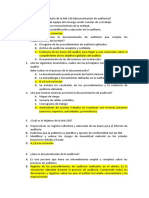

- Mapa Conceptual Nia 230Documento1 páginaMapa Conceptual Nia 230Katerin MendezAún no hay calificaciones

- La Calve Del Éxito de Las OrganizacionesDocumento2 páginasLa Calve Del Éxito de Las OrganizacionesKaterin MendezAún no hay calificaciones

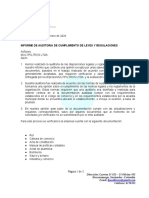

- Informe de Auditoria de CumplimientoDocumento3 páginasInforme de Auditoria de CumplimientoKaterin MendezAún no hay calificaciones

- Cedula Analitica RutDocumento1 páginaCedula Analitica RutKaterin MendezAún no hay calificaciones

- Taller de Planeacion Tributaria Marzo 20de 2020Documento6 páginasTaller de Planeacion Tributaria Marzo 20de 2020Katerin MendezAún no hay calificaciones

- Guia de Prac 1 Inst Electricas 1 EnriquezDocumento25 páginasGuia de Prac 1 Inst Electricas 1 EnriquezFabrizio EnríquezAún no hay calificaciones

- 148-15 - PRE - JICOR EIRL - ReajustesDocumento4 páginas148-15 - PRE - JICOR EIRL - ReajustesDARIOAún no hay calificaciones

- 1 Laboratorio-Tarea Sociedades de PersonasDocumento4 páginas1 Laboratorio-Tarea Sociedades de PersonasDeybi Adolfo Hernández del ValleAún no hay calificaciones

- Clarida, Gali Gertler (1999) .En - EsDocumento47 páginasClarida, Gali Gertler (1999) .En - EsNicole LópezAún no hay calificaciones

- Formato 1 - Iron SportDocumento5 páginasFormato 1 - Iron SportjesusAún no hay calificaciones

- Estudio de Tráfico Tramo - IIDocumento20 páginasEstudio de Tráfico Tramo - IICarlos Laurente MamaniAún no hay calificaciones

- Chapter 4 EspañolDocumento10 páginasChapter 4 EspañolGabriela FloresAún no hay calificaciones

- Costos de Fabricacion MermeladaDocumento6 páginasCostos de Fabricacion Mermeladaefred95Aún no hay calificaciones

- Cuadro Guía de Análisis de Pares y Operaciones.Documento29 páginasCuadro Guía de Análisis de Pares y Operaciones.Gabriel FigueroaAún no hay calificaciones

- Sesion 5 Estado de Situacion Financiera para Ud.Documento23 páginasSesion 5 Estado de Situacion Financiera para Ud.Diana Pariona AmayaAún no hay calificaciones

- Unidad 3 Procedimientos de ContrataciónDocumento19 páginasUnidad 3 Procedimientos de Contrataciónfaticentuky7770792Aún no hay calificaciones

- Catálogo Convertidores Catalíticos EngeltechDocumento24 páginasCatálogo Convertidores Catalíticos EngeltechÁrea de LogísticaAún no hay calificaciones

- OlimpoDocumento22 páginasOlimpoFelipe Andrade TorresAún no hay calificaciones

- MATRICESDocumento41 páginasMATRICESJos VicAún no hay calificaciones

- COSTO ESTANDAR I Diapositiva Unidad 3 Costo 2 2022Documento24 páginasCOSTO ESTANDAR I Diapositiva Unidad 3 Costo 2 2022ruth esther zapata dipresAún no hay calificaciones

- Caso de EstudioDocumento9 páginasCaso de EstudioDAVID SANTIAGO MUÑOZ MORENOAún no hay calificaciones

- DONUTMAKERS. Presentación Comercial para CABA y GBA. Septiembre 2021Documento16 páginasDONUTMAKERS. Presentación Comercial para CABA y GBA. Septiembre 2021Ricardo SantosAún no hay calificaciones

- Analsis Contable Tarea Semana 6Documento6 páginasAnalsis Contable Tarea Semana 6javier oñateAún no hay calificaciones

- Análisis Vertical y Horizontal de Estados Financieros: © UPC. Todos Los Derechos ReservadosDocumento10 páginasAnálisis Vertical y Horizontal de Estados Financieros: © UPC. Todos Los Derechos ReservadosAndrea OlivaresAún no hay calificaciones

- Trabajo 2Documento5 páginasTrabajo 2Sonia Calizaya saraviaAún no hay calificaciones

- Test M4-A1 - SISTEMAS DE COSTOS Y EVALUACIÓN DE DESEMPEÑODocumento5 páginasTest M4-A1 - SISTEMAS DE COSTOS Y EVALUACIÓN DE DESEMPEÑOCésar ZúñigaAún no hay calificaciones

- Didier 6 CDocumento2 páginasDidier 6 CAleAún no hay calificaciones

- Informe de Ventas para Filtro Avanzado 17-10-2020 HotwaterDocumento202 páginasInforme de Ventas para Filtro Avanzado 17-10-2020 HotwatergabrielAún no hay calificaciones

- Plan de Trabajo Del EstudianteDocumento9 páginasPlan de Trabajo Del EstudianteGloria TomayllaAún no hay calificaciones

- 3.modelo Politica Base de Preparacion de Estados Financieros Estandar PymesDocumento9 páginas3.modelo Politica Base de Preparacion de Estados Financieros Estandar PymesIngrith De Ballestas TorresAún no hay calificaciones

- Quiz 2 - Semana 7 - RA - SEGUNDO BLOQUE-MODELOS DE TOMA DE DECISIONES PDFDocumento9 páginasQuiz 2 - Semana 7 - RA - SEGUNDO BLOQUE-MODELOS DE TOMA DE DECISIONES PDFJulieth Cardenas BernalAún no hay calificaciones

- ContabilidadDocumento5 páginasContabilidadAnyuris HenríquezAún no hay calificaciones