0% encontró este documento útil (0 votos)

1K vistas4 páginasAnualidades Diferidas

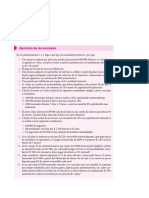

El documento presenta la solución de dos ejercicios relacionados con anualidades diferidas y ecuaciones de valor con interés compuesto. En el primer ejercicio se calcula el valor de la cuota trimestral A para cancelar una deuda de $8 millones en 18 pagos, considerando una tasa del 32% anual. En el segundo ejercicio se resuelve el mismo problema pero pagando intereses durante el período de gracia. El segundo ejercicio muestra cómo calcular el valor del saldo refinanciando una deuda original mediante tres pagos a diferentes plazos y una

Cargado por

abrahamDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

1K vistas4 páginasAnualidades Diferidas

El documento presenta la solución de dos ejercicios relacionados con anualidades diferidas y ecuaciones de valor con interés compuesto. En el primer ejercicio se calcula el valor de la cuota trimestral A para cancelar una deuda de $8 millones en 18 pagos, considerando una tasa del 32% anual. En el segundo ejercicio se resuelve el mismo problema pero pagando intereses durante el período de gracia. El segundo ejercicio muestra cómo calcular el valor del saldo refinanciando una deuda original mediante tres pagos a diferentes plazos y una

Cargado por

abrahamDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd