También podría gustarte

- Norma ISO 9000 2015Documento6 páginasNorma ISO 9000 2015Abigail AldanaAún no hay calificaciones

- Normas de CalidadDocumento10 páginasNormas de CalidadAbigail AldanaAún no hay calificaciones

- Creditos MercantilesDocumento4 páginasCreditos MercantilesAbigail AldanaAún no hay calificaciones

- CMCAPDocumento1 páginaCMCAPAbigail AldanaAún no hay calificaciones

- Arboles de DecisionDocumento6 páginasArboles de DecisionAbigail AldanaAún no hay calificaciones

- Analisis de Redes de ActividadesDocumento13 páginasAnalisis de Redes de ActividadesAbigail AldanaAún no hay calificaciones

- Analisis de SensibilidadDocumento3 páginasAnalisis de SensibilidadAbigail AldanaAún no hay calificaciones

- 2 Diseño e ModelosDocumento8 páginas2 Diseño e ModelosAbigail AldanaAún no hay calificaciones

- Ensayo de Gestion de SistemasDocumento2 páginasEnsayo de Gestion de SistemasAbigail AldanaAún no hay calificaciones

- 358 Dolares A Pesos Colombianos - Buscar Con GoogDocumento1 página358 Dolares A Pesos Colombianos - Buscar Con GoogJuantoys2017Aún no hay calificaciones

- Libro de Compras Año 2023Documento2 páginasLibro de Compras Año 2023maria carolina guzman zapataAún no hay calificaciones

- Inflación CEDICEDocumento38 páginasInflación CEDICEElena Toledo100% (1)

- Leccion 1 de Matematica FinancieraDocumento30 páginasLeccion 1 de Matematica FinancieraKatme DavilaAún no hay calificaciones

- Taller de CostosDocumento57 páginasTaller de CostosMaria Cristina Arango FonnegraAún no hay calificaciones

- Un Mercado Es Un Sitio de EncuentroDocumento2 páginasUn Mercado Es Un Sitio de EncuentroCarolina CantuariasAún no hay calificaciones

- Teoría de La Paridad de Los Tipos de InterésDocumento5 páginasTeoría de La Paridad de Los Tipos de InterésLizeth Paola Pineda NAún no hay calificaciones

- Matematica - Financiera para La Administracion y EconomiaDocumento62 páginasMatematica - Financiera para La Administracion y EconomiaFULL DEPORTEAún no hay calificaciones

- Taller GestionDocumento4 páginasTaller GestionDaniela HernandezAún no hay calificaciones

- Ejercicios Fiscal 1Documento8 páginasEjercicios Fiscal 1JaviAnduezaIsusquizaAún no hay calificaciones

- Agregados MonetariosDocumento4 páginasAgregados MonetariosLiseth Rojas BurgaAún no hay calificaciones

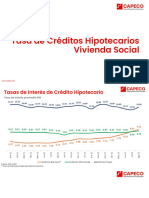

- CAPECO Tasas de Interés Agosto 2022Documento33 páginasCAPECO Tasas de Interés Agosto 2022gagmarg8147Aún no hay calificaciones

- La Deuda Pública en México - Su Evolución Desde La Crisis de 1994-1995Documento21 páginasLa Deuda Pública en México - Su Evolución Desde La Crisis de 1994-1995EdgarAún no hay calificaciones

- Pago Julio Diana UrregoDocumento1 páginaPago Julio Diana UrregoTEAM TECNICOAún no hay calificaciones

- Instructivo F Reporte Transacciones en EfectivoDocumento10 páginasInstructivo F Reporte Transacciones en EfectivoCARLOS ALEXANDER DE LOS SANTOS MALACHEAún no hay calificaciones

- Ciclo de Caja - 2Documento27 páginasCiclo de Caja - 2Angel PinangoAún no hay calificaciones

- Caso ZimbabweDocumento3 páginasCaso ZimbabweJesus Romero100% (1)

- Van Tir PR Ibc c1 c2Documento15 páginasVan Tir PR Ibc c1 c2Deivid Huincho CahuanaAún no hay calificaciones

- 2da Practica Calificada Sistemas de Informacion Contable ADADocumento6 páginas2da Practica Calificada Sistemas de Informacion Contable ADAAda Cconislla OchoaAún no hay calificaciones

- Resico Prodecon Webinars 2021Documento55 páginasResico Prodecon Webinars 2021Arturo GermanAún no hay calificaciones

- Preguntas de COMPROBACIÓN NIC 7 Flujo de Efectivo IV D 2021Documento4 páginasPreguntas de COMPROBACIÓN NIC 7 Flujo de Efectivo IV D 2021Mayerli QuirozAún no hay calificaciones

- Examen de Caja y BancosDocumento5 páginasExamen de Caja y BancosEsmeralda Campos PachariAún no hay calificaciones

- Parcial - Escenario 4Documento12 páginasParcial - Escenario 4Ana GrisalesAún no hay calificaciones

- Taller 1 - Matematica Financiera y Tasas de InteresDocumento2 páginasTaller 1 - Matematica Financiera y Tasas de InteresMaria RoperoAún no hay calificaciones

- PC1 37Documento4 páginasPC1 37Ricardo CastroAún no hay calificaciones

- Fondo Mutuo ITAU GESTIONADO AGRESIVO SERIE APV 31 OCT 2019Documento2 páginasFondo Mutuo ITAU GESTIONADO AGRESIVO SERIE APV 31 OCT 2019Andrés CerdaAún no hay calificaciones

- 8 Jun 22Documento1 página8 Jun 22Jose Alfredo LopezAún no hay calificaciones

- Ejemplo Practico (D) - AdicionalDocumento9 páginasEjemplo Practico (D) - AdicionalLeiny RosarioAún no hay calificaciones

- Interes y Descuento ACADEMIA INTENSIVO 2002 - I ARITMÉTICA (15) 06 - 02 - 2002Documento2 páginasInteres y Descuento ACADEMIA INTENSIVO 2002 - I ARITMÉTICA (15) 06 - 02 - 2002Anonymous 7za15o0Aún no hay calificaciones

- 2.6. Registro ContableDocumento8 páginas2.6. Registro ContableLuisa MariaAún no hay calificaciones