También podría gustarte

- Examen Econometria 2 Torres González Andrea Montserrat Examen BDocumento7 páginasExamen Econometria 2 Torres González Andrea Montserrat Examen BAndy TorresAún no hay calificaciones

- La Agenda de Davos y El Gran Reseteo 2021Documento2 páginasLa Agenda de Davos y El Gran Reseteo 2021Andy TorresAún no hay calificaciones

- La Revolución TecnológicaDocumento2 páginasLa Revolución TecnológicaAndy TorresAún no hay calificaciones

- Examen Estados FinancierosDocumento4 páginasExamen Estados FinancierosAndy TorresAún no hay calificaciones

- Conceptos ECOPOL 4 y 5Documento4 páginasConceptos ECOPOL 4 y 5Andy TorresAún no hay calificaciones

- Rivera Cardenas Roxana Tarea Nº03Documento14 páginasRivera Cardenas Roxana Tarea Nº03Roxana Rivera CardenasAún no hay calificaciones

- Mapa Conceptual Toten y TabuDocumento5 páginasMapa Conceptual Toten y TabuEulalia Melo50% (2)

- Manual de Usuario Modulo Academico-IntroduccionDocumento13 páginasManual de Usuario Modulo Academico-IntroduccionPatriciaAlvánLanderasAún no hay calificaciones

- Cronograma de Actividades Morazanicas 2024Documento15 páginasCronograma de Actividades Morazanicas 2024abisherrera1993Aún no hay calificaciones

- Problemas Sociales de Venezuela 1Documento15 páginasProblemas Sociales de Venezuela 1carmencita3062Aún no hay calificaciones

- Informe General FactoryDocumento22 páginasInforme General FactoryGeorge GonzalezAún no hay calificaciones

- Laboratorio 7 Tercera Ronda PDFDocumento4 páginasLaboratorio 7 Tercera Ronda PDFLisethAún no hay calificaciones

- Tarea de AmbientalDocumento4 páginasTarea de Ambientalcarolina maradiagaAún no hay calificaciones

- Reporte Daniel Alessandro Santiago RamirezDocumento14 páginasReporte Daniel Alessandro Santiago RamirezJavier TorresAún no hay calificaciones

- Formulario de VentasDocumento1 páginaFormulario de VentasEsteban EchAún no hay calificaciones

- Aumento de Alimentos (Documento5 páginasAumento de Alimentos (VictorAún no hay calificaciones

- Cuando Los Nativos Son Nuestros VecinosDocumento14 páginasCuando Los Nativos Son Nuestros VecinosValeria DinarteAún no hay calificaciones

- Universidad Católica de Santa María: Medicina Humana Medicina HumanaDocumento44 páginasUniversidad Católica de Santa María: Medicina Humana Medicina Humanamaria carolina olazabal rodriguezAún no hay calificaciones

- Apreciación Critica de El Vendedor Más Grande Del MundoDocumento1 páginaApreciación Critica de El Vendedor Más Grande Del MundoMaritza Chuquicallata Aguilar100% (2)

- Políticas Seguridad F GTI AT 013 PDFDocumento1 páginaPolíticas Seguridad F GTI AT 013 PDFfredy zabalaAún no hay calificaciones

- Relato de Experiencia SistematizaciónDocumento10 páginasRelato de Experiencia SistematizaciónAna Maria Ateron AurorAún no hay calificaciones

- Caso Bembos ResueltoDocumento10 páginasCaso Bembos ResueltoValeria AvalosAún no hay calificaciones

- Definicion de IsrDocumento4 páginasDefinicion de IsrMUNI SAN JUAN COTZALAún no hay calificaciones

- Guia 3 Competencia ComprenderDocumento19 páginasGuia 3 Competencia ComprenderAngie Katherin Salazar Núñez100% (1)

- Ferrocarril Transandino Sa - Accesorios - 230530 - 164154Documento1 páginaFerrocarril Transandino Sa - Accesorios - 230530 - 164154Hugo Americo Condori BustamanteAún no hay calificaciones

- Analisis de La Informacion Financiera Empresa CREATIVE 4596858Documento4 páginasAnalisis de La Informacion Financiera Empresa CREATIVE 4596858Keylor Alfonso Alvarez ArroyoAún no hay calificaciones

- Historia Del Primer Totem ScoutDocumento1 páginaHistoria Del Primer Totem ScoutNoeGarciaAún no hay calificaciones

- Soluciones SingularesDocumento2 páginasSoluciones Singularescallelaval137Aún no hay calificaciones

- Cultura Egipto 1Documento11 páginasCultura Egipto 1tenko shimuraAún no hay calificaciones

- Factura PlatinaDocumento1 páginaFactura PlatinaFelix Abelardo Zurita ZamudioAún no hay calificaciones

- TDR Convocatoria N GSS 21 2022 0825183141Documento10 páginasTDR Convocatoria N GSS 21 2022 0825183141Marilya Macalupu ArismendizAún no hay calificaciones

- Cap. 2 Cargas Sobre EstructurasDocumento56 páginasCap. 2 Cargas Sobre EstructurasEfrain Herrera100% (1)

- El Duelo en La AdolescenciaDocumento13 páginasEl Duelo en La AdolescenciaEmily BidiosAún no hay calificaciones

- Deforest Menonita PeruDocumento11 páginasDeforest Menonita PeruRenzoAún no hay calificaciones

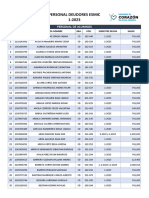

- Listado Deudores Esmic 1-2023Documento11 páginasListado Deudores Esmic 1-2023Juan Manuel Navarro AldanaAún no hay calificaciones